一、证券市场定义

是股票、债券、投资基金份额等各类有价证券发行和交易的场所。它本质上是现代金融体系的核心组成部分,是连接资金需求方(发行人)与资金供给方(投资者)的桥梁。

我们可以从三个层面来理解其核心功能:

-

融资功能(一级市场):企业或政府通过发行证券,直接从市场上募集资金,用于扩大再生产、基础设施建设或补充运营资本。这是我们常说的“输血”功能。

-

投资功能(二级市场):为投资者提供了一个便捷、规范的场所,让其可以购买和出售已发行的证券,实现资产配置、财富增值和流动性管理。

-

定价功能:通过市场上无数买卖双方的公开、连续交易,形成证券的公平市场价格。这个价格反映了市场对发行主体未来盈利能力和风险的集体判断,是资源配置的“信号灯”。

简而言之,证券市场是实现资本融通、风险定价和资源配置的关键平台。

二、 证券市场的分类

1. 按市场职能划分(核心)

-

一级市场

- 定义:证券的发行市场,也称为“初级市场”。在这里,证券首次被创造出来并出售给最初购买者。

- 特点:发行人获得资金,资金从投资者手中流向实体企业。典型的例子包括公司的首次公开发行(IPO)、增发(FPO),以及政府的国债发行。

- 基金经理视角:通过参与新股申购、定向增发等方式在一级市场获取“源头”资产,以期获得发行价与上市后交易价之间的溢价。

-

二级市场

- 定义:证券的流通市场,也称为“次级市场”。在这里,投资者之间相互交易已经发行在外的证券。

- 特点:证券在不同投资者之间转手,资金在投资者之间流动,不直接进入发行人腰包。我们日常交易的上海证券交易所、深圳证券交易所、纽约证券交易所等,都是典型的二级市场。

- 基金经理视角:这是主战场。通过分析研究,在二级市场买卖证券,实现资产组合的构建、调整和退出,赚取资本利得和股息利息收益。

关系:一级市场是二级市场的基础,没有发行,就无从交易;二级市场是一级市场存在和发展的重要保障,因为它为一级市场的投资者提供了退出通道,增强了证券的流动性。

2. 按交易对象(证券品种)划分

-

股票市场

- 交易对象:公司的所有权凭证(股票)。

- 细分:可进一步按市值(大盘、中盘、小盘)、风格(成长、价值)、行业(消费、科技、医药等)进行划分。这是我们获取企业成长红利的主要阵地。

-

债券市场

- 交易对象:政府、金融机构、企业等发行的债务凭证(债券)。

- 细分:按发行人可分为国债、地方政府债、金融债、公司债等。它是我们构建投资组合的“稳定器”,主要追求稳定的利息收入和资本保全。

-

基金市场

- 交易对象:各类投资基金份额,如交易所交易基金(ETF)、上市型开放式基金(LOF) 等。

- 基金经理视角:ETF等工具是我们进行资产配置、行业轮动或低成本暴露于特定策略的高效工具。

-

衍生品市场

- 交易对象:其价值衍生于基础资产(如股票、指数、利率)的金融合约,包括期货、期权、互换等。

- 基金经理视角:主要用于风险管理(对冲)、套利和增强收益,是成熟投资策略中不可或缺的一部分。

3. 按交易组织形式划分

-

交易所市场

- 特点:高度标准化、集中竞价、监管严格、信息公开。例如上海证券交易所、深圳证券交易所。是主板、科创板、创业板股票的交易场所。

-

场外市场(柜台市场)

- 特点:非集中交易,通过做市商或协议方式进行交易,交易条件更灵活。例如新三板(全国中小企业股份转让系统)、银行间债券市场。一些非标资产、私募债券等在此交易。

4. 按市场层次划分(中国资本市场体系为例)

这体现了监管层为不同类型企业提供的多元化融资通道,也是我们进行股权投资时的重要考量维度。

- 主板:定位于大型成熟企业,上市门槛最高,是国民经济的“晴雨表”。(上海主板、深圳主板)

- 科创板:服务于“硬科技”企业,实行注册制,允许未盈利企业上市。

- 创业板:服务于成长型创新创业企业,与科创板形成错位互补。

- 北交所:服务于创新型中小企业,打造“专精特新”主阵地。

- 新三板:全国性证券交易场所的“基础层”和“创新层”,是北交所上市的“孵化器”。

- 区域性股权市场(四板):服务于地方小微企业,是非公开发行证券的转让场所。

三、证券市场主要参与者

1. 资金需求方(证券发行者)

他们是市场的起点,是来“融资”的。

- 政府及其机构:主要通过发行国债(国库券)、地方政府债来募集资金,用于基础设施建设、弥补财政赤字等。它们是债券市场,尤其是利率债市场最重要的发行主体。

- 企业(公司):包括上市公司和非上市公司。它们通过发行股票(IPO、增发) 和公司债券/企业债券来募集资本,用于扩大生产、研发投入、并购重组等。它们是股票市场和信用债市场的核心。

- 金融机构:如银行、保险公司、证券公司等。它们会发行金融债、次级债、资产支持证券(ABS) 等,以补充资本金或获取特定用途的资金。

2. 资金供给方(投资者)

他们是市场的“活水”,是来“投资”的。我们可以将其分为两大类:

A. 机构投资者

这是市场的中流砥柱,其行为主导着市场风格和定价。

- 公募基金:像我们一样,通过公开发行基金份额,将广大散户的资金集中起来,进行专业化的组合投资。是A股市场最重要的机构力量之一。

- 私募基金:包括证券私募、股权私募(PE/VC)、对冲基金等。投资策略更为灵活多样,追求绝对收益。

- 保险资金:规模巨大,投资周期长,偏好高股息、低估值、长久期的资产,是债券市场和蓝筹股的重要投资者。

- 社保基金 & 养老金:国家的“养老钱”,投资风格以稳健、长期、价值为核心,是资本市场重要的“压舱石”。

- 券商自营:证券公司用自己的钱进行证券投资,以赚取利润。

- 合格境外机构投资者(QFII/RQFII):代表海外资金,其流向被视为市场风向标,对A股的投资理念和估值体系有深远影响。

B. 个人投资者(散户)

数量庞大,是市场流动性的重要贡献者。其交易行为有时会呈现出较强的“羊群效应”和情绪化特征。

3. 市场中介机构

他们是连接发行者和投资者的“桥梁”,是市场顺畅运行的“润滑剂”。

- 投资银行(证券公司投行部):在一级市场负责证券的承销与保荐(如IPO),以及并购重组等财务顾问业务。

- 经纪商(证券公司经纪业务部):在二级市场为投资者提供交易通道服务,执行买卖指令,并收取佣金。

- 做市商:在特定市场(如新三板、科创板、债券市场)通过持续提供买卖报价,为市场提供流动性,平滑价格波动。

- 证券交易所:提供集中的交易场所和设施,组织和管理证券交易。

4. 服务与监管机构

他们是市场的“规则制定者”和“守护者”,确保市场的“三公”(公开、公平、公正)。

- 监管机构:

- 中国证券监督管理委员会(证监会):最高行政监管机构。

- 证券交易所:履行一线监管职责。

- 登记结算机构:

- 中国证券登记结算有限责任公司(中登公司):负责证券的集中登记、存管和资金结算,是交易得以最终确认和完成的核心后台。

- 其他服务机构:

- 信用评级机构(如中诚信、联合资信):对债券发行人的信用风险进行评估,为投资者提供重要参考。

- 会计师事务所、律师事务所:为证券的发行和交易提供审计、法律意见等专业服务。

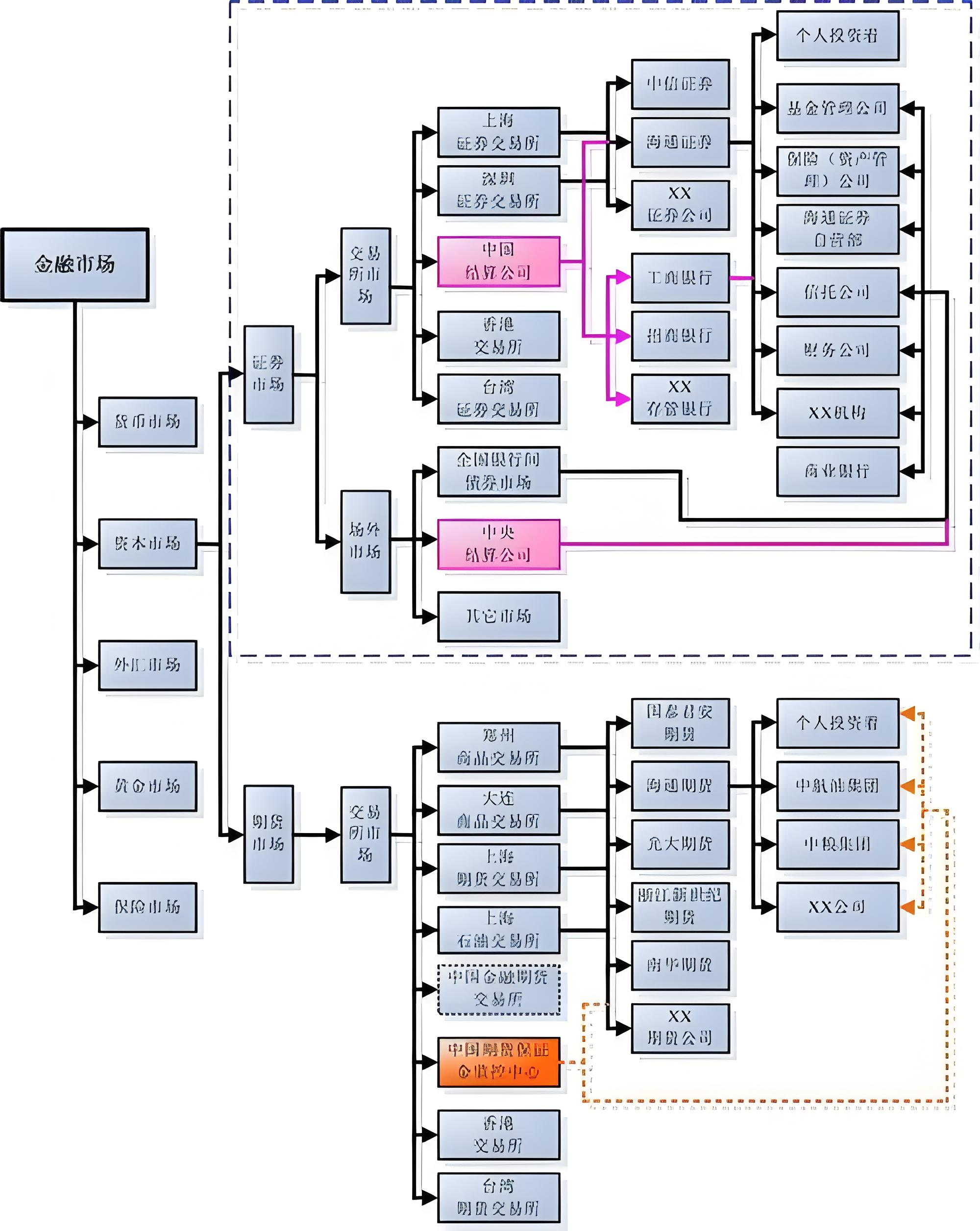

四、证券市场结构图

303

303

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言