文章详细介绍了如何使用stata软件及自编命令taier11进行泰尔指数计算,涵盖了T、L、GE(1)和GE(0)四种模型。泰尔指数用于分析变量分布差异和时间变化,通过分组比较如区域、所有制等,分解总体差异为组内和组间差异,特别在分析区域差异时能识别各部分贡献。

文章详细介绍了如何使用stata软件及自编命令taier11进行泰尔指数计算,涵盖了T、L、GE(1)和GE(0)四种模型。泰尔指数用于分析变量分布差异和时间变化,通过分组比较如区域、所有制等,分解总体差异为组内和组间差异,特别在分析区域差异时能识别各部分贡献。

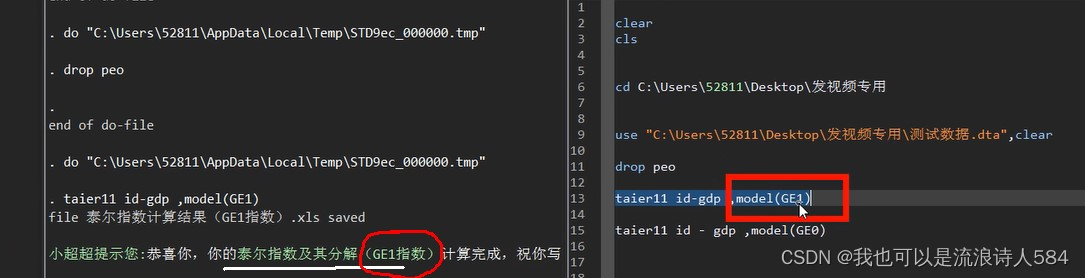

泰尔指数计算的stata代码,详细教学,包括相关文献讲解与结果分析泰尔指数计算详细教学,里面包含文献讲解、结果分析与解读。stata软件操作,使用本人制作的新命令taier11,简单好用,可以计算四种模型的泰尔指数,分别是T泰尔指数、L泰尔指数、以及GE(1)泰尔指数、GE(0)泰尔指数。

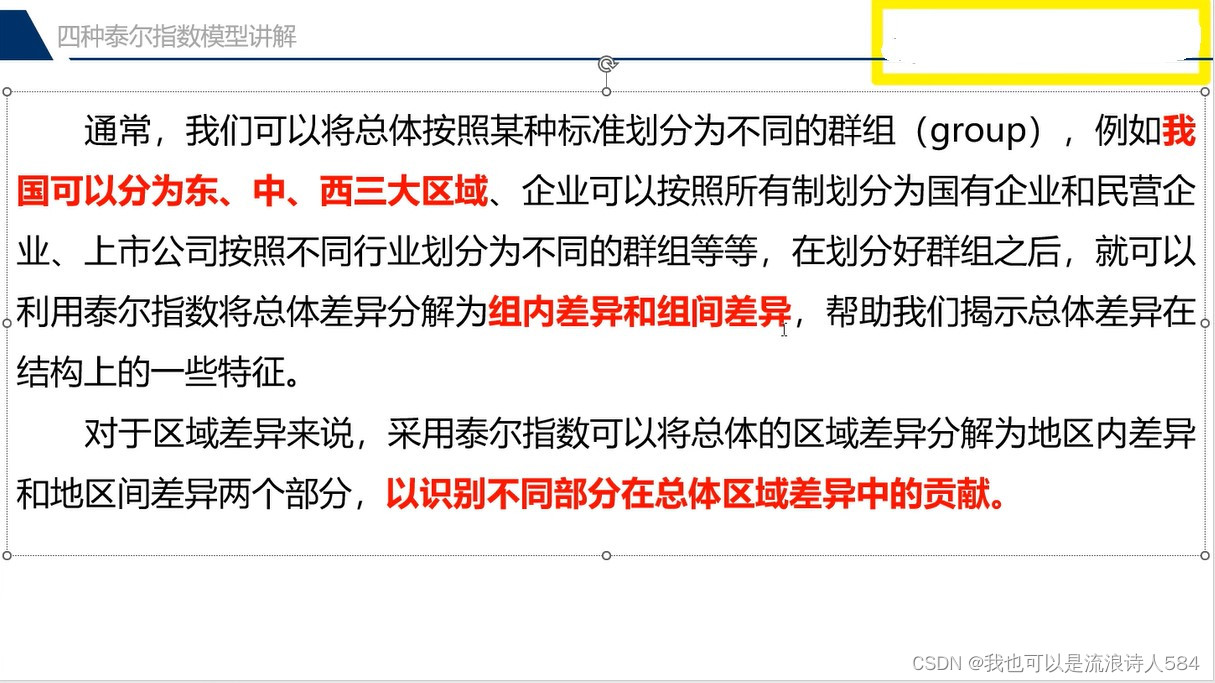

泰尔指数一种分析研究变量空间分布差异以及随着时间演进变化趋势的一种很好的工具,我们可以将总体按照某种标准划分为不同的群组(group),例如我国可以分为东、中、西三大区域、企业可以按照所有制划分为国有企业和民营企业、上市公司按照不同行业划分为不同的群组等等,在划分好群组之后,就可以利用泰尔指数将总体差异分解为组内差异和组间差异,帮助我们揭示总体差异在结构上的一些特征。对于区域差异来说,采用泰尔指数可以将总体的区域差异分解为地区内差异和地区间差异两个部分,以识别不同部分在总体区域差异中的贡献。

泰尔指数计算详细教学,文献讲解,stata软件操作 使用本人

521

521

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言