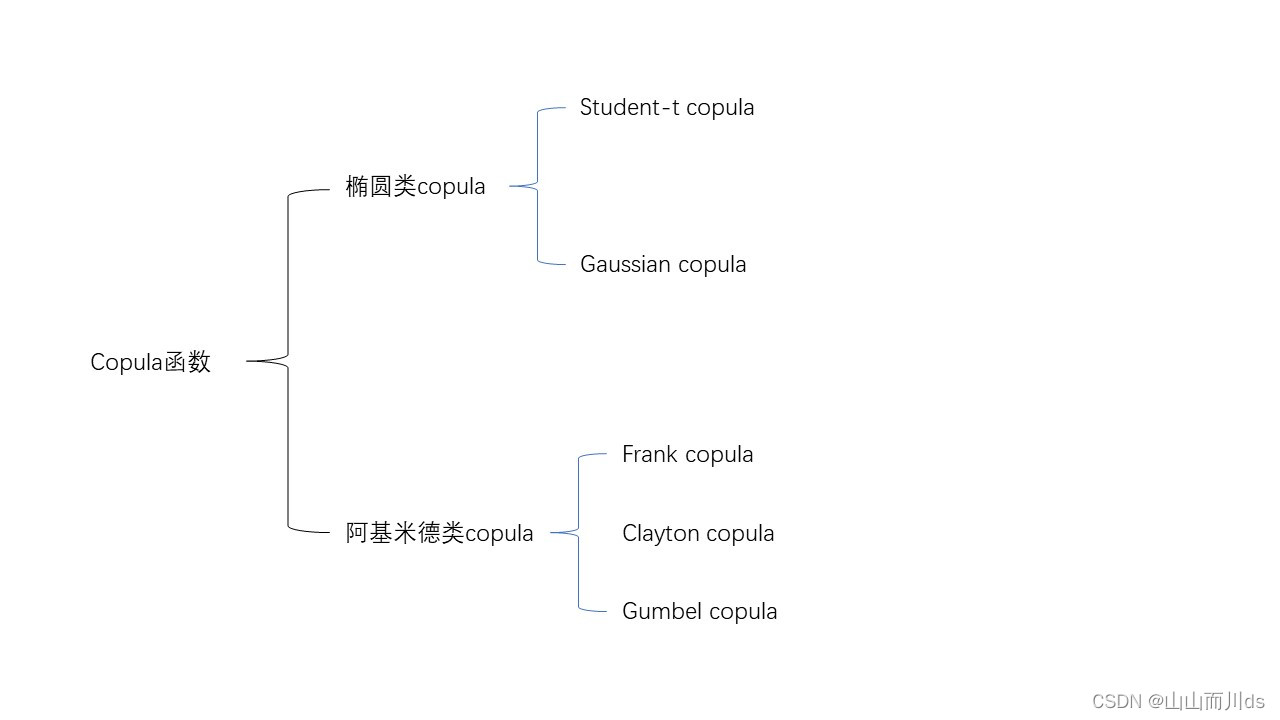

本文主要介绍Copula函数的分类,包括椭圆类Copula和阿基米德Copula。椭圆类含Gaussian copula和student - t copula,阿基米德类介绍了Frank、Clayton、Gumbel copula,还给出各类型的密度函数、分布函数及变量秩相关系数、尾部相依性表达式等。

本文主要介绍Copula函数的分类,包括椭圆类Copula和阿基米德Copula。椭圆类含Gaussian copula和student - t copula,阿基米德类介绍了Frank、Clayton、Gumbel copula,还给出各类型的密度函数、分布函数及变量秩相关系数、尾部相依性表达式等。

Copula(2)—椭圆类copula

Copula函数的分类

研究中使用最多的 Copula 函数主要有阿基米德 Copula 和椭圆类 Copula。

椭圆copula:优点在于简单性以及在做模拟基于分布的copula时比较方便,但是缺点在于需要对多个参数进行估计。

阿基米德copula:copula函数具有显示表达式,但是进行多元拓展的话是比较麻烦的。

椭圆类copula

椭圆类copula就包含Gaussian copula和student-t copula。本文以两个变量为例,研究变量X,YX,YX,Y的某种关系,利用copula函数估计他们的联合分布。假设F,GF,GF,G分别是它们的边际分布函数,令u=F(x),V=G(y)u=F(x),V=G(y)u=F(x),V=G(y)

Gaussion copula

Gaussion copula密度函数形式如下:

c(u,v)=1∣R∣1/2exp−12ψ′(R−1−I2)ψ

c(u,v)=\frac{1}{|R|^{1/2}}exp{-\frac{1}{2}\psi'(R^{-1}-I_2)\psi}

c(u,v)=∣R∣1/21exp−21ψ′(R−1−I2)ψ

其中ψ=(Φ−1(u),Φ−1(v))′\psi=(\Phi^{-1}(u),\Phi^{-1}(v))'ψ=(Φ−1(u),Φ−1(v))′,Φ\PhiΦ是单变量标准正态分布函数,RRR是变量之间的相关系数矩阵,I2I_2I2是2为单位矩阵。

在两变量的情况下,R矩阵的表达式为:

[1ρρ1]

\left[

\begin{matrix}

1 & \rho \\

\rho & 1 \\

\end{matrix}

\right]

[1ρρ1]

下面解释ρ\rhoρ是什么的线性相关函数

假设X,YX,YX,Y映射到W,ZW,ZW,Z,那么我们可以得到N(w)=F(x),N(z)=G(y)N(w)=F(x),N(z)=G(y)N(w)=F(x),N(z)=G(y),将上述的式子进行改写,W=N−1(F(x)),Z=N−1(G(y))W=N^{-1}(F(x)),Z=N^{-1}(G(y))W=N−1(F(x)),Z=N−1(G(y)),这个ρ\rhoρ表示的就是W,Z的线性相关系数,也是N−1(F(x)),N−1(G(y))N^{-1}(F(x)),N^{-1}(G(y))N−1(F(x)),N−1(G(y))的线性相关系数

Gaussian copula函数

C(u,v)=Φ2(Φ−1(u),Φ−1(v))=∫−∞Φ−1(u)∫−∞Φ−1(v)1∣R∣1/2exp−12ψ′(R−1−I2)ψdvdu

C(u,v)=\Phi_2(\Phi^{-1}(u),\Phi^{-1}(v))=\int_{-\infty}^{\Phi^{-1}(u)}\int_{-\infty}^{\Phi^{-1}(v)}\frac{1}{|R|^{1/2}}exp{-\frac{1}{2}\psi'(R^{-1}-I_2)\psi}dvdu

C(u,v)=Φ2(Φ−1(u),Φ−1(v))=∫−∞Φ−1(u)∫−∞Φ−1(v)∣R∣1/21exp−21ψ′(R−1−I2)ψdvdu

其中Φ2(⋅,⋅)\Phi_2(\cdot,\cdot)Φ2(⋅,⋅)是双变量的标准Gaussion分布函数

下面我们将二元的Gaussion copula拓展到多元的一个情况

多元Gaussion copula函数

c(u1,u2,...,un;Σ)=ΦΣ(Φ−1(u1),...,Φ−1(un))=∫−∞Φ−1(u1)...∫−∞Φ−1(un)1(2π)d2∣Σ∣1/2exp(−12WTΣ−1W)dW\begin{aligned}

c(u_1,u_2,...,u_n;\Sigma)

&=\Phi_\Sigma(\Phi^{-1}(u_1),...,\Phi^{-1}(u_n))\\

&=\int_{-\infty}^{\Phi^{-1}(u_1)}...\int_{-\infty}^{\Phi^{-1}(u_n)}\frac{1}{(2\pi)^{\frac{d}{2}}|\Sigma|^{1/2}}exp(-\frac{1}{2}W^T\Sigma^{-1}W)dW

\end{aligned}c(u1,u2,...,un;Σ)=ΦΣ(Φ−1(u1),...,Φ−1(un))=∫−∞Φ−1(u1)...∫−∞Φ−1(un)(2π)2d∣Σ∣1/21exp(−21WTΣ−1W)dW

![其中是标准正态分布函数;是均值为0,协方差为的正态分布函数; $\Sigma=\left[

\begin{matrix}

1 & \cdots & \rho_{1n} \cdots & \cdots & \cdots \rho_{n1} & \cdots & 1 \end{matrix}

\right] \rho_{ij}=\begin{cases}1;i=j\ \rho_{ij};i \neq j

\end{cases} -1 \le \rho_{ij} \le 1W=[w_1,w_2,...,w_n]$是积分变量矢量](https://i-blog.csdnimg.cn/blog_migrate/72f7a613ac9681af0e88101162b69623.png)

多元Gaussion copula密度函数

c(u1,u2,...,un;Σ)=∂C(u1,u2,...,un;Σ)∂u1...∂un=1∣Σ∣1/2exp{−12[Φ−1(u1),...,Φ−1(un)]Σ−1(Φ−1(u1)...Φ−1(un))+12∑i=1n(Φ−1(ui))2}\begin{aligned}

c(u_1,u_2,...,u_n;\Sigma)

&=\frac{\partial C(u_1,u_2,...,u_n;\Sigma)}{\partial u_1 ... \partial u_n} \\

&=\frac{1}{|\Sigma|^{1/2}}exp\{-\frac{1}{2}[\Phi^{-1}(u_1),...,\Phi^{-1}(u_n)]\Sigma^{-1}\begin{pmatrix}\Phi^{-1}(u_1) \\ ... \\ \Phi^{-1}(u_n)\end{pmatrix}+

\frac{1}{2}\sum_{i=1}^n(\Phi^{-1}(u_i))^2\}

\end{aligned}c(u1,u2,...,un;Σ)=∂u1...∂un∂C(u1,u2,...,un;Σ)=∣Σ∣1/21exp{−21[Φ−1(u1),...,Φ−1(un)]Σ−1Φ−1(u1)...Φ−1(un)+21i=1∑n(Φ−1(ui))2}

后续给出Gaussion copula函数下,关于原始变量的秩相关系数以及尾部相依性的表达式:

Kendall秩相关系数:τ=2piarcsin(ρ)Spearman秩相关系数:ϱ=2πarcsin(ρ2)上下尾相依系数:λu=λl=0

Kendall秩相关系数:\tau=\frac{2}{pi}\arcsin(\rho) \\

Spearman秩相关系数:\varrho=\frac{2}{\pi}\arcsin(\frac{\rho}{2}) \\

上下尾相依系数:\lambda_u=\lambda_l=0

Kendall秩相关系数:τ=pi2arcsin(ρ)Spearman秩相关系数:ϱ=π2arcsin(2ρ)上下尾相依系数:λu=λl=0

因此Gaussion copula函数无法研究变量之间的尾部相依性。

student-t copula

student-t函数的密度函数

cρ,n(u,v)=1∣R∣Γ(n+22)Γ(n2)Γ(n+12)2(1+1nψ′R−1ψ)−n+22∏i=12(1+1nψi2)−n+12

c_{\rho,n}(u,v)=\frac{1}{\sqrt{|R|}}\frac{\Gamma(\frac{n+2}{2})\Gamma(\frac{n}{2})}{\Gamma(\frac{n+1}{2})^2} \frac{(1+\frac{1}{n}\psi'R^{-1}\psi)^{-\frac{n+2}{2}}}{\prod_{i=1}^2(1+\frac{1}{n}\psi^2_i)^{-\frac{n+1}{2}}}

cρ,n(u,v)=∣R∣1Γ(2n+1)2Γ(2n+2)Γ(2n)∏i=12(1+n1ψi2)−2n+1(1+n1ψ′R−1ψ)−2n+2

其中ψ=(tn−1(u),tn−1(v))′\psi=(t_n^{-1}(u),t_n^{-1}(v))'ψ=(tn−1(u),tn−1(v))′,tnt_ntn是单变量的自由度为n的student-t分布,R是变量之间的线性相关系数矩阵。

在student-t分布中,需要待估的参数为相关系数矩阵以及自由参数。

student-t函数

Cρ,n(u,v)=tρ,n(tn−1(u),tn−1(u))=∫−∞tn−1(u)∫−∞tn−1(v)Γ(n+22)Γ(n2)πn1−ρ2(1+ψ′R−1ψn)−n+12\begin{aligned}

C_{\rho,n}(u,v)&=t_{\rho,n}(t_n^{-1}(u),t_n^{-1}(u)) \\

&= \int_{-\infty}^{t_n^{-1}(u)}\int_{-\infty}^{t_n^{-1}(v)}\frac{\Gamma(\frac{n+2}{2})}{\Gamma(\frac{n}{2})\pi n\sqrt{1-\rho^2}}(1+\frac{\psi'R^{-1}\psi}{n})^{-\frac{n+1}{2}}

\end{aligned} Cρ,n(u,v)=tρ,n(tn−1(u),tn−1(u))=∫−∞tn−1(u)∫−∞tn−1(v)Γ(2n)πn1−ρ2Γ(2n+2)(1+nψ′R−1ψ)−2n+1

同样的,将student-t copula延申到多元的情况,我们得到

student-t copula分布函数

c(u1,u2,...,ud;Σ,v)=Tσ,v(Tv−1(u1),...,Tv−1(ud))=∫−∞Tv−1(u1)...∫−∞Tv−1(ud)Γ(v+d2)Γv2(πv)d2∣Σ∣12(1+WTΣ−1Wv)−v+d2dW\begin{aligned}

c(u_1,u_2,...,u_d;\Sigma,v)

&=T_{\sigma,v}(T^{-1}_v(u_1),...,T^{-1}_v(u_d))\\

&=\int_{-\infty}^{T^{-1}_v(u_1)}...\int_{-\infty}^{T^{-1}_v(u_d)}\frac{\Gamma(\frac{v+d}{2})}{\Gamma{\frac{v}{2}}(\pi v)^{\frac{d}{2}}|\Sigma|^{\frac{1}{2}}}(1+\frac{W^T\Sigma^{-1}W}{v})^{-\frac{v+d}{2}}dW

\end{aligned} c(u1,u2,...,ud;Σ,v)=Tσ,v(Tv−1(u1),...,Tv−1(ud))=∫−∞Tv−1(u1)...∫−∞Tv−1(ud)Γ2v(πv)2d∣Σ∣21Γ(2v+d)(1+vWTΣ−1W)−2v+ddW

阿基米德copula

在本文中,我们主要介绍三种阿基米德copula:Frank copula,Clayton copula,Gumbel copula

在双变量情况下,阿基米德copula表示形式为:

C(u,v)=ψ−1(ψ(u)+ψ(v))C(u,v)=\psi^{-1}(\psi(u)+\psi(v))C(u,v)=ψ−1(ψ(u)+ψ(v))

其中,ψ:[0,1]→[0,∞]\psi:[0,1]\rightarrow[0,\infty]ψ:[0,1]→[0,∞],为连续且严格单调递减的凸函数,ψ1=0\psi^{1}=0ψ1=0,称为copula的生成函数,在ψ−1\psi^{-1}ψ−1满足二次连续可导的条件下,其密度函数为

c(u,v)=ψ′′−1(ψ(u)+ψ(v))ψ′−1(ψ′(u))ψ′−1(ψ′(v))c(u,v)=\frac{\psi''^{-1}(\psi(u)+\psi(v))}{\psi'^{-1}(\psi'(u))\psi'^{-1}(\psi'(v))}c(u,v)=ψ′−1(ψ′(u))ψ′−1(ψ′(v))ψ′′−1(ψ(u)+ψ(v))

Frank copula

当ψ(t)=log(e−θ−1)−log(e−θt−1)\psi(t)=log(e^{-\theta}-1)-log(e^{-\theta t}-1)ψ(t)=log(e−θ−1)−log(e−θt−1)时,其中待估参数θ≠0\theta\neq 0θ=0,我们可以得到Frank copula以及其密度函数

Frank copula:Cθ(u,v)=−1θ(1+(e−θu−1)(e−θv−1)e−θ−1)Frank copula密度函数:cθ(u,v)=θ(1−e−θ)e−θ(u+v)[(1−e−θ)−(1−e−θu)(1−e−θv)]2

Frank\ copula :C_{\theta}(u,v)=-\frac{1}{\theta}(1+\frac{(e^{-\theta u}-1)(e^{-\theta v}-1)}{e^{-\theta}-1})\\

Frank\ copula密度函数:

c_{\theta}(u,v)=\frac{\theta(1-e^{-\theta})e^{-\theta(u+v)}}{[(1-e^{-\theta})-(1-e^{-\theta u})(1-e^{-\theta v})]^2}

Frank copula:Cθ(u,v)=−θ1(1+e−θ−1(e−θu−1)(e−θv−1))Frank copula密度函数:cθ(u,v)=[(1−e−θ)−(1−e−θu)(1−e−θv)]2θ(1−e−θ)e−θ(u+v)

原始变量的秩相关系数以及尾部相依性的表达式为:

Kendall秩相关系数:τ=1−41−D1(θ)θSpearman秩相关系数:ϱ=1−12D1(θ)−D2(θ)θ

Kendall秩相关系数:\tau=1-4\frac{1-D_1(\theta)}{\theta} \\

Spearman秩相关系数:\varrho=1-12\frac{D_1(\theta)-D_2(\theta)}{\theta} \\

Kendall秩相关系数:τ=1−4θ1−D1(θ)Spearman秩相关系数:ϱ=1−12θD1(θ)−D2(θ)

其中,

Dk(x)={kxk∫0xtket−1dt, ifx≥0k∣x∣1+k+k∣x∣k∫x0tket−1dt, if x<0

D_k(x)= \begin{cases}

\frac{k}{x^k}\int_0^x\frac{t^k}{e^t-1}dt,\ if x \ge 0 \\

\frac{k|x|}{1+k}+\frac{k}{|x|^k}\int_x^0\frac{t^k}{e^t-1}dt,\ if \ x < 0

\end{cases}

Dk(x)={xkk∫0xet−1tkdt, ifx≥01+kk∣x∣+∣x∣kk∫x0et−1tkdt, if x<0

对于Frank copula的上、下尾相依系数的计算,发现其上、下尾相依系数都为0。表明Frank copula尾部相依性是对称的且渐进独立的。

Clayton copula

当ψ(t)=(t−θ−1)/θ\psi(t)=(t^{-\theta}-1)/\thetaψ(t)=(t−θ−1)/θ,其中θ∈(0,∞)\theta \in (0,\infty)θ∈(0,∞),则Clayton copula以及其密度函数为:

Clayton copula Cθ(u,v)=(u−θ+v−θ−1)−1/θClayton copula 密度函数 cθ(u,v)=(1+θ)(uv)−θ−1(u−θ+v−θ−1)−2−1/θ

Clayton \ copula \

C_{\theta}(u,v)=(u^{-\theta}+v^{-\theta}-1)^{-1/\theta} \\

Clayton \ copula \ 密度函数 \

c_{\theta}(u,v)=(1+\theta)(uv)^{-\theta-1}(u^{-\theta}+v^{-\theta}-1)^{-2-1/\theta}

Clayton copula Cθ(u,v)=(u−θ+v−θ−1)−1/θClayton copula 密度函数 cθ(u,v)=(1+θ)(uv)−θ−1(u−θ+v−θ−1)−2−1/θ

原始变量的秩相关系数以及尾部相依性的表达式为:

Kendall秩相关系数:τ=θθ+2上尾相依系数:λu=0下尾相依系数:λl=2−1θ

Kendall秩相关系数:\tau = \frac{\theta}{\theta+2}

上尾相依系数:\lambda_u=0 \\

下尾相依系数:\lambda_l=2^{-\frac{1}{\theta}}

Kendall秩相关系数:τ=θ+2θ上尾相依系数:λu=0下尾相依系数:λl=2−θ1

因为带估参数大于0,所以Clayton copula不允许负相依性。从上、下尾相依系数可以看出,Clayton Copula呈现出强的下尾相依性,而上尾相依性渐进独立。

Clayton copula函数被广泛应用在保险和风险管理领域,刻画金融市场熊市期间的下尾相依性。

Gumbel copula

当ϕ(t)=(−logt)θ\phi(t)=(-\log t)^{\theta}ϕ(t)=(−logt)θ,其中待估参数θ∈[1,∞)\theta \in [1,\infty)θ∈[1,∞),则Gumbel copula以及其密度函数为:

Gumbel copula:Cθ(u,v)=exp−[(−logu)θ+(−logv)θ]1/θGumbel copula密度函数:cθ(u,v)=Cθ(u,v)[logu∗logv]θ−1uv[(−logu)θ+(−logv)θ]2−1/θ∗−[(−logu)θ+(−logv)θ]1/θ+θ−1

Gumbel\ copula:

C_{\theta}(u,v)=exp{-[(-log u)^{\theta}+(-log v)^{\theta}]^{1/\theta}} \\

Gumbel\ copula密度函数:

c_{\theta}(u,v)=\frac{C_{\theta}(u,v)[log u * log v]^{\theta-1}}{uv[(-log u)^{\theta}+(-log v)^{\theta}]^{2-1/\theta}}*{-[(-log u)^{\theta}+(-log v)^{\theta}]^{1/\theta}+\theta-1}

Gumbel copula:Cθ(u,v)=exp−[(−logu)θ+(−logv)θ]1/θGumbel copula密度函数:cθ(u,v)=uv[(−logu)θ+(−logv)θ]2−1/θCθ(u,v)[logu∗logv]θ−1∗−[(−logu)θ+(−logv)θ]1/θ+θ−1

原始变量的秩相关系数以及尾部相依性的表达式为:

Kendall秩相关系数:τ=1−1θ上尾相依系数:λu=2−21θ下尾相依系数:λl=0

Kendall秩相关系数:\tau = 1-\frac{1}{\theta}\\

上尾相依系数:\lambda_u=2-2^{\frac{1}{\theta}} \\

下尾相依系数:\lambda_l=0

Kendall秩相关系数:τ=1−θ1上尾相依系数:λu=2−2θ1下尾相依系数:λl=0

因为待估参数大于等于1,因此Gumbel copula不允许负相依性。从上、下尾相依系数可以看出,Gumbel copula呈现出强的上尾相依性,而下尾相依性渐进独立。

Gumbel Copula函数常用于刻画在“牛市”时期金融市场之间的上尾相依性。

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言