本文深入分析了均值方差组合优化中的效用函数原理,解释了为何要最大化该函数,以及选择特定函数形式的原因。同时指出,当投资权重w超过1/b时,边际效用转为负,揭示了风险厌恶的特性。

本文深入分析了均值方差组合优化中的效用函数原理,解释了为何要最大化该函数,以及选择特定函数形式的原因。同时指出,当投资权重w超过1/b时,边际效用转为负,揭示了风险厌恶的特性。

在解决均值-方差优化问题时,我们经常要求解以下效用函数最大化:

本文探讨了:1.解均值-方差模型为什么要求解效用函数最大化,2.为什么选择这个形式的效用函数。

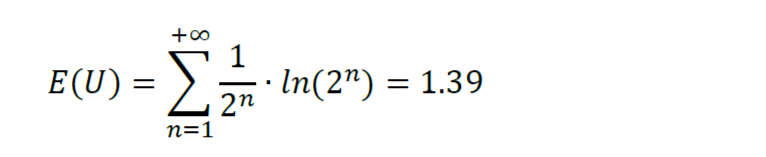

1.期望效用理论 在投资决策中,人们面临的核心问题是收益具有不确定性,因此要在收益与风险之间做出权衡。 如果直接计算投资收益的数学期望最大化,虽然可以对一些方案进行优劣比较,但也经常会出现与实际相矛盾的情况。一个典型的例子是“圣彼得堡悖论(St. Petersburg Paradox)”。 “圣彼得堡悖论”是指一个投币游戏:如果第一次投币出现正面,可以得到2元;如果第一次投币出现反面,第二次出现正面,可以得到4元;如果前两次出现反面,第三次出现正面,可以得到8元;以此类推。 该游戏所得收益的数学期望值为: 但是在实际中,人们肯为这个期望回报为正无穷的游戏支付的费用极低,因此这就存在一个悖论,显然期望收益并不能准确衡量这个投资方案的价值。 数学家Daniel Bernoulli在1738年解决圣彼得堡悖论时,首次提出了期望效用的概念,将期望效用与期望收益进行了区分。他将各种可能下的效用使用概率加权平均,得到期望效用。Bernoulli指出人们在做投资决策时并不是直接基于财富的期望值,而是基于财富带来的效用的期望值,并且财富增加带来的边际效用是递减的。 效用函数将财富值与效用值联系了起来,Bernoulli选择对数函数作为效用函数,即U(w)=ln(w),其中w为财富。 不考虑初始财富,那么这个投币游戏的期望效用为

但是在实际中,人们肯为这个期望回报为正无穷的游戏支付的费用极低,因此这就存在一个悖论,显然期望收益并不能准确衡量这个投资方案的价值。 数学家Daniel Bernoulli在1738年解决圣彼得堡悖论时,首次提出了期望效用的概念,将期望效用与期望收益进行了区分。他将各种可能下的效用使用概率加权平均,得到期望效用。Bernoulli指出人们在做投资决策时并不是直接基于财富的期望值,而是基于财富带来的效用的期望值,并且财富增加带来的边际效用是递减的。 效用函数将财富值与效用值联系了起来,Bernoulli选择对数函数作为效用函数,即U(w)=ln(w),其中w为财富。 不考虑初始财富,那么这个投币游戏的期望效用为

即投资者愿意为此游戏支付1.39元。这一计算结果与参与游戏者实际愿意支付的费用较为吻合。 期望效用理论假定投资者会选择使他的期望效用最大化的决策,是解决不确定性投资决策问题的重要判断依据。

2.风险厌恶效用函数

2.1. 风险厌恶的定义 在一次投币游戏中,如果经济个体希望确定性地得到游戏的期望回报,而不想通过参与这次投币游戏获得回报,即确定性收益能给他带来更高的效用,那么我们称这个经济个体是风险厌恶的。 下面使用数学公式来定义。假定经济个体的财富水平为w, ε 是一次投币游戏的收益E( ε )=0,Var( ε )>0,如果有:

即投资者愿意为此游戏支付1.39元。这一计算结果与参与游戏者实际愿意支付的费用较为吻合。 期望效用理论假定投资者会选择使他的期望效用最大化的决策,是解决不确定性投资决策问题的重要判断依据。

2.风险厌恶效用函数

2.1. 风险厌恶的定义 在一次投币游戏中,如果经济个体希望确定性地得到游戏的期望回报,而不想通过参与这次投币游戏获得回报,即确定性收益能给他带来更高的效用,那么我们称这个经济个体是风险厌恶的。 下面使用数学公式来定义。假定经济个体的财富水平为w, ε 是一次投币游戏的收益E( ε )=0,Var( ε )>0,如果有:

那么称他为风险厌恶的。 相反,如果有:

那么称他为风险厌恶的。 相反,如果有:

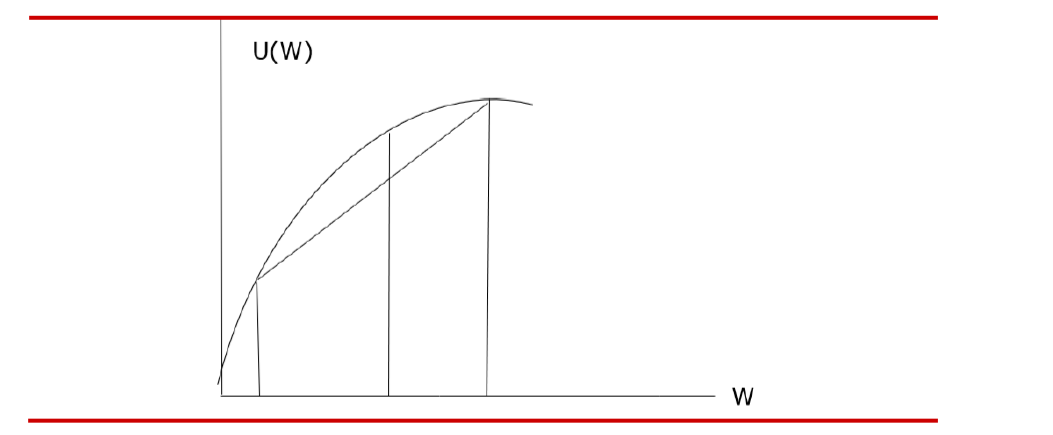

则称他是风险偏好的。 根据效用函数的定义,更多的财富带来更高的效用,因此效用函数是单调增函数。同时可以证明,如果经济个体是风险厌恶的,那么他的效用函数必然是凹函数;反之亦然。 图 1 凹函数

则称他是风险偏好的。 根据效用函数的定义,更多的财富带来更高的效用,因此效用函数是单调增函数。同时可以证明,如果经济个体是风险厌恶的,那么他的效用函数必然是凹函数;反之亦然。 图 1 凹函数

资料来源:华西证券研究所风险厌恶的效用函数有两个重要性质:

资料来源:华西证券研究所风险厌恶的效用函数有两个重要性质:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

949

949

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言