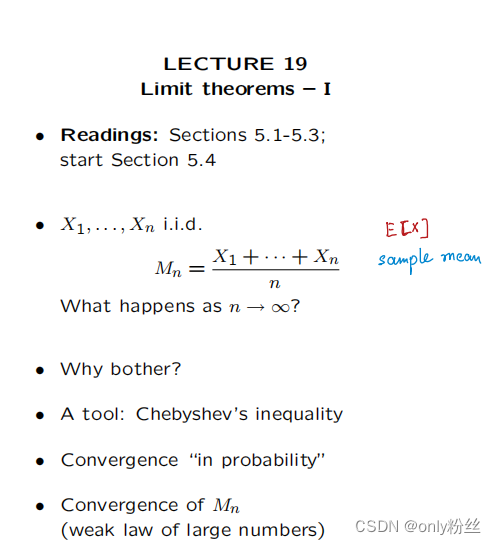

前言:用Markov 不等式引出Chebyshev 不等式,介绍收敛这个概念,最后介绍weak law of large numbers,即sample mean 收敛到

E

[

X

]

E[X]

E[X]。

之所以有weak law 这个词, 是因为还有strong law。这里只介绍weak law of large numbers。

如果有成千上万的企鹅,想要得到他们的平均身高,也就是期望身高 E [ X ] E[X] E[X],不能够一个一个量,只能采取采样的方法求这采样的sample mean M n M_n Mn。

注意

E

[

X

]

E[X]

E[X]是一个数字,而

M

n

M_n

Mn是一个随机变量,因为他是由多次采样的值

X

i

X_i

Xi组成的值。

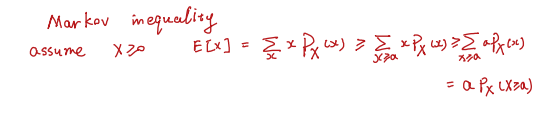

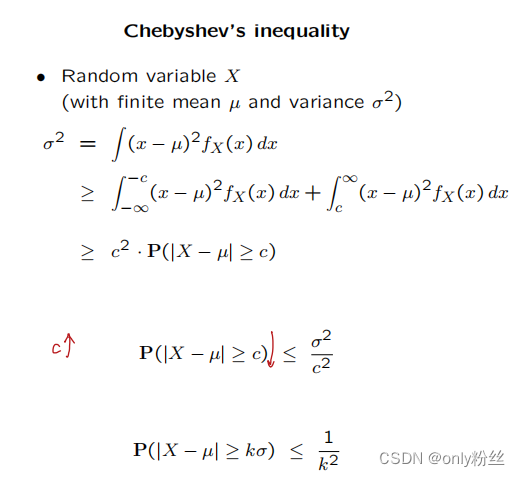

Markov inequality 连接了 E [ X ] E[X] E[X] 和 P ( X ≥ a ) P(X\geq a) P(X≥a)这两个量,即连接了期望值和概率值,当期望小的时候,概率 P ( X ≥ a ) P(X\geq a) P(X≥a)也跟着小。

同理我们可以把上面的随机变量换成

(

X

−

μ

)

2

(X - \mu)^2

(X−μ)2那么就成了Var(X)

连续空间的完整推导。直观来看,随机变量落在离期望越远的事件,概率越小。

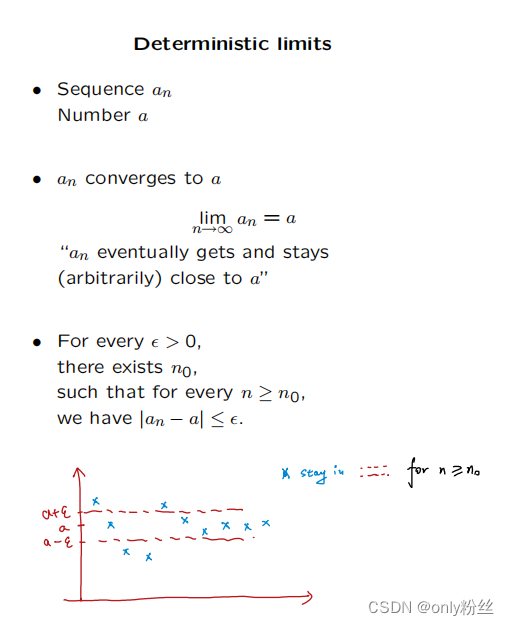

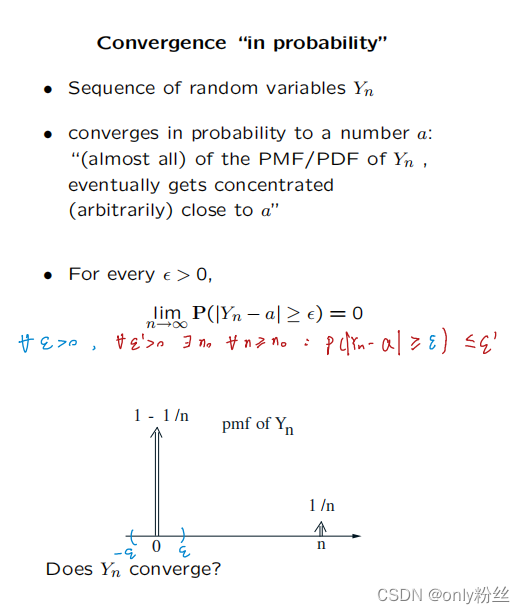

这里介绍了极限的含义,对于任意小的间隔

ϵ

\epsilon

ϵ, 都能够找到与之对应的

n

0

n_0

n0, 当

n

≥

n

0

n \geq n_0

n≥n0的时候,

a

n

a_n

an和

a

a

a的距离小于这个小间隔

ϵ

\epsilon

ϵ。

注意在这里 a n a_n an是某个确定的值。这里的 n n n代表序列的索引。

如果序列中的元素 a n a_n an不再是确定的,而是随机的 Y n Y_n Yn。如何给出定义呢? 我们可以借用上一篇对确定序列极限的定义,因为随机变量虽然随机, 但是随机变量的值离某个值a的距离大于 ϵ \epsilon ϵ这个事件的概率 P ( ∣ Y n − a ∣ ≥ ϵ ) P(|Y_n-a| \geq \epsilon) P(∣Yn−a∣≥ϵ)是一个确定的值,那么再定义这个值的极限为0,就可以定义随机变量的极限是a。

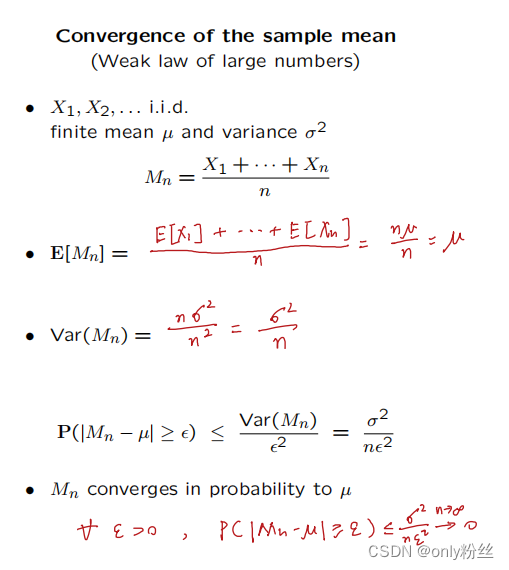

对于sample mean 这个随机变量,它的期望等于单次的期望,方差Var是原方差的

1

n

\frac{1}{n}

n1,再根据切比雪夫不等式和随机变量收敛的定义,可以推导出

M

n

M_n

Mn这个随机变量收敛到单次实验的期望

μ

\mu

μ

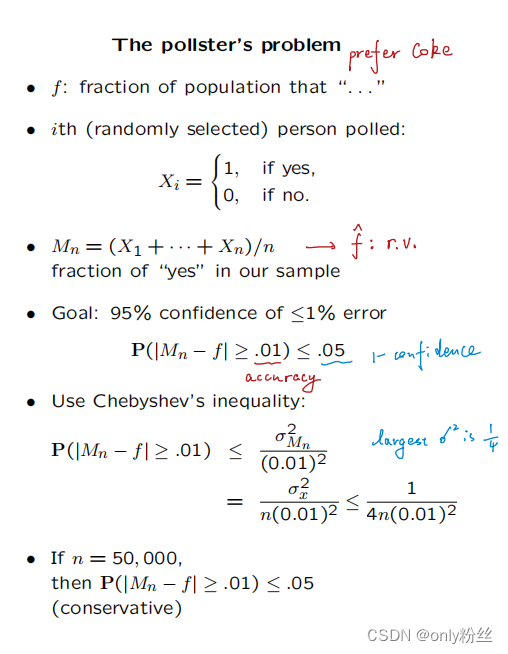

举一个大家爱可口可乐还是百事可乐的例子,我们的目标是求出sample mean距离真实值的误差小于1%的置信度大于95%时,需要多大的取样,即序列的索引要大于多少。

在这里,我们利用切比雪夫不等式,关联期望和概率的关系,再转换sample mean的方差为单次实验的方差,得到最少需要的试验次数。这里的切比雪夫不等式过于宽松,能不能找到一个更精确的不等式?

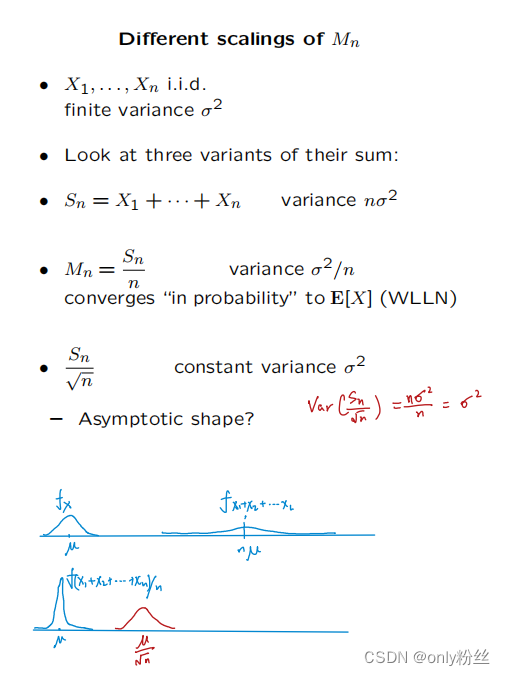

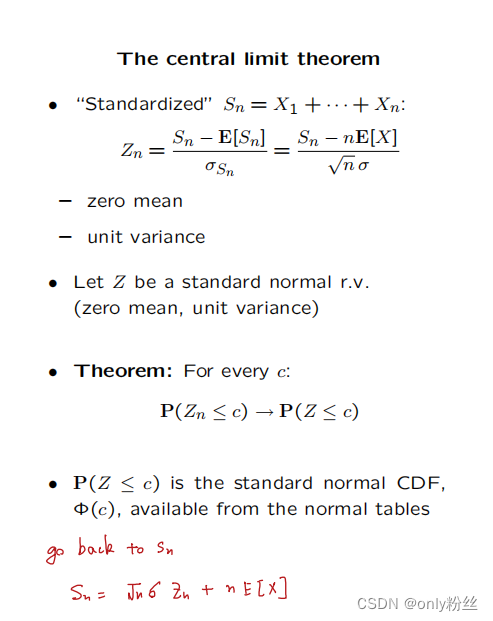

中心极限定理,sample sum这个随机变量在上一篇中表现为

n

E

[

X

]

nE[X]

nE[X]的期望和

n

σ

2

n\sigma^2

nσ2的方差,方差和期望都很大,我们可以将随机变量标准化为方差为1期望为0的

Z

n

Z_n

Zn。

中心极限定理就是当n很大的时候,

Z

n

Z_n

Zn会趋于一个标准正太分布。

digression : n离题,岔开;

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言