本文详细探讨了金融工程中基础市场变量的计算,包括利率、汇率、价格、信用价差和波动率。文章阐述了这些变量的直观理解、实际操作,并介绍了变量计算在金融市场中的应用,如折现因子、远期利率、汇率计算、价格分析及信用价差。同时,文章提到了插值方法在获取非标准点市场变量值中的作用,强调了选择合适的插值方法的重要性。

本文详细探讨了金融工程中基础市场变量的计算,包括利率、汇率、价格、信用价差和波动率。文章阐述了这些变量的直观理解、实际操作,并介绍了变量计算在金融市场中的应用,如折现因子、远期利率、汇率计算、价格分析及信用价差。同时,文章提到了插值方法在获取非标准点市场变量值中的作用,强调了选择合适的插值方法的重要性。

本文长度为 10812 字,45 图表截屏

建议阅读 56 分钟

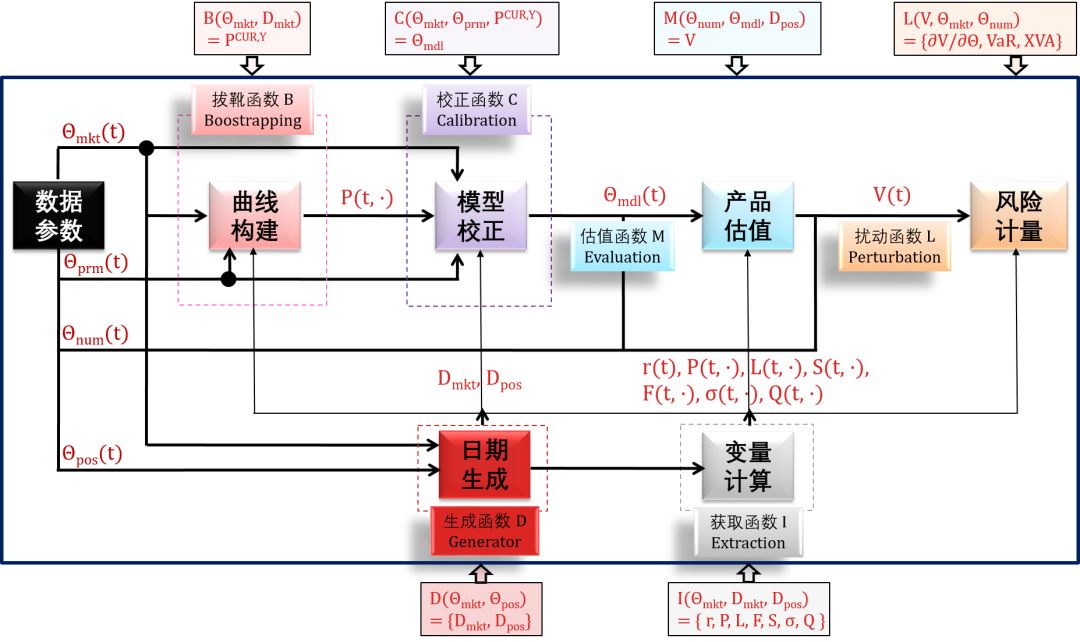

还记得在〖金融工程高度概览〗里的那幅高度浓缩的框架图吗?这里给出更新的版本,新添加了「日期生成」的模块。

整个流程图分为 7 大模块,除了开始的「数据参数」模块,后 6 个模块都有相对应的函数。

模块一:数据参数

模块二:日期生成 (生成函数 D)

模块三:变量计算 (获取函数 I)

模块四:曲线构建 (拔靴函数 B)

模块五:模型校正 (校正函数 C)

模块六:产品估值 (估值函数 M)

模块七:风险计量 (扰动函数 L)

当时还下里巴人的作诗一首:

数据参数最重要,没有它们没有料。

日期生成累不爱,细节处理定成败。

变量计算贯全场,各步所需用处广。

曲线构建排最前,所有产品需折现。

模型校正剔主观,优化函数来调参。

产品估值有三法,通用一切看蒙卡。

风险计量重之重,对冲风控用之用。

本篇是金融工程系列的第五篇 (第六篇已经写了),总体内容如下:

变量计算

曲线构建 - 单曲线环境

曲线构建 - 多曲线环境

产品估值理论

产品估值 - 解析法和数值积分法 (CF)

产品估值 - 偏微分方程有限差分法 (PDE-FD)

产品估值 - 蒙特卡洛模拟法 (MC)

风险计量 - 敏感度 (Greeks & Sensitivities)

风险计量 - 风险价值 (VaR)

风险计量 - 价值调整 (XVA)

我的天,这个系列写完又是可以写书的节奏,忙死我吧  。

。

言归正传,题目里的变量指的是金融市场的基础市场变量 (fundamental market variable),之后就简称为变量。常见的变量包括

利率 (interest rate)

汇率 (exchange rate)

价格 (price)

波动率 (volatility)

信用价差 (credit spread)

利率、汇率、价格和信用价差都是时间 T 的函数,因此这些变量 (用 X 代表) 都是以曲线 (curve) 的形式呈现。

X(T1), X(T2), ..., X(Tn)

波动率是时间 T 和行权价格 K (或者价内水平 moneyness) 的函数,因此波动率都是以平面 (surface) 的形式呈现。【特例:掉期波动率是以立体 (cube) 的形式呈现,后面详细介绍】

σ(T1, K1), σ(T2, K1), ..., σ(Tn, K1)

σ(T1, K2), σ(T2, K2), ..., σ(Tn, K2)

...

σ(T1, Km), σ(T2, Km), ..., σ(Tn, Km)

在金融市场中,在一些标准时点 (standard tenor) 和 (或) 标准价内水平上,每天有各式各样利率、远期、信用基差和波动率的市场报价 (market quote)。

但在估值金融产品时,我们需要非标准时点和 (或) 非标准价内水平上利率、远期、信用基差和波动率的值,而本帖的变量计算就是讲这个事情。

本帖的目录如下:

第一章 - 利率

1.1 直观理解

1.2 真实操作

第二章 - 汇率

2.1 直观理解

&

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

233

233

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言