本文深入探讨了支持向量机(SVM)的基本原理及其线性分类的应用,包括超平面的概念、间隔最大化、拉格朗日乘子法、KKT条件等内容,并介绍了软间隔和支持向量的作用。

本文深入探讨了支持向量机(SVM)的基本原理及其线性分类的应用,包括超平面的概念、间隔最大化、拉格朗日乘子法、KKT条件等内容,并介绍了软间隔和支持向量的作用。

SVM(Support Vector Machine)-1-linear

文章目录

综述

这一节纯理论,前方贼高能!!!

在算法实现的角度上来说,我们需要先感性认识这个算法怎么work的

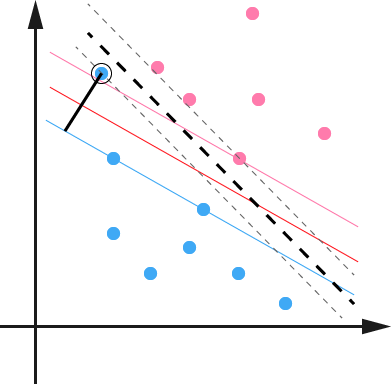

很直接地,向量机就是在找一条可以把在同一个空间的两样东西分开的线,数学一点的图:

所有不懂的数学符号和定义,在文末都有blog说明

线性可分支持向量机

由上面的讨论,有定义:

超平面

ω

T

x

+

b

=

0

\omega^T x+b=0

ωTx+b=0

相应的分类决策函数是:

y

=

f

(

x

)

=

s

i

g

n

(

ω

T

∙

x

+

b

=

0

)

y=f(x)=sign(\omega^T \bullet x+b=0 )

y=f(x)=sign(ωT∙x+b=0)

取转置这一点就可以知道,

ω

\omega

ω定义的是这条线的法向量.由高数的知识可知道.在法向量定义下,可以确定一个高一维的平面(特征)

为了方便理解,我会一直用线这个名词代替超平面这个名词,但是千万不要简单地以为向量机的维度就是一二维的!

同时可以带来后面定义的便利:

函数间隔和几何间隔

当线$f(x)=sign(\omega^T \bullet x+b=0 ) $确定的时候,每一个点对线的距离为:

r

=

ω

∙

x

i

+

b

r=\omega\bullet x_i+b

r=ω∙xi+b

在这个基础上,加上我们的分类决策函数的结果:

γ

^

i

=

y

(

w

T

x

+

b

)

\widehat{\gamma}_i = y(w^Tx + b)

γ

i=y(wTx+b)

γ

^

\widehat{\gamma}

γ

被称为函数间隔(functional margin)

这样做有两个好处:

- 可以从符号看到分类的正确性

- 可以从大小看到分类的确信度

定义关于训练数据集T的超平面的函数间隔为:T中所有样本点的函数间隔最小值:

γ

^

=

min

i

=

1

,

.

.

.

,

N

γ

^

i

\widehat{\gamma} =\min \limits_{i=1,...,N} \widehat{\gamma}_i

γ

=i=1,...,Nminγ

i

为什么这样定义的话,后面讲到支持向量的时候会讲到.

由于$\omega

和

和

和 b

在

同

时

扩

大

或

缩

小

时

,

会

让

在同时扩大或缩小时,会让

在同时扩大或缩小时,会让\gamma $线性改变

所以,通过归一化处理之后,可以得到:

几何间隔(geometrical margin)

γ

i

=

γ

^

i

∣

∣

ω

∣

∣

\gamma_i=\frac{\widehat{\gamma}_i}{||\omega||}

γi=∣∣ω∣∣γ

i

同理:定义关于训练数据集T的超平面的几何间隔为:T中所有样本点的几何间隔最小值:

γ

=

γ

^

∣

∣

ω

∣

∣

\gamma=\frac{\widehat{\gamma}}{||\omega||}

γ=∣∣ω∣∣γ

显式表达是:

γ

i

=

y

i

(

ω

∣

∣

ω

∣

∣

∙

x

i

+

b

∣

∣

ω

∣

∣

)

\gamma_i= y_i \big (\frac{\omega}{||\omega||} \bullet x_i+\frac{b}{||\omega||} \big )

γi=yi(∣∣ω∣∣ω∙xi+∣∣ω∣∣b)

归一化之后,这个间隔指的才是直观意义上点到线的距离

定义这两个东西的一个很直观的意义是为了定义损失函数,此处省略,好好想想吧

最大间隔分类器

看图上的两条虚线(Gap),他存在的意义就在于,当我的Gap越大,就证明我这条线和dataset的距离越远。

这样分类的效果就会越好,因为换个角度说,每一个分类的值域就会被这条线和间隔限制得越来越小。

可以用数电的噪声容限这个概念来帮助理解一下.

明显这是个几何参量定义,所以用几何间隔定义下,有最大间隔分离超平面:

max

ω

,

b

γ

\max \limits_{\omega , b} \gamma

ω,bmaxγ

s

.

t

.

γ

i

=

y

i

(

ω

∣

∣

ω

∣

∣

∙

x

i

+

b

∣

∣

ω

∣

∣

)

≥

γ

s.t. \quad \gamma_i= y_i \big (\frac{\omega}{||\omega||} \bullet x_i+\frac{b}{||\omega||} \big ) \ge \gamma

s.t.γi=yi(∣∣ω∣∣ω∙xi+∣∣ω∣∣b)≥γ

最大间隔分离超平面具有存在唯一性,此处不作证明

显然,这里换成函数间隔来往下走是更好的选择:

max

ω

,

b

γ

^

∣

∣

ω

∣

∣

\max \limits_{\omega , b}\frac { \widehat{\gamma}}{||\omega||}

ω,bmax∣∣ω∣∣γ

s

.

t

.

γ

i

=

y

i

(

ω

∙

x

i

+

b

)

≥

γ

^

s.t. \quad \gamma_i= y_i \big ( \omega \bullet x_i+{b}\big ) \ge \widehat{\gamma}

s.t.γi=yi(ω∙xi+b)≥γ

因为前面讲过函数间隔拥有线性变化的性质,可以知道函数间隔并不会影响上面公式的解,所以不妨令

γ

^

=

1

\widehat{\gamma}=1

γ

=1

这种做法称为硬间隔最大化,指的是gap的不可变性

为了后续的公式化简,最大值也作了一点trick:

(1.1)

min

ω

,

b

1

2

∣

∣

ω

∣

∣

2

\min\limits_{\omega , b} \frac12 ||\omega||^2 \tag{1.1}

ω,bmin21∣∣ω∣∣2(1.1)

(1.2)

s

.

t

.

y

i

(

ω

∙

x

i

+

b

)

−

1

≥

0

s.t. \quad y_i \big ( \omega \bullet x_i+{b}\big ) -1 \ge 0 \tag{1.2}

s.t.yi(ω∙xi+b)−1≥0(1.2)

从数学的角度上,这是一个凸二次(w,b)规划(convex quadratic programming)问题

支持向量和间隔边界

显然,在训练完之后,这条线是不是只会和线(或Gap)上的点有关系,所以就称满足

- y i ( ω ∙ x i + b ) − 1 = 0 \quad y_i \big ( \omega \bullet x_i+{b}\big ) -1 = 0 yi(ω∙xi+b)−1=0的数据称为支持向量(Support Vector)

所以SVM的中文读法是支持向量 \quad 机,而不是支持 \quad 向量机 ,重点!!!

两条虚线之间的距离称为间隔(margin),虚线称为间隔边界

- gap= 2 ∣ ∣ ω ∣ ∣ \frac2{||\omega||} ∣∣ω∣∣2

work it out (linear)

回到凸二次(w,b)规划(convex quadratic programming)问题,显然,从高数我们就可以知道,在这种情况下,我们应该引入

拉格朗日算子

在单不等式约束中:

L

(

x

,

y

,

λ

)

=

f

(

x

,

y

)

+

λ

∙

(

g

(

x

,

y

)

−

c

)

\mathcal{L}(x,y,\lambda) = f(x,y) + \lambda\bullet(g(x,y)-c)

L(x,y,λ)=f(x,y)+λ∙(g(x,y)−c)

显然,在k项不等式约束中:

L

(

x

,

y

,

λ

1

,

.

.

.

,

λ

k

)

=

f

(

x

,

y

)

−

∑

i

−

1

k

λ

i

g

i

(

x

,

y

)

\mathcal{L}(x,y,\lambda_1,...,\lambda_k) = f(x,y) - \sum_{i-1}^k\lambda_i g_i(x,y)

L(x,y,λ1,...,λk)=f(x,y)−i−1∑kλigi(x,y)

求解可以参考高数书一(下),9.45.46

其中,f为原函数,g为约束函数. λ 为 拉 格 朗 日 算 子 \lambda 为拉格朗日算子 λ为拉格朗日算子

故代入(1.1)和(1.2)得:

L

(

w

,

b

,

α

)

=

1

2

∣

∣

w

∣

∣

2

2

−

∑

i

=

1

k

α

i

[

y

i

(

w

T

x

i

+

b

)

−

1

]

,

α

i

≥

0

\mathcal{L}(w,b,\alpha) = \frac{1}{2}||w||_2^2 - \sum\limits_{i=1}^{k}\alpha_i[y_i(w^Tx_i + b) - 1] \; \quad ,\alpha_i \geq 0

L(w,b,α)=21∣∣w∣∣22−i=1∑kαi[yi(wTxi+b)−1],αi≥0

L

(

w

,

b

,

α

)

=

1

2

∣

∣

w

∣

∣

2

2

−

∑

i

=

1

k

α

i

y

i

(

w

T

x

i

+

b

)

+

∑

i

=

1

k

a

i

,

α

i

≥

0

\mathcal{L}(w,b,\alpha) = \frac{1}{2}||w||_2^2 - \sum\limits_{i=1}^{k}\alpha_i y_i(w^Tx_i + b) +\sum_{i=1}^k a_i\; \quad ,\alpha_i \geq 0

L(w,b,α)=21∣∣w∣∣22−i=1∑kαiyi(wTxi+b)+i=1∑kai,αi≥0

在规划有解的前提下,由拉格朗日对称性,函数的优化可以转化为极大极小问题:

ψ ( a ) = m a x ⎵ α i ≥ 0    m i n ⎵ w , b    L ( w , b , α ) \psi(a)=\underbrace{max}_{\alpha_i \geq 0} \;\underbrace{min}_{w,b}\; \mathcal{L}(w,b,\alpha) ψ(a)=αi≥0 maxw,b minL(w,b,α)

推导:

(1) m i n ⎵ w , b    L ( w , b , α ) \underbrace{min}_{w,b}\; \mathcal{L}(w,b,\alpha) w,b minL(w,b,α)

由于要求最小值,变量为w,b,不妨分别对他们求偏导并置零:

∂

L

∂

ω

=

0

⇒

ω

=

∑

i

=

1

k

α

i

y

i

x

i

\frac{\partial \mathcal{L}}{\partial \omega} = 0 \;\Rightarrow \omega = \sum\limits_{i=1}^{k}\alpha_iy_ix_i

∂ω∂L=0⇒ω=i=1∑kαiyixi

∂

L

∂

b

=

0

⇒

∑

i

=

1

k

α

i

y

i

=

0

\frac{\partial \mathcal{L}}{\partial b} = 0 \;\Rightarrow \sum\limits_{i=1}^{k}\alpha_iy_i = 0

∂b∂L=0⇒i=1∑kαiyi=0

版本一(抄来的):

KaTeX parse error: No such environment: align at position 7: \begin{̲a̲l̲i̲g̲n̲}̲ \psi(\alpha) &…

版本二:

由于意识到对单个

y

i

,

a

i

y_i,a_i

yi,ai来说,他们都只是一个实数而已,所以,他们的矩阵的转置等于他们本身:

KaTeX parse error: No such environment: align* at position 7: \begin{̲a̲l̲i̲g̲n̲*̲}̲ \psi(\alpha) &…

(2)对

p

s

i

(

a

)

=

m

a

x

⎵

α

i

≥

0

m

i

n

⎵

w

,

b

L

(

w

,

b

,

α

)

psi(a)=\underbrace{max}_{\alpha_i \geq 0} \;\underbrace{min}_{w,b}\; \mathcal{L}(w,b,\alpha)

psi(a)=αi≥0

maxw,b

minL(w,b,α)对a求极大,即是对偶问题

把上面的结果加个负号,可以将a的极大改成极小:

ϕ

=

m

i

n

⎵

α

1

2

∑

i

=

1

N

∑

j

=

1

N

α

i

α

j

y

i

y

j

(

x

i

∙

x

j

)

−

∑

i

=

1

N

α

i

\phi = \underbrace{min}_{\alpha} \frac{1}{2}\sum\limits_{i=1}^{N}\sum\limits_{j=1}^{N}\alpha_i\alpha_jy_iy_j(x_i \bullet x_j) - \sum\limits_{i=1}^{N} \alpha_i

ϕ=α

min21i=1∑Nj=1∑Nαiαjyiyj(xi∙xj)−i=1∑Nαi

s

.

t

.

∑

i

=

1

N

a

i

y

i

=

0

,

a

i

≥

0

s.t. \sum_{i=1}^Na_iy_i=0 \quad ,a_i \geq 0

s.t.i=1∑Naiyi=0,ai≥0

KKT条件

KKT条件是说最优值必须满足以下条件:

-

L(a, b, x)对x求导为零;

-

h(x) =0;

-

a*g(x) = 0;

KKT的意义是:非线性规划问题能有最优化解法的充分必要条件,主要是因为,很明显,超平面在维度上去之后,显然不是一个线性分类问题,所以要先解决低维向高维转换的可能性

由于篇幅问题,可以参考参考文献的KKT条件-知乎 和 extra-3,会有很好的解释

事实证明,用拉格朗日算子可以实现.

由h(x)=0可得(就是要你去翻博客…哼):

a

i

∗

(

y

i

(

ω

∗

∙

x

i

+

b

∗

)

−

1

)

=

0

a_i^*(y_i(\omega^*\bullet x_i+b^*)-1)=0

ai∗(yi(ω∗∙xi+b∗)−1)=0

result

自此,我们已经就可以得到结果啦:

ω

∗

=

∑

i

=

1

N

a

i

∗

y

i

x

i

\omega^*=\sum_{i=1}^N a_i^* y_ix_i

ω∗=i=1∑Nai∗yixi

选择一个正分量

a

j

∗

>

0

a_j^*>0

aj∗>0

b

∗

=

y

j

−

∑

i

=

1

N

a

i

∗

y

i

(

x

i

∙

x

j

)

b^*=y_j -\sum_{i=1}^N a_i^* y_i(x_i\bullet x_j)

b∗=yj−i=1∑Nai∗yi(xi∙xj)

这样,线性可分支持向量机硬间隔就全部结束了

软间隔

由于上一节说了,我们取了一个

γ

^

=

1

\widehat{\gamma}=1

γ

=1来简化之后,推出公式就易如反掌了,但是现在我们来考虑一些实际一点的问题:异常点

因为在硬间隔中我们就规定了函数间隔是1,面对这种异常点,往往硬间隔在训练的时候是不会自动去除而严重影响结果的.

如图所示,如果不放宽间隔的话,训练出来的结果就是那一条粗虚线,但是如果扩大了间隔之后,可以得到类似红色线这样良好的线

所以这里的重点在于,引入一个松弛变量,放宽间隔:

y

i

(

w

∙

x

i

+

b

)

≥

1

−

ξ

i

y_i(w\bullet x_i +b) \geq 1- \xi_i

yi(w∙xi+b)≥1−ξi

作为代价,考虑目标函数,

m

i

n

1

2

∣

∣

w

∣

∣

2

2

+

C

∑

i

=

1

m

ξ

i

min\;\; \frac{1}{2}||w||_2^2 +C\sum\limits_{i=1}^{m}\xi_i

min21∣∣w∣∣22+Ci=1∑mξi

其中,C>0称为惩罚参数,一般是调参党需要手动给出的参数

work it out

这次其实和上一节的唯一差别就是,拉格朗日算子由两个(w,b)改变到三个(w,b,

ξ

\xi

ξ)

同样的,对L(w,b,

ξ

\xi

ξ)求

ξ

\xi

ξ方向的偏导

∂

L

∂

ξ

=

0

⇒

C

−

α

i

−

μ

i

=

0

,

μ

i

>

0

\frac{\partial L}{\partial \xi} = 0 \;\Rightarrow C- \alpha_i - \mu_i = 0 \quad ,\mu_i>0

∂ξ∂L=0⇒C−αi−μi=0,μi>0

这个限制条件给a_i设置了上限,在明确这点之后,显然,计算出来的结果和上一节是一摸一样的.

改变在于,限制条件从

a

i

≥

0

a_i \geq 0

ai≥0变成了:

0

≤

a

i

≤

C

0\leq a_i\leq C

0≤ai≤C

边界条件

当

a

i

=

C

a_i=C

ai=C的时候,就证明,

a

i

a_i

ai是被

C

−

α

i

−

μ

i

=

0

C- \alpha_i - \mu_i = 0 \quad

C−αi−μi=0所限制了。在这个情况下,我们来看看会发生什么:

如果α=C,说明这是一个可能比较异常的点,需要检查此时ξi:

-

如果0≤ξi≤1,那么点被正确分类,但是却在超平面和自己类别的支持向量之间。如图中的样本2和4.

-

如果ξi=1,那么点在分离超平面上,无法被正确分类。

-

如果ξi>1,那么点在超平面的另一侧,也就是说,这个点不能被正常分类。如图中的样本1和3.

合页损失函数

线性支持向量机还有另外一种解释如下:

m

i

n

⎵

w

,

b

[

1

−

y

i

(

w

∙

x

+

b

)

]

+

+

λ

∣

∣

w

∣

∣

2

2

\underbrace{ min}_{w, b}[1-y_i(w \bullet x + b)]_{+} + \lambda ||w||_2^2

w,b

min[1−yi(w∙x+b)]++λ∣∣w∣∣22

目标函数的第一项

[

1

−

y

i

(

w

∙

x

+

b

)

]

+

[1-y_i(w \bullet x + b)]_{+}

[1−yi(w∙x+b)]+称为经验损失或经验风险

其中

L

(

y

(

w

∙

x

+

b

)

)

=

[

1

−

y

i

(

w

∙

x

+

b

)

]

+

L(y(w \bullet x + b)) = [1-y_i(w \bullet x + b)]_{+}

L(y(w∙x+b))=[1−yi(w∙x+b)]+称为合页损失函数(hinge loss function),下标+表示为:

[

z

]

+

=

{

z

z

>

0

0

z

≤

0

[z]_{+}= \begin{cases} z & {z >0}\\ 0& {z\leq 0} \end{cases}

[z]+={z0z>0z≤0

自此线性情况就讲完了.

序列最小最优化算法SMO

这个是用来求解a的,理论来说是现实实现svm最需要的掌握的算法(让求a的速度变快),

但是因为超出了这篇博客的内容,就留到下一篇来写吧

可以在参考文献中看到推荐blog:

https://zhuanlan.zhihu.com/p/29212107

http://www.cnblogs.com/jerrylead/archive/2011/03/18/1988419.html

非线性概述

- 在线性不可分的时候,我们可以通过核函数将数据映射到核函数对应的特征空间(比如二维转到三维)中.

- 在特征空间中,使用线性学习器分类

- 就好像是平面的数据,用某个规则突起其中一些特征数据,然后用一个线性平面去分类,然后将这个线性平面和三维特征空间的交线再投影回原来的平面中

- 其实说了这么久的核核核,其实就是变换对,功能是特征空间的变换,所以只要符合是正定核,即对称函数的kernel就能被称为一个核

- 由线性泛函的观点来说,这样的变换可以快速地变换自变量来推出公式:

没变换前:

f ( x ) = ∑ i = 1 n a i y i < x i , x > + b f(x)=\sum^n_{i=1}a_i y_i<x_i,x>+b f(x)=i=1∑naiyi<xi,x>+b

变换后:

f ( x ) = ∑ i = 1 n a i y i < ϕ ( x i ) , ϕ ( x ) > + b f(x)=\sum^n_{i=1}a_i y_i<\phi (x_i),\phi (x)>+b f(x)=i=1∑naiyi<ϕ(xi),ϕ(x)>+b

其中:

$\phi(\bullet) 为映射 ,<>为向量内积 $

##参考文献

理解SVM的三层境界

范数

s.t.

拉格朗日乘子

拉格朗日对偶性

KKT条件-知乎

SVM-wiki

sign符号函数

泛函分析

非线性分析

SMO

SMO2

extra-1

extra-2

extra-3

extra-4

《统计学习方法》,李航著;

2264

2264

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言