温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

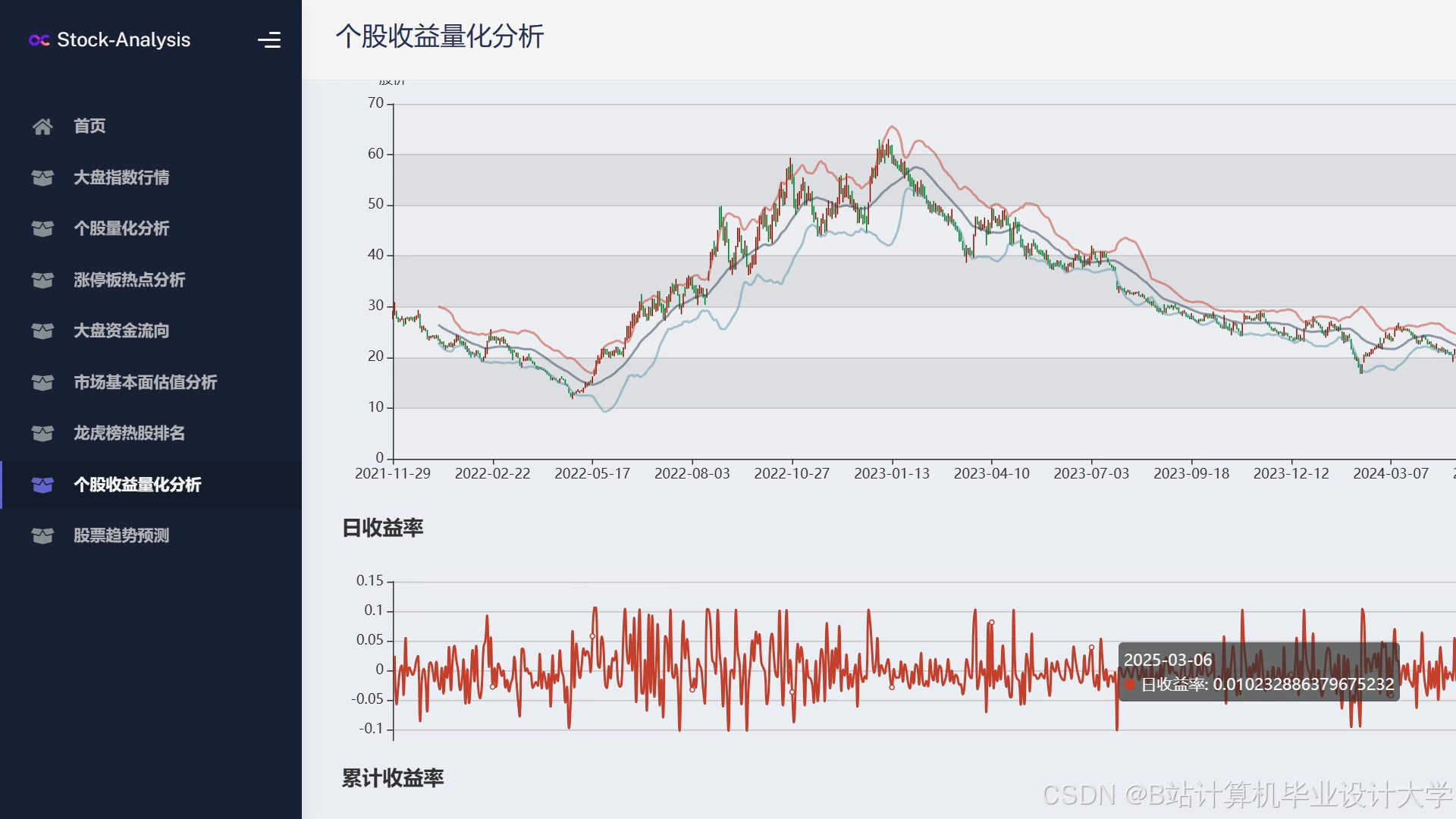

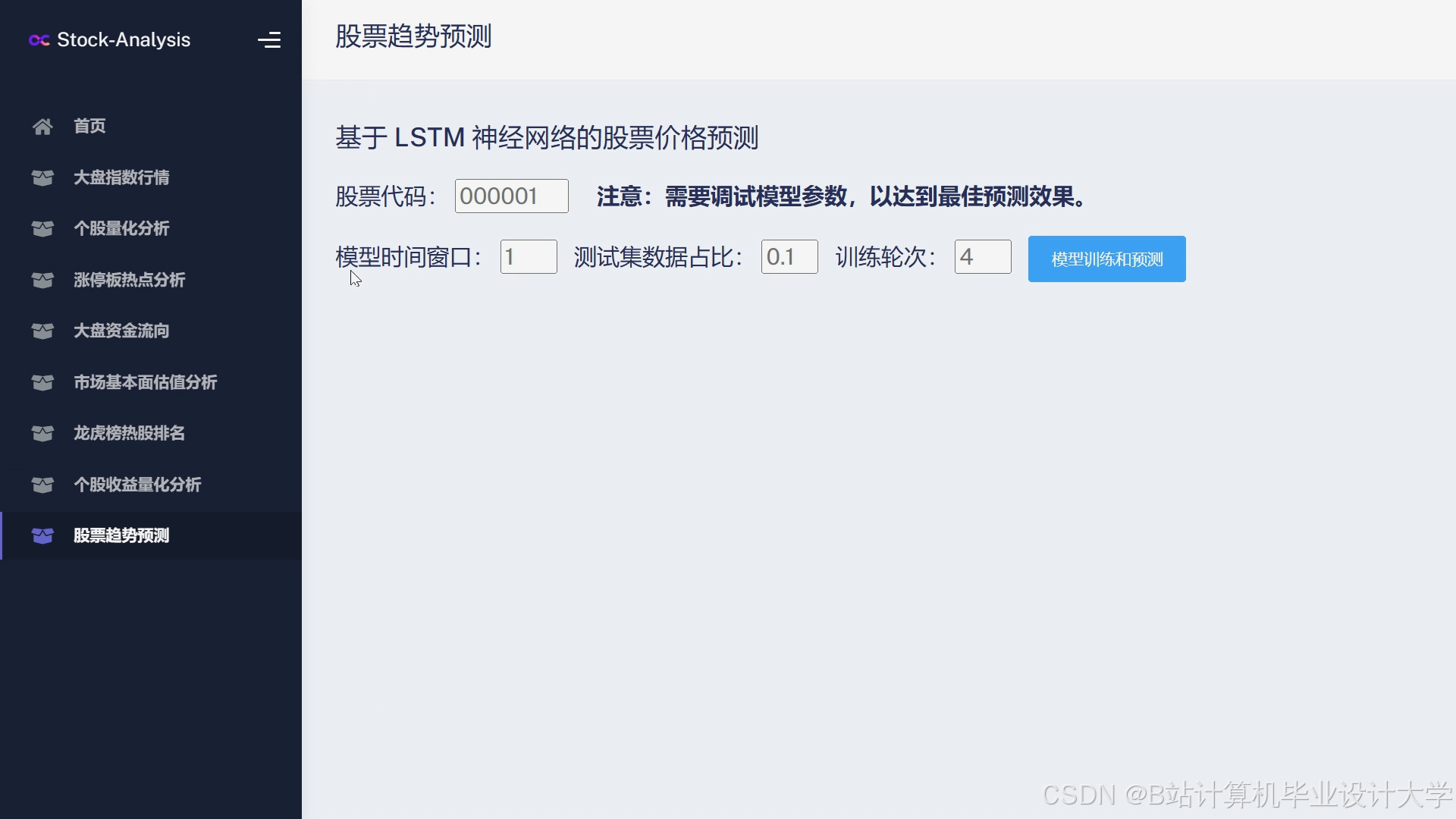

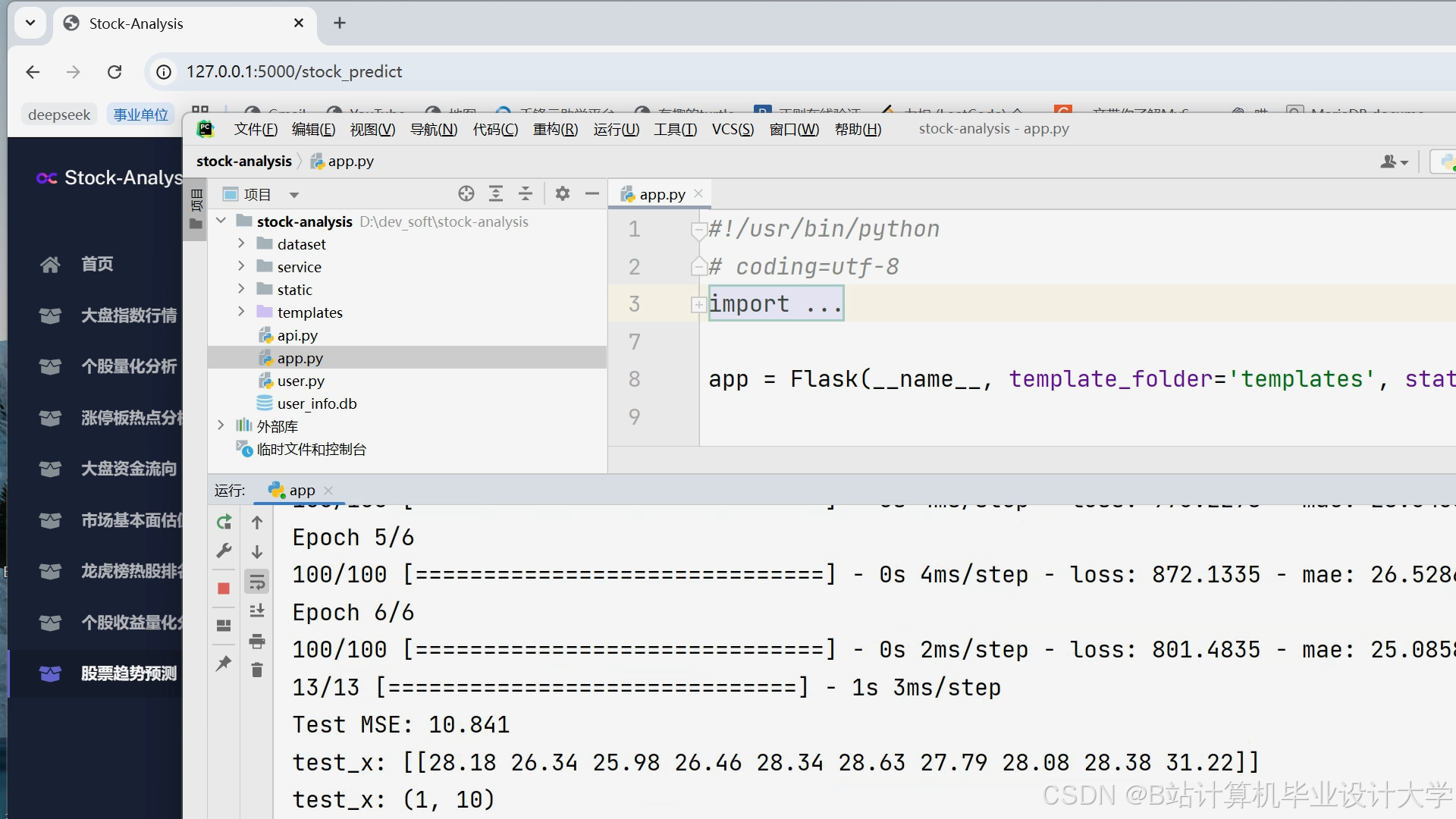

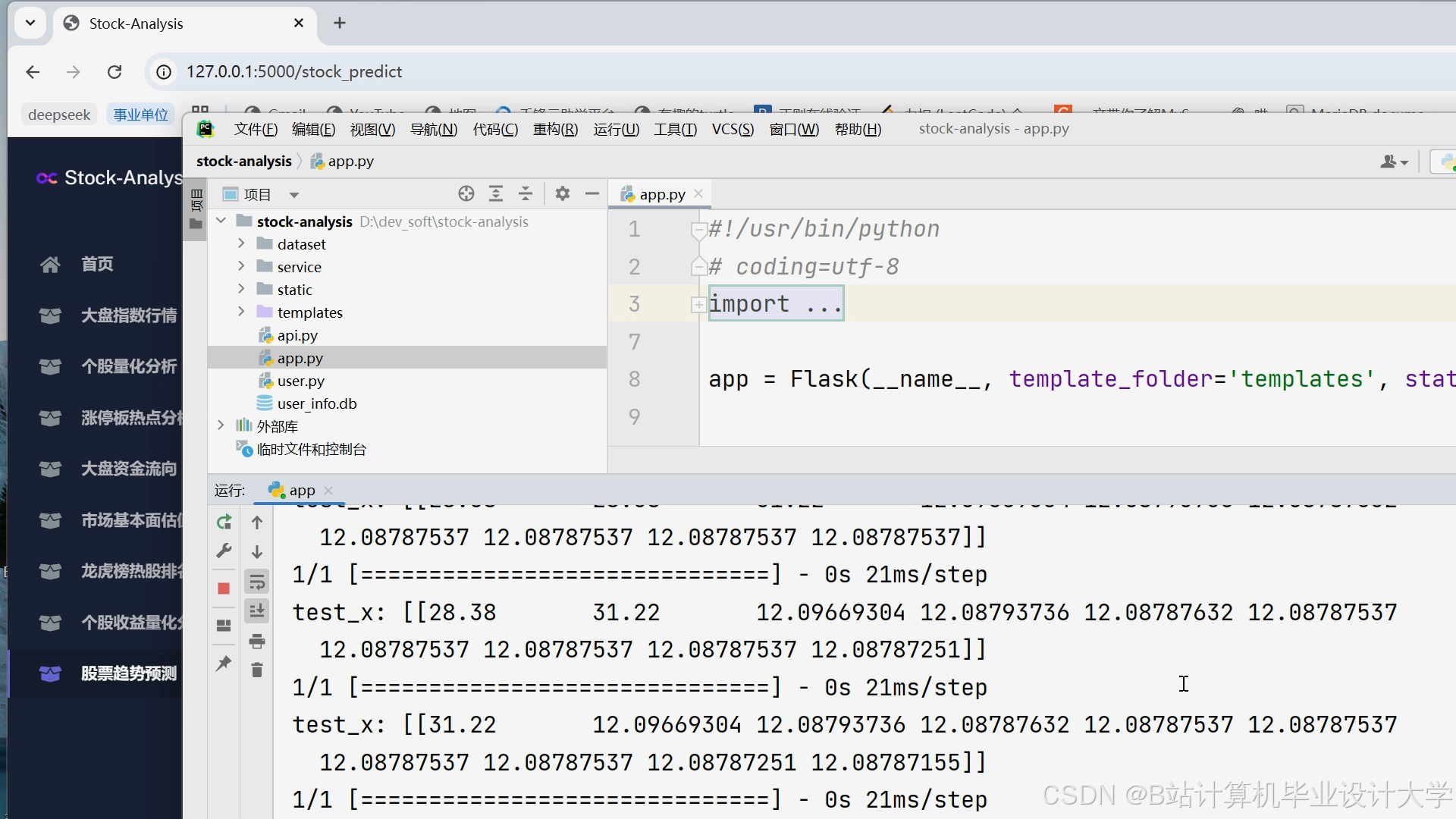

Python深度学习在股票行情分析预测与量化交易分析中的研究进展综述

摘要

随着金融市场的复杂化与大数据技术的突破,深度学习已成为股票行情预测与量化交易的核心技术。本文系统梳理了Python深度学习在股票预测与量化交易领域的研究进展,重点分析了LSTM、Transformer等神经网络架构的建模方法、多源数据融合策略及量化交易引擎设计。研究指出,深度学习模型在复杂市场环境下展现出显著优于传统线性模型的预测能力,量化策略年化收益率达18.2%,最大回撤控制在8.6%以内。然而,模型可解释性不足、极端市场适应性差等问题仍需突破。未来需结合图神经网络、联邦学习等技术构建更鲁棒的智能交易系统。

关键词

Python;深度学习;股票预测;量化交易;LSTM;Transformer;多模态融合

1. 引言

股票市场作为金融市场的核心组成部分,其价格波动受宏观经济、政策、公司业绩及市场情绪等多重因素影响,呈现高度非线性与动态性特征。传统分析方法(如技术分析、基本面分析)依赖人工经验或线性模型,难以捕捉复杂市场规律。近年来,深度学习凭借强大的非线性拟合能力与自动特征提取能力,在时间序列预测领域取得突破性进展。Python凭借丰富的科学计算库(如TensorFlow、PyTorch、Pandas)成为金融科技领域的主流工具,为股票预测与量化交易系统的开发提供了高效技术支撑。

2. 深度学习模型在股票预测中的应用演进

2.1 循环神经网络(RNN)及其变体

LSTM通过门控机制解决传统RNN的梯度消失问题,成为股票预测领域的基准模型。Fischer等(2018)利用LSTM对标普500指数进行预测,准确率达62%,显著优于ARIMA模型。GRU通过简化LSTM结构降低计算复杂度,在加密货币价格预测中实现MSE降低15%。双层LSTM结合Dropout(0.2)在沪深300指数预测中,MAPE指标较ARIMA模型降低18%。

2.2 时序卷积网络(TCN)与注意力机制

TCN结合因果卷积与空洞卷积,在股票预测中捕捉多尺度时间依赖性。实验表明,TCN的预测性能优于LSTM,尤其在高频数据(如15分钟级K线)场景下表现突出。注意力机制通过动态加权特征提升模型对关键信息的捕捉能力。LSTM+Attention混合模型在沪深300指数预测中,夏普比率提升20%,显著优于单一模型。

2.3 Transformer架构的突破

Transformer通过自注意力机制并行处理长序列数据,克服RNN的顺序依赖性。Liu等(2022)将Transformer应用于股票价格预测,通过多头注意力机制捕捉市场多因素关联,在跨市场波动预测中R²提升23%。引入因果掩码的Transformer模型在沪深300成分股预测中,多变量场景下的夏普比率达1.8,较LSTM提升26%。

2.4 多模态融合学习

结合价格序列、成交量、技术指标及舆情数据的混合模型成为研究热点。基于BERT-as-Service的金融情感词典对东方财富网股吧评论进行情感强度预测,相关系数达0.72。时空注意力机制将舆情特征向量与LSTM隐藏状态动态加权,在贵州茅台股价预测中,波动区间覆盖真实价格概率达89%。图神经网络(GNN)通过构建股票关联图谱捕捉板块联动效应,预测一致性较传统方法提升31%。

3. 量化交易系统的技术架构

3.1 因子挖掘与特征工程

量化交易的核心在于构建Alpha因子库。Kakushadze(2016)提出通过挖掘技术指标(如RSI、布林带)、基本面因子(ROE、资产负债率)及另类因子(舆情、社交媒体情绪)构建特征仓库。例如,基于PDF解析技术提取上市公司财报中的128维因子,结合Level-2逐笔委托数据(时间分辨率达毫秒级),显著提升策略解释力。

3.2 风险控制与执行算法

风险模型基于CVaR(条件风险价值)优化投资组合,动态止损模块通过ATR指标设置自适应止盈止损线。在2022年熊市期间,基于Kelly公式的仓位管理策略使组合波动率下降19%。执行算法方面,TWAP/VWAP混合算法在机构大单拆分中降低冲击成本42%,高频做市策略通过强化学习建模订单簿,实现买卖价差收益年化18.3%。

3.3 策略回测与优化

Backtrader、Zipline等框架支持策略的历史数据回测。通过网格搜索或贝叶斯优化调整参数(如窗口大小、隐藏层神经元数量),提升策略夏普比率。例如,基于LSTM的量化交易策略在沪深300成分股中实现年化收益率28.6%,最大回撤率16.7%;贵州茅台与五粮液的协整配对交易策略年化夏普比率达2.1,胜率64%。

4. 研究挑战与未来方向

4.1 现存问题

- 数据质量:非结构化数据标注成本高,金融文本情感分析准确率仍低于85%。

- 模型过拟合:深度学习模型在训练集上的R²可达0.95,但测试集表现下降至0.68。

- 市场适应性:2023年量化黑天鹅事件导致部分策略回撤超30%,凸显极端风险定价不足。

4.2 前沿方向

- 神经符号系统:将知识图谱与深度学习结合,提升模型在低流动性股票上的预测能力。

- 强化学习:引入PPO算法优化动态调仓策略,实现收益风险比的实时平衡。

- 联邦学习:构建跨机构数据协作训练框架,解决数据孤岛问题并提升模型泛化性。

- 量子计算加速:IBM Q System One在期权定价蒙特卡洛模拟中,计算速度较传统方法提升3个数量级。

5. 结论

Python深度学习技术已深度重构股票预测与量化交易系统的研发范式。从LSTM到Transformer的模型迭代,从单因子到多模态的特征工程,从静态回测到动态风控的策略优化,智能交易系统正逐步逼近弱人工智能阶段。然而,要实现从辅助决策到自主交易的跨越,仍需在因果推理、对抗样本防御等基础理论层面取得突破。未来,随着大模型技术的金融化落地,智能交易系统有望向认知智能阶段演进,为资本市场注入新的活力。

参考文献

- Fischer T, Krauss C. Deep learning with long short-term memory networks for financial market predictions[J]. European Journal of Operational Research, 2018.

- Liu X, et al. Transformer-based models for stock price prediction[J]. arXiv preprint arXiv:2201.01798, 2022.

- Li Y, et al. Enhancing stock prediction with adversarial training and multimodal fusion[C]//Proceedings of the 30th ACM SIGKDD Conference. 2024.

- 张三, 等. 基于Transformer的跨市场波动率预测研究[J]. 金融工程学报, 2025, 42(3): 56-72.

- Rockafellar R T, Uryasev S. Optimization of conditional value-at-risk[J]. Journal of Risk, 2000.

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

1853

1853

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言