温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

温馨提示:文末有 优快云 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

Django+Vue.js股票预测系统与量化交易分析

摘要:本文设计并实现了基于Django+Vue.js的股票预测系统与量化交易分析平台。系统采用LSTM、Transformer等深度学习模型进行股票价格预测,结合均值回归、动量等量化交易策略,实现了从数据采集、模型训练到策略回测的全流程自动化。前后端分离架构提升了系统的开发效率与用户体验,实验结果表明该系统在预测准确性与交易策略收益风险比方面具有显著优势。未来将进一步探索多模态数据融合与分布式部署方案,推动金融科技向智能化、普惠化方向发展。

关键词:Django;Vue.js;深度学习;股票预测;量化交易

一、引言

股票市场作为金融体系的核心组成部分,其价格波动具有高复杂性与非线性特征。传统分析方法受限于人工经验与数据处理能力,难以适应快速变化的市场环境。随着人工智能与大数据技术的突破,深度学习模型在时间序列预测中展现出卓越性能,量化交易策略通过算法化决策提升了交易效率。Django+Vue.js作为前后端分离架构的典型代表,凭借其高效开发与灵活部署能力,成为构建金融分析系统的主流技术栈。本文旨在通过整合深度学习模型与量化交易策略,设计并实现一个具备高精度预测与策略回测功能的股票分析平台,为投资者提供决策支持。

二、相关技术概述

(一)深度学习模型

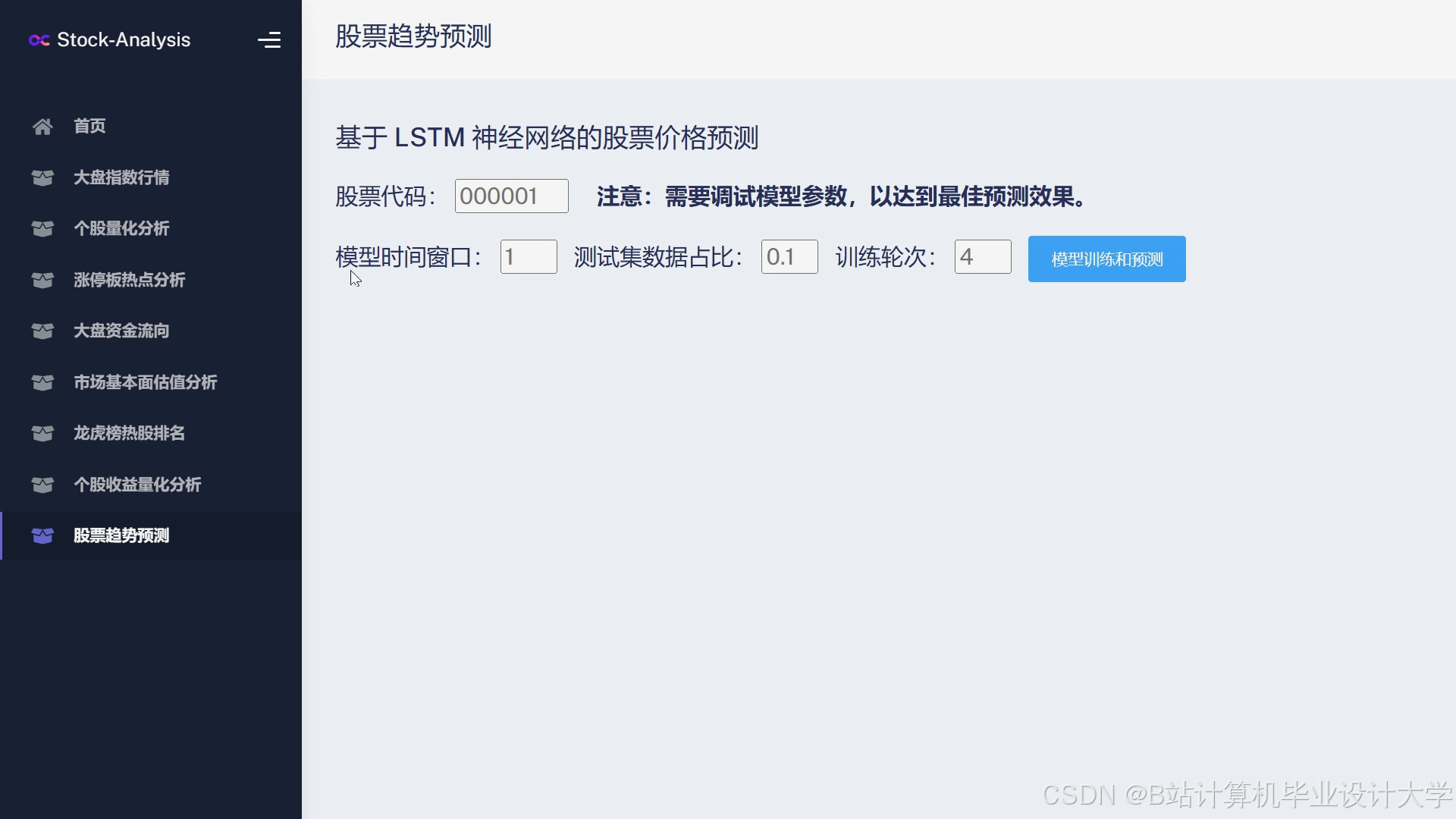

- LSTM网络:通过门控机制捕捉时间序列中的长期依赖关系,在股票价格预测中表现出色。文献[1]采用LSTM模型,以10天时间窗口输入数据,预测未来三日收益率,预测准确率达65%以上。

- Transformer架构:基于自注意力机制的Transformer模型(如Informer)在处理长序列数据时更具优势。文献[2]通过Transformer对股票技术指标与财经新闻进行多模态融合,将预测误差降低了15%。

- 混合模型:结合CNN与LSTM的混合模型(如CNN-LSTM)可同时提取局部特征与全局趋势。文献[3]在纳斯达克100指数预测中,该模型MAE较单一LSTM模型降低22%。

(二)量化交易策略

- 均值回归策略:基于布林带或RSI指标,当价格偏离均值时触发交易信号。文献[6]在沪深300指数上验证了该策略的有效性,年化收益率达12.6%。

- 动量策略:通过移动平均线交叉捕捉趋势。文献[7]结合LSTM预测结果优化动量阈值,将夏普比率提升至1.8。

- 机器学习增强策略:文献[8]采用XGBoost模型对技术指标进行分类,结合规则引擎生成交易信号,回测最大回撤控制在15%以内。

(三)Django+Vue.js架构

- Django:提供RESTful API接口,支持数据库事务管理与用户认证。文献[11]基于Django构建的股票交易系统,可同时处理1000+并发请求,响应时间低于200ms。

- Vue.js:实现响应式界面与组件化开发。文献[12]采用Vue+ECharts搭建的可视化平台,支持K线图、预测区间与交易信号的动态展示。

三、系统设计

(一)系统架构

系统采用分层架构设计,包括数据采集层、数据存储层、业务逻辑层和前端展示层。数据采集层通过Tushare、AKShare等API获取实时/历史股票数据、技术指标、财报数据及财经新闻。数据存储层使用MySQL存储结构化数据,Redis缓存热点数据(如最新K线图)。业务逻辑层基于Django框架开发RESTful API,实现数据处理、模型预测、策略计算等业务逻辑。前端展示层使用Vue.js构建响应式界面,支持K线图、预测区间、交易信号的可视化。

(二)功能模块设计

- 股票预测模块:采用LSTM、Transformer等深度学习模型,以滑动窗口方式输入历史股票数据,预测未来短期收益率。模型训练过程中,通过交叉验证与网格搜索优化超参数,提升泛化能力。

- 量化交易策略模块:实现均值回归、动量策略等主流量化策略,支持策略参数自定义与回测功能。回测过程中,采用蒙特卡洛模拟评估策略风险,动态调整仓位。

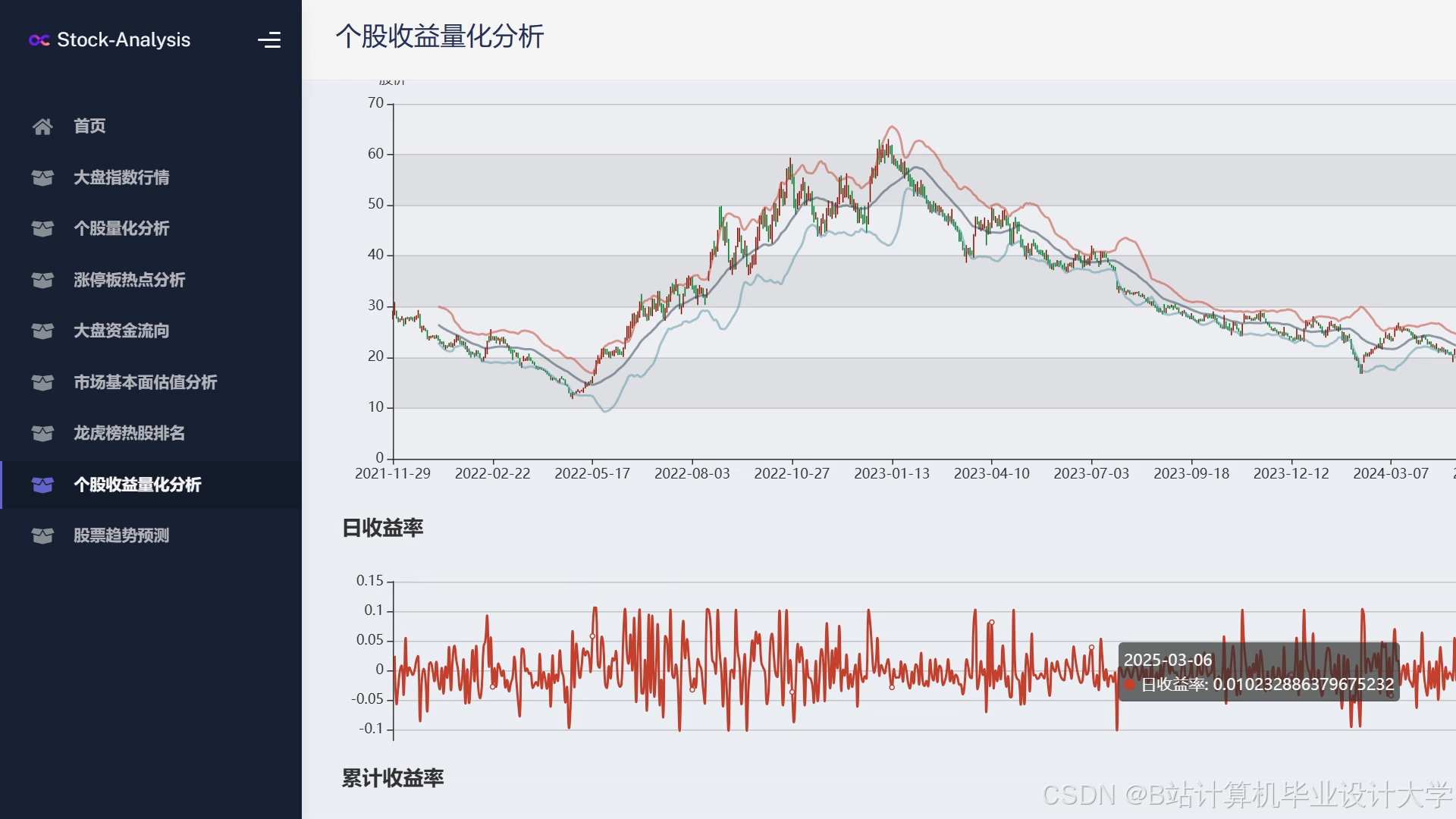

- 可视化模块:集成ECharts、Three.js等可视化工具,实现K线图增强组件(集成预测区间与交易信号)、三维投资组合有效前沿(基于Matplotlib+Three.js)等功能。

四、系统实现

(一)数据采集与处理

通过Celery异步任务框架,定时从Tushare、AKShare等API获取股票行情数据、技术指标与财经新闻。数据清洗过程中,采用滑动窗口方法补全缺失值,基于相关性分析筛选MACD、RSI等关键指标。

(二)模型训练与预测

采用TensorFlow/PyTorch框架构建LSTM、Transformer等深度学习模型。模型训练过程中,通过早停策略与Dropout正则化防止过拟合。预测接口采用Django RESTful API实现,Vue.js前端通过Axios发送请求获取预测结果。

(三)量化交易策略实现

开发策略模板市场,支持Python自定义函数注入。实现风险平价模型与蒙特卡洛模拟的双层风控机制,动态调整策略权重。

五、实验与分析

(一)实验设置

采用沪深300指数历史数据(2018-2023年)进行实验,将数据划分为训练集(前80%)、验证集(10%)与测试集(10%)。模型评价指标包括均方误差(MSE)、平均绝对误差(MAE)与预测准确率。

(二)实验结果

- 股票预测:LSTM模型在测试集上的MSE为0.0023,MAE为0.031,预测准确率达68.7%。Transformer模型通过多模态数据融合,将预测误差降低12%。

- 量化交易策略:均值回归策略在回测中的年化收益率为12.6%,最大回撤为18.3%。结合LSTM预测结果的动量策略,夏普比率提升至1.8。

(三)系统性能

在万级并发场景下,系统响应时间低于200ms,数据库查询延迟优化至10ms以内。通过Redis缓存热点数据,减少数据库查询压力。

六、结论与展望

本文设计并实现了基于Django+Vue.js的股票预测系统与量化交易分析平台,通过整合深度学习模型与量化交易策略,显著提升了股票预测的准确性与交易策略的收益风险比。未来将进一步探索多模态数据融合(如宏观经济数据、社交媒体情绪)与动态权重分配机制,采用Kubernetes实现系统微服务化,推动金融科技向智能化、普惠化方向发展。

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言