本文介绍了如何使用Python和深度学习中的循环神经网络(RNN)对民生银行股票进行历史数据预测。作者首先通过TushareAPI获取股票数据,然后进行数据预处理、特征提取和模型构建,使用TensorFlow实现RNN模型并进行训练和预测,最后展示了预测结果与实际数据的对比。

本文介绍了如何使用Python和深度学习中的循环神经网络(RNN)对民生银行股票进行历史数据预测。作者首先通过TushareAPI获取股票数据,然后进行数据预处理、特征提取和模型构建,使用TensorFlow实现RNN模型并进行训练和预测,最后展示了预测结果与实际数据的对比。

参考文章:深度学习100例-循环神经网络(RNN)实现股票预测 | 第9天-优快云博客

文章中没有给出股票相关的csv文件,先说一下爬取代码:

import tushare as ts

token='你的token' # 登录Tushare 查看自己的token

pro = ts.pro_api(token)

msy = pro.daily(ts_code='600016.SH', start_date='20170101', end_date='20231101') # ts_code='600016.SH'民生银行股票代码,可以任取别的代码,随意啦

print(msy.head()) # 查看前五行数据

msy.to_csv('你的路径\民生银行.csv') # 保存路径先登录注册Tushare,然后获取token即可(无tushare的pip一下即可)。

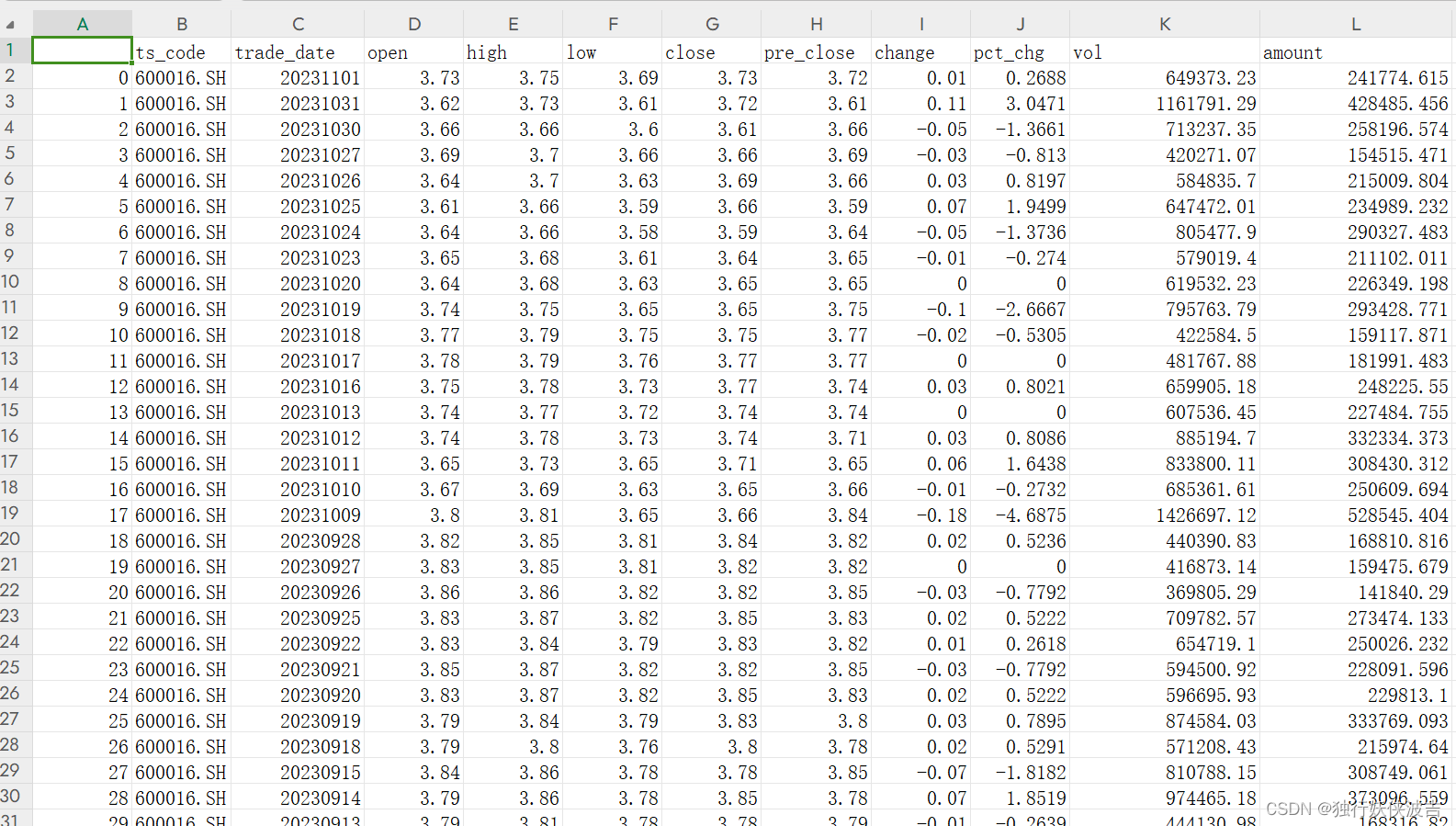

打开后是这样:

时间从17年1月到23年11月,一共1659行数据。

1.导包,设置gpu

import os

import math

from tensorflow import keras

from keras import layers

from keras.layers import Dropout, Dense, SimpleRNN

from sklearn.preprocessing import MinMaxScaler

from sklearn import metrics

import numpy as np

import pandas as pd

import tensorflow as tf

import matplotlib.pyplot as plt

# 支持中文

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

gpus = tf.config.list_physical_devices("GPU")

if gpus:

tf.config.experimental.set_memory_growth(gpus[0], True) #设置GPU显存用量按需使用

tf.config.set_visible_devices([gpus[0]],"GPU")

2.读取数据

data = pd.read_csv('你的路径/民生银行.csv') # 读取股票文件

print(data)3.数据的预处理

"""

前(1659-300=1359)天的开盘价作为训练集,表格从0开始计数,3:4 是提取[3:4)列,前闭后开,故提取出3列开盘价

后300天的开盘价作为测试集

"""

training_set = data.iloc[0:1659 - 300, 3:4].values

test_set = data.iloc[1659 - 300:, 3:4].values

# 归一化

sc = MinMaxScaler(feature_range=(0, 1))

training_set = sc.fit_transform(training_set)

test_set = sc.transform(test_set)

x_train = []

y_train = []

x_test = []

y_test = []

"""

使用前60天的开盘价作为输入特征x_train

第61天的开盘价作为输入标签y_train

for循环共构建1659-300-60=1299组训练数据。

共构建300-60=240组测试数据

"""

for i in range(60, len(training_set)):

x_train.append(training_set[i - 60:i, 0])

y_train.append(training_set[i, 0])

for i in range(60, len(test_set)):

x_test.append(test_set[i - 60:i, 0])

y_test.append(test_set[i, 0])

# 对训练集进行打乱

np.random.seed(7)

np.random.shuffle(x_train)

np.random.seed(7)

np.random.shuffle(y_train)

tf.random.set_seed(7)

"""

将训练数据调整为数组(array)

调整后的形状:

x_train:(1299, 60, 1)

y_train:(1299,)

x_test :(240, 60, 1)

y_test :(240,)

"""

x_train, y_train = np.array(x_train), np.array(y_train) # x_train形状为:(1299, 60, 1)

x_test, y_test = np.array(x_test), np.array(y_test)

"""

输入要求:[送入样本数, 循环核时间展开步数, 每个时间步输入特征个数]

"""

x_train = np.reshape(x_train, (x_train.shape[0], 60, 1))

x_test = np.reshape(x_test, (x_test.shape[0], 60, 1))4.模型的构建、编译及训练

model = tf.keras.Sequential([

SimpleRNN(100, return_sequences=True), # 布尔值。是返回输出序列中的最后一个输出,还是全部序列。

Dropout(0.1), # 防止过拟合

SimpleRNN(100),

Dropout(0.1),

Dense(1)

])

# 编译,该应用只观测loss数值,不观测准确率,所以删去metrics选项,一会在每个epoch迭代显示时只显示loss值

model.compile(optimizer=tf.keras.optimizers.Adam(0.001),

loss='mean_squared_error') # 损失函数用均方误差

# 训练

history = model.fit(x_train, y_train,

batch_size=64,

epochs=100,

validation_data=(x_test, y_test),

validation_freq=1) # 测试的epoch间隔数

model.summary()5.预测

加个分割线查看归一化的数据和还原后的数据。

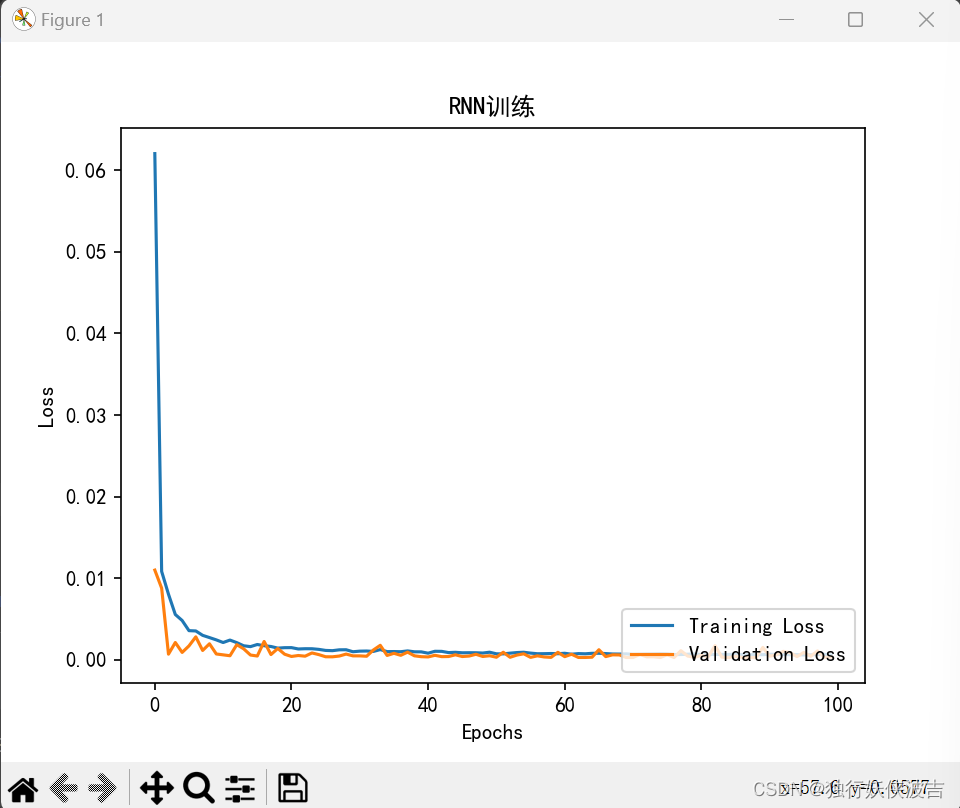

plt.plot(history.history['loss'], label='Training Loss')

plt.plot(history.history['val_loss'], label='Validation Loss')

plt.xlabel('Loss')

plt.ylabel('Accuracy')

plt.title('RNN训练')

plt.legend(loc='lower right')

plt.show()

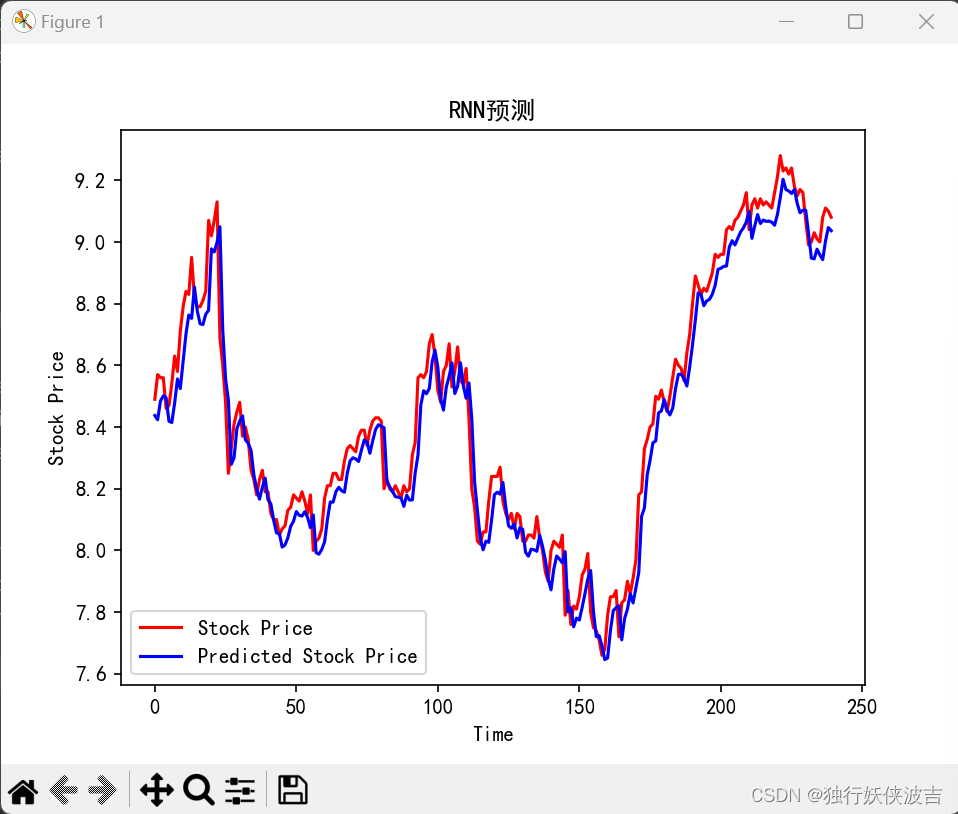

predicted_stock_price = model.predict(x_test) # 测试集输入模型进行预测

print(predicted_stock_price)

print('---------------------------------------------------------')

predicted_stock_price = sc.inverse_transform(predicted_stock_price) # 对预测数据还原---从(0,1)反归一化到原始范围

print(predicted_stock_price)

print('---------------------------------------------------------')

real_stock_price = sc.inverse_transform(test_set[60:]) # 对真实数据还原---从(0,1)反归一化到原始范围

print(real_stock_price)

# 画出真实数据和预测数据的对比曲线

plt.plot(real_stock_price, color='red', label='Stock Price')

plt.plot(predicted_stock_price, color='blue', label='Predicted Stock Price')

plt.title('RNN预测')

plt.xlabel('Time')

plt.ylabel('Stock Price')

plt.legend()

plt.show()

loss和预测图:

效果还可以,这就去预测股票赚钱去喽!(开个玩笑)

3194

3194

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言