本文介绍了全A情绪指数的构建过程,通过雪球和股吧数据,展示其与市场走势的关联性。研究发现情绪指数具有领先性,尤其是在大事件发生时能体现市场反应。此外,情绪指数的周期性变化揭示了居民储蓄率、投资意愿和楼市状况等深层次问题。建议将情绪指数作为市场预测的参考工具。

本文介绍了全A情绪指数的构建过程,通过雪球和股吧数据,展示其与市场走势的关联性。研究发现情绪指数具有领先性,尤其是在大事件发生时能体现市场反应。此外,情绪指数的周期性变化揭示了居民储蓄率、投资意愿和楼市状况等深层次问题。建议将情绪指数作为市场预测的参考工具。

全A情绪指数:

市场对大事件的情绪反应

全A情绪指数——在目前已有的情绪指数库上构建出一种能反映市场整体情绪的指标,本文展示了在其构建过程中发现的一些潜在价值以及全A情绪指数是否能对一些重要社会性事件做出反应的研究。

一、构建过程

数据样本:雪球

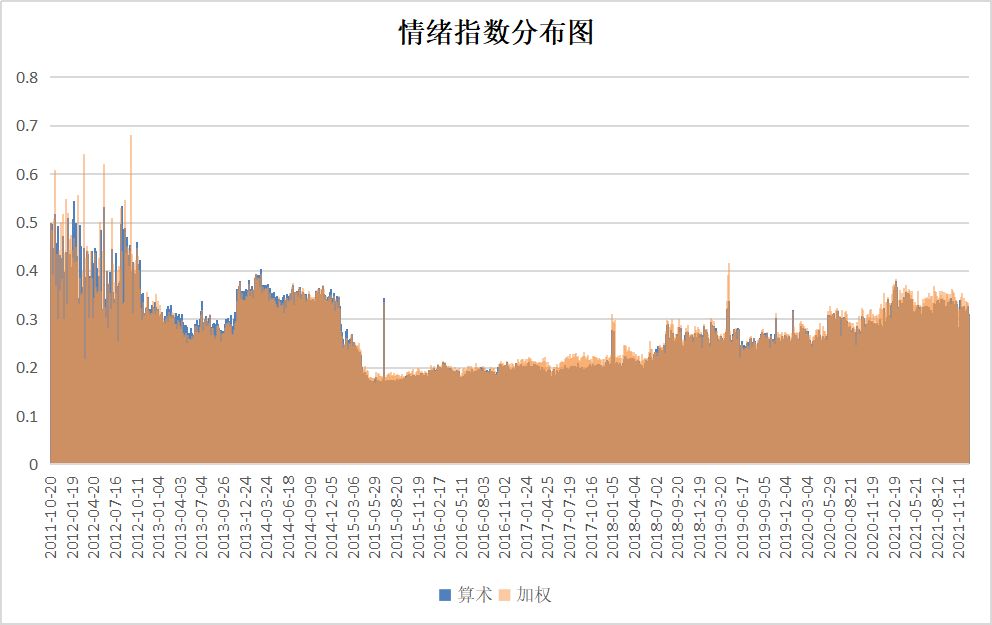

算术 or 加权

个股的情绪指数如何加总成一个情绪指数,主要思路有两种:算数平均和加权平均,采用哪种主要取决于我们想得到的效果,即更精细化的情绪波动,所以用算术和加权分别尝试并查看效果。

完整分布:基本重合,密度过大,可比性不足

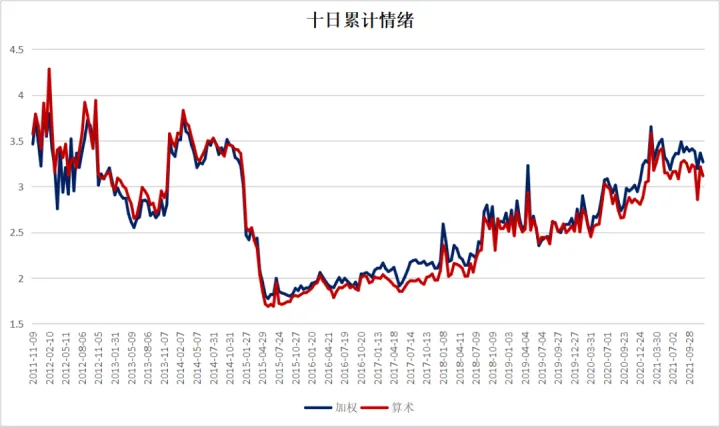

采取10天一累计提高可比性

为了和大事件及市场更具比较性,我们需要的是更为细致的情绪波动数据。如上,加权和算术也基本吻合,但加权在一些波动上显得更为细致,所以相比之下,我们确认了加权是一种更好的方法。

累计周期

采取10天累计式情绪的方法的确可以提高情绪指数的可比性,但10日的间隔周期太长,易忽略重要波动,且我们的目标是在具有可比性的情况下获取颗粒度尽可能细致的情绪曲线。

三日累计颗粒度过细

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3175

3175

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言