项⽬成本管理重点关注完成项⽬活动所需资源的成本,但同时也考虑项⽬决策对项⽬产品、服务或成果的使⽤成本、维护成本和⽀持成本的影响。不同的⼲系⼈会在不同的时间,⽤不同的⽅法 测算项⽬成本。

就某些项⽬,特别是⼩项⽬⽽⾔,成本估算和成本预算之间的关系极其密切,以致可以将其视为⼀个过程,由⼀个⼈在较短的时间内完成。

发⽣成本失控的原因主要包括:

(1)对⼯程项⽬认识不⾜。2)组织制度不健全。(3)⽅法问题。4)技术的制约。5)需求管理不当。

产品的全⽣命周期成本。获得阶段(设计、⽣产、安裝和测试等活动)、运营与维护及⽣命周期结束时对产品的处置所发⽣的全部成本。在项⽬过程中不应只关⼼完成项⽬活动所需资源的成本,也应该考虑项⽬决策对项⽬最终产品的使⽤和维护成本的影响

可变成本:随着⽣产量、⼯作量或时间⽽变的成本为可变成本。

固定成本:不随⽣产量、⼯作量或时间的变化⽽变化的⾮重复成本

直接成本:直接可以归属于项⽬⼯作的成本,项⽬团队差旅费、⼯资、项⽬使⽤的物料及设备使⽤费等

间接成本:来⾃⼀般管理费⽤科⽬或⼏个项⽬共同担负的项⽬成本所分摊给本项⽬的费⽤,税⾦、额外福利和保卫费⽤

机会成本:利⽤⼀定的时间或资源⽣产或交付⼀种产品或服务,⽽失去利⽤这些资源⽣产或交付其他最佳替代品的机会就是机会成本,泛指⼀切在做出某⼀选择后同时失去其他选择,其他选择中最⼤的损失。

沉没成本:指由于过去的决策⼰经发⽣的,⽽不能由现在或将来的任何决策改变的成本。历史成本,对现有决策⽽⾔是不可控成本,会很⼤程度上影响⼈们 的⾏为⽅式与决策,在投资决策时应该尽量排除沉没成本的⼲扰。

应急储备是包含在成本基准内的⼀部分预算,⽤来应对⼰经接受的⼰识别风险,以及⼰经制定应急或减轻措施的⼰识别风险。应急储备通常是预算的⼀部分,⽤来应对那些会影响项⽬的“⼰知-未知”风险。可以为某个具体活动建⽴应急储备,也可以为整个项⽬建⽴应急储备,还可以同时建⽴。应急储备可取成本估算值的某⼀百分⽐、某个固定值或者通过定量分析来确定。

管理储备是为了管理控制的⽬的⽽特别留出的项⽬预算,⽤来应对项⽬范围中不可预见的⼯作。⽤来应对会影响项⽬的“未知 -未知”风险。管理储备不包括在成本基准中, 但属于项⽬总预算和资⾦需求的⼀部分,使⽤前需要得到⾼层管理者审批。当动⽤管理储备资助不可预见的⼯作时,就要把动⽤的管理储备增加到成本基准中,此时会导致成本基准的变更。

成本基准是经批准的按时间安排的成本⽀出计划,并随时反映了经批准的项⽬成本的变更 (所增加或减少的资⾦数⽬),被⽤于度量和监督项⽬的实际执⾏成本。

对挣值管理(EVM) 的扩展,引⼊挣得进度(ES)这⼀概念。ES是EVM 理论和实践的延伸,挣得进度理论⽤ ES 和实际时间(AT)替代了传统 EVM 所使⽤的进度偏差测量指标 SV(挣值⼀计划价值)。使⽤这种替代⽅法计算进度偏差 ES ⼀ AT,如果挣得进度⼤于0,则表⽰项⽬进度提前了,即在某个给定的时间点,项⽬的挣值⼤于 计划价值。使⽤挣得进度测量指标的进度绩效指数(SPT)为 ES 与AT 之⽐,表⽰完成项⽬的 ⼯作效率。此外,挣得进度理论通过挣得进度、实际时间和估算持续时间,提供了预测项⽬完成⽇期的计算公式。

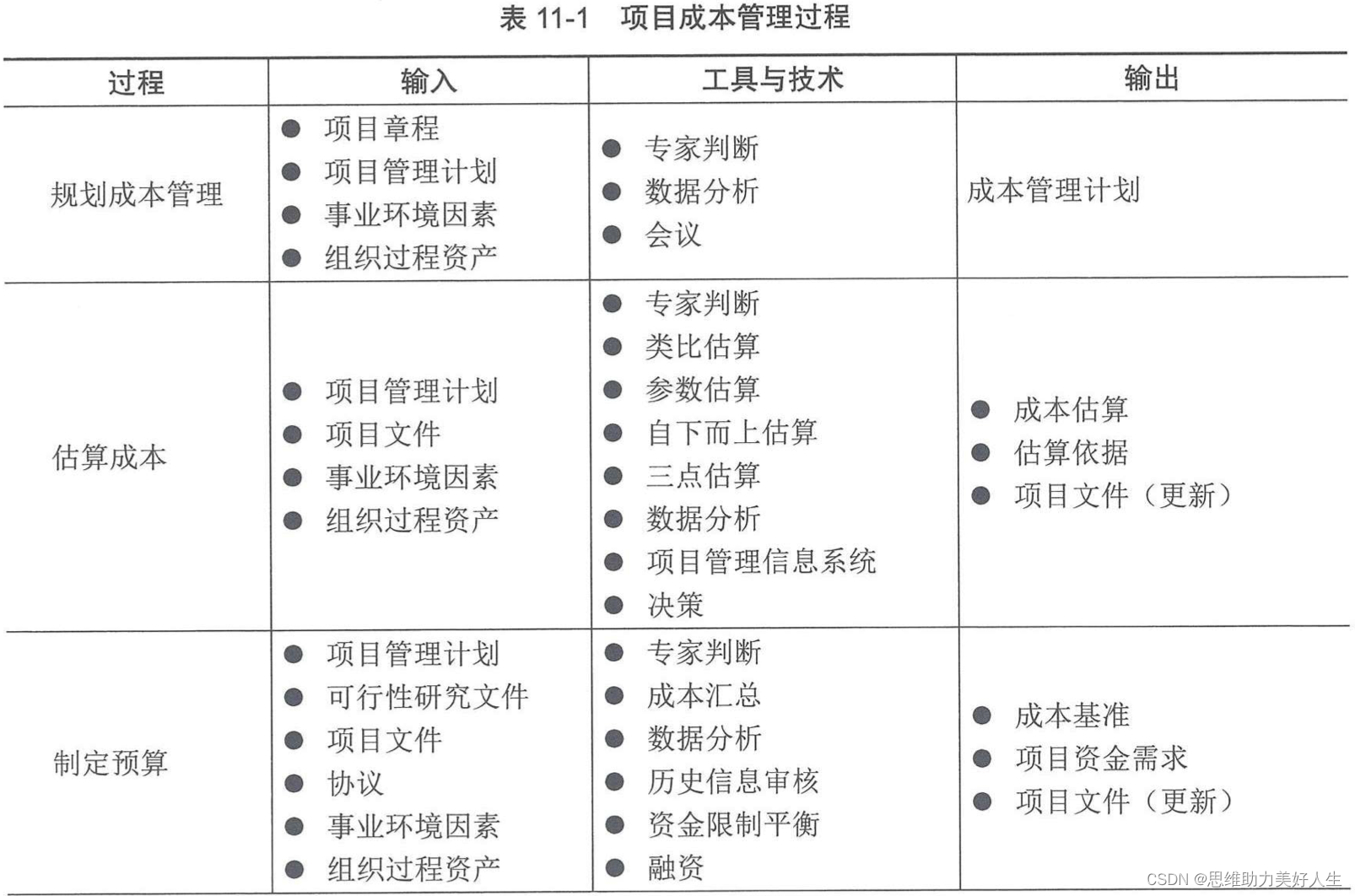

项⽬成本管理过程包括:

规划成本管理:确定如何估算、预算、管理、监督和控制项⽬成本。

估算成本:对完成项⽬活动所需货币资源进⾏近似估算。

制定预算:汇总所有单个活动或⼯作包的估算成本,建⽴⼀个经批准的成本基准。

控制成本:监督项⽬状态,以更新项⽬成本和管理成本基准的变更。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言