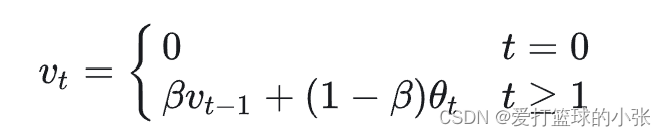

首先上吴恩达老师的计算公式

其中

为某一时刻真实值

为某一时刻指数移动平均值

为权重因子, 通常取值为接近于1的值,如0.9, 0.98, 0.99, 0.999等。

越小,过去累计值的权重越低,当前抽样值的权重越高,移动平均值的实时性就越强。反之

越大,吸收瞬时突发值的能力变强,平稳性更好。

举个栗子:

设 =0.9 ,求解

其中

为某一时刻真实值

为某一时刻指数移动平均值

为权重因子, 通常取值为接近于1的值,如0.9, 0.98, 0.99, 0.999等。

越小,过去累计值的权重越低,当前抽样值的权重越高,移动平均值的实时性就越强。反之

越大,吸收瞬时突发值的能力变强,平稳性更好。

举个栗子:

设 =0.9 ,求解

2万+

2028

2万+

2028

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

到【灌水乐园】发言

到【灌水乐园】发言