添加杠杆、多空因子策略来提高税收阿尔法

实证研究,包括 2020 年的研究“税收损失收获 Alpha 的实证评估”和 2023 年的研究“直接索引税收损失收获的预期损失收获”,发现单独管理账户 (SMA) 中的税收损失收获策略可以通过采用出售亏损证券头寸的策略来提高投资组合的税后回报,从而产生资本损失,这些损失可用于抵消整个投资组合产生的收益。虽然长期损失通常很难系统地实现,因为股票头寸平均会随着时间的推移而升值,但在短期内,波动性可以弥补短期损失。结果是大多数损失最终都是短期的。这些损失可用于抵消高税率的短期收益。税收损失收获研究的主要发现包括:

- 税收阿尔法在不同时期变化很大。例如,在一项关于税收损失收获阿尔法的研究中,在 1926-1949 年期间,平均年化阿尔法为每年 2.29%。相反,在 1949-1972 年期间,平均年化阿尔法仅为每年 0.57%。

- 税收损失收获的一个主要好处是,它可以让持有集中低基数股票头寸的投资者在实现税收损失收获损失时分散其持股——这些损失可用于抵消部分或全部低基数股票出售应缴纳的税款。它还可以帮助抵消由税收效率较低(周转率较高)的股票策略(如主动型经理的策略)产生的资本利得税。

- 税收损失收获策略的表现会受到投资者对投资组合的出入率的很大影响。随着资本流入投资组合,需要购买新股,通常成本较高,从而提供更多收获损失的机会。

- 由于预计股票价格将在长期内上涨,因此税收损失收获计划实施头几年的波动环境是税收阿尔法的一个关键决定因素。

- 税收 alpha 随着税率单调增加。

- 税收阿尔法随着每月缴费的增加而增加,因为额外的现金缴费降低了在熊市中开始税收损失收获对于获得富有成效的损失收获经验的重要性。

直接指数化和 ETF

比较直接指数化与 ETF 税收优惠的实证研究,包括 2022 年的研究“优化税收损失收获:一种简单的算法和框架”和 2023 年的研究“税收损失收获赛马:直接指数化与 ETF ”,发现正如直觉所暗示的那样,股票投资组合应该提供更多的收获机会,以及更高的一致性,因为即使市场有正回报,个人持股中也可能存在收获机会。

将直接索引和税收损失收获提升到新的水平

2023 年 9 月研究报告“超越直接指数化:动态直接多空投资”的作者约瑟夫·利伯曼 (Joseph Liberman)、斯坦利·克拉斯纳 (Stanley Krasner)、内森·索斯纳 (Nathan Sosner) 和佩德罗·弗雷塔斯 (Pedro Freitas) 研究了受基于因子的投资文献启发,利用杠杆和多空策略是否可以改善直接指数化和税收损失收获的税收优惠。

他们首先对三种税收意识策略进行了建模。第一种是直接指数化策略。另外两种代表了多空因子投资的替代方法。第一类策略称为“宽松约束”,使用个股表示指数贝塔系数。例如,150/50 策略会将其净资产价值的 150% 持有多头股票,将其净资产价值的 50% 持有空头股票。第二种策略通过持有指数共同基金或 ETF 来实现指数贝塔系数,并使用个股进行多头和空头扩展。例如,150/50 策略会将其净资产价值的 100% 持有指数基金,将其净资产价值的 50% 持有多头股票,将其净资产价值的 50% 持有空头股票。他们称之为“复合多空”。

然后,他们引入了这些具有不同杠杆率和跟踪误差的税收意识策略。他们的数据样本和策略是在罗素 1000 指数范围内构建的,并跟踪罗素 1000 指数的表现。所有策略都以每月一次的频率重新平衡。在每次重新平衡中,该策略都寻求推迟税收收益并实现税收损失,同时保持相对于基准指数的 1% 的跟踪误差,以实现多头直接指数策略。税收意识多空因子策略的建模如下。

在每月的重新平衡中,宽松约束策略在跟踪误差和杠杆约束下最大化预期主动税前收益、递延收益和已实现损失。他们从基于价值、动量和质量投资主题或因子的 alpha 模型中得出预期主动税前收益,每个因子都获得相同的风险权重。他们模拟了三个杠杆率和跟踪误差水平:跟踪误差为 2% 时为 150/50,跟踪误差为 4% 时为 200/100,跟踪误差为 6% 时为 250/150。

综合多空策略由被动假设的罗素 1000 指数基金和 beta-zero、个股多空投资组合(市场中性投资组合)组成。

他们模拟了 27 个为期 10 年的历史记录。模拟从 1986 年到 2012 年每年的 1 月开始,最后一次为期 10 年的模拟从 2012 年 1 月开始,到 2021 年 12 月结束。在模拟的第一天制定策略后,模拟期间没有资本的贡献或赎回。为了计算税收优惠,他们使用了 2022 年的最高联邦税率,其中包括 3.8% 的净投资收入税:短期资本收益和普通收入为 40.8%,长期资本收益和合格股息收入为 23.8%。税收优惠按月计算,占当月期初资产净值的百分比,然后进行年化。他们假设资本收益根据其性质征税(短期税率为 40.8%,长期税率为 23.8%),所有资本损失(无论是长期还是短期)都用于抵消长期资本收益,并且对增量未实现收益适用 10% 的实际税率。

以下是他们主要发现的摘要:

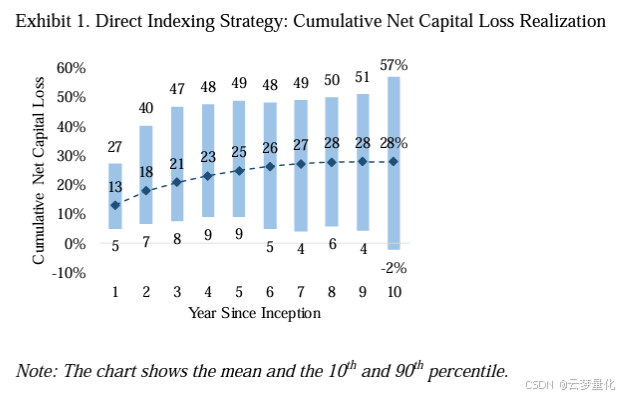

平均而言,直接指数化的净损失在推出后的头几年逐渐减少——第一年的累计净资本损失为 13%,第三年超过 20%,在 10 年模拟的最后五年越来越接近 30%。

结果是假设结果,并非未来结果的指标,也不代表任何投资者实际获得的回报。指数不受管理,不反映管理费或交易费,也不能直接投资于指数。

- 由于直接指数化策略对市场环境变量(市场回报和股票水平波动)的敏感性,其净亏损结果的分散性非常大,包括第一年。在投资直接指数化策略五年后,累计净资本损失可能高达约 50%(或更高)(概率为 10%),也可能低至约 5%(或更低)(概率为 10%)。

- 平均而言,在整个 10 年模拟期间,直接指数化策略的总成本税前 alpha 值约为零——该策略成功跟踪了指数。在第一至第五年,该策略的平均年周转率为资产净值的 155%,这导致净成本税前 alpha 值小幅为负 12 个基点。然而,相对于基准的税前表现不佳被估计平均为 69 个基点的税收优惠所抵消,其中第 10 和第 90 个百分位数分别为 40 个基点和 118 个基点。随着投资组合的成熟,税收优惠减少了。第六至第十年的税收优惠平均为 9 个基点,其中第 10 和第 90 个百分位数分别为负 2 和 27 个基点。该策略的平均年周转率(主要由亏损实现交易引起)相应下降至资产净值的 55%。

- 实现每美元资产净值净税收损失的能力通常随着杠杆的增加而增加,因为头寸规模以及由此带来的潜在经济损失相对于资产净值变得更大。例如,放宽约束 150/50 平均在大约七年内实现了 100% 的累计净资本损失。九年后,不到 10% 的模拟年份实现了低于 100% 的资本损失。更高杠杆率的策略更快实现 100% 的资本损失。对于放宽约束 200/100,平均不到三年即可实现 100% 的累计净资本损失,四年后不到 10% 的年份未能实现 100% 的资本损失。放宽约束 250/150 在不到两年的时间内达到了 100% 的资本损失,只有大约 10% 的年份在两年后未能实现 100% 的资本损失。复合多空策略产生了类似的结果,尽管在后几年结果的分散性更广。

- 对于杠杆率-跟踪误差组合,跟踪误差的减少减少了资本损失和税收优惠,因为更严格的跟踪误差约束开始限制延迟实现收益的机会。反之亦然:通过承担更大的经济风险,从而更多地接触阿尔法模型,投资者也可以增加从该策略中获得的税收优惠。

- 宽松约束和复合多空策略具有较高的 alpha 模型诱发周转率。对于这些策略,税收意识优化有助于在不牺牲税收效率的情况下实现理想的 alpha 模型敞口水平——对于基于因子的策略,税收效率不是来自加速损失,而是来自减缓收益的实现。

- 无论从税前还是税前角度来看,放松约束和复合多空策略的表现都显著优于直接指数化策略,尽管在复合多空策略下,结果的分散性比放松约束策略下要大一些。

税收优惠大户来源让人吃惊!

Krasner 和 Sosner 在《财富管理杂志》 2024 年夏季刊上发表的《损失收获还是收益递延?税收意识多空策略的惊人税收优惠来源》研究报告中扩展了他们对多空策略税收优惠的分析。他们构建了两种 250/150 多空策略:税收意识型和税收不可知型。这两种策略在各个方面都完全相同,只是税收不可知型策略从多空投资组合优化程序的目标函数中移除了税收项,专注于最大化净交易成本 alpha 值,但受波动性、杠杆率和 beta-0 约束。投资组合每月重新平衡一次,调整指数基金和多空股票投资组合的权重,以维持 beta-1 指数敞口以及整体策略的目标杠杆率和跟踪误差。预期税前收益来自基于价值、动量和质量投资主题或因子的 alpha 模型,每个因子都获得相同的风险权重。他们的数据样本涵盖了从 1986 年到 2021 年的 34 个滚动三年期。

以下是他们主要发现的摘要:

- 税收意识多空因子策略的高额净损失是通过推迟实现应税收益,同时继续实现税收损失作为自然策略投资组合周转的一部分而实现的——就长期损失而言,税收不可知策略和税收意识策略之间并没有太大区别。

- 与税收不可知因子策略非常相似,税收意识因子策略大多按照 alpha 模型进行交易,这解释了税收意识多空因子策略能够在税前超越基准。

- 税收意识多空因子策略主要依赖于在遵循基于因子的阿尔法模型的建议时清算亏损头寸并创建新头寸——这解释了它们在税前超越基准的能力。

Krasner 和 Sosner 指出:

“通过投资税务意识而非税务无关的策略,在三年内,投资者放弃约 12% 的税前回报,而作为回报,累计净亏损增加约 125%。如果充分利用这笔净亏损来抵消按 23.8% 税率征税的长期收益,其对投资者的价值为 30%,这比税前回报的减少高出两倍多。”

投资者要点

随着价格小数化、经纪商和托管商佣金/费用的减少以及高频交易者的竞争,交易成本大幅下降,有效税务管理的障碍减少了。此外,金融技术得到了极大改进,托管商必须跟踪成本基础,这使得报告变得更加容易。随着税务意识投资(包括税务意识多空投资)变得更具成本效益,它对投资者来说变得更加重要。

关键要点之一是,即使是直接指数化策略也需要偏离基准权重才能实现其损失收获效益,从而承担相对于基准表现不佳的风险。此外,直接指数化策略的交易成本会更高,这是损失收获交易的结果,而且由于增加了复杂性,管理费可能会更高。杠杆和卖空会进一步增加税收意识策略的风险和成本。而利用杠杆和卖空的策略的跟踪误差可能会高于直接指数化策略,从而导致表现不佳的风险更高。话虽如此,这些策略可能比直接指数化有更大的机会实现资本损失。此外,更高的杠杆率会导致融资成本,而管理多空策略的复杂性更高可能会导致更高的管理费。

第三个结论是,税收意识强的多空因子策略不仅能让投资者享受到可观的税收优惠,还能从因子投资中获得多元化的税前阿尔法。话虽如此,结果表明,通过放宽约束和复合多空策略实现 100% 累计净资本损失的速度取决于投资者愿意承受的杠杆率和跟踪误差水平。换句话说,经济风险和税收优惠是相互关联的。

策略实现 100% 累计净资本损失的速度取决于投资者愿意承受的杠杆率和跟踪误差水平。换句话说,经济风险和税收优惠是相互关联的。

拉里·斯韦德罗 (Larry Swedroe) 是 18 本投资书籍的作者或合著者,包括他的最新著作《丰富你的未来:成功投资的关键》。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言