传统时间序列主要针对平稳序列进行建模,因为趋势性(如长期趋势,季节趋势)在前期建模过程中已经剔除,我们需要深入挖掘剔除趋势性后的部分之间的线性影响关系。故本案例采用R语言自带的数据集“Nile”:包含了1898年到1958年间,每年尼罗河水位的数据集。

library (PerformanceAnalytics)

library(tseries)

library(forecast)

library(datasets)

data("Nile")

自动根据信息准则选择模型并定阶 R语言提供了自动拟合的auto函数

f_model <- auto.arima(Nile)

summary(f_model)

## Series: Nile

## ARIMA(1,1,1)

##

## Coefficients:

## ar1 ma1

## 0.2544 -0.8741

## s.e. 0.1194 0.0605

##

## sigma^2 = 20177: log likelihood = -630.63

## AIC=1267.25 AICc=1267.51 BIC=1275.04

##

## Training set error measures:

## ME RMSE MAE MPE MAPE MASE

## Training set -16.06603 139.8986 109.9998 -4.005967 12.78745 0.825499

## ACF1

## Training set -0.03228482

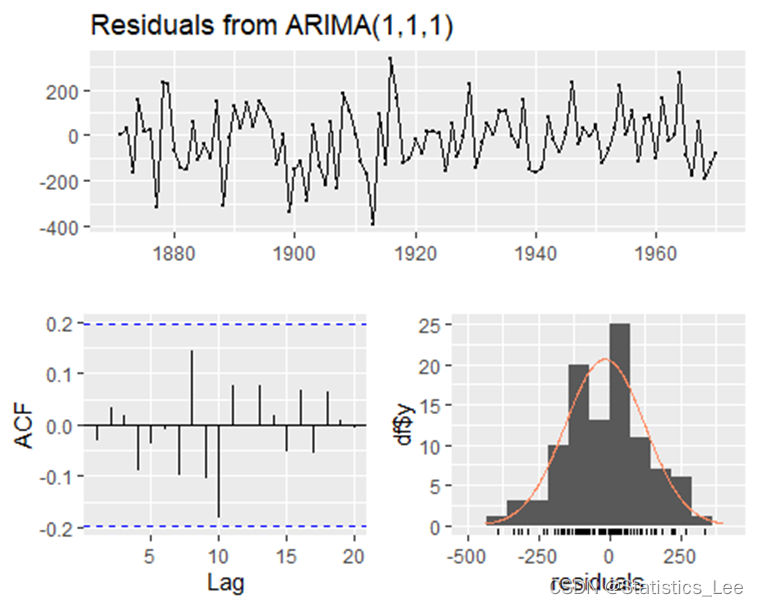

checkresiduals(f_model)

##

## Ljung-Box test

##

## data: Residuals from ARIMA(1,1,1)

## Q* = 9.7056, df = 8, p-value = 0.2863

##

## Model df: 2. Total lags used: 10

由auto函数自动定阶为ARIMA(1,1,1),与前面手动选择结果相一致

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言