数据来源主要为FRED(课程要求使用),代码部分来自于老师,参考用书:

1.Diebold FX Forecasting in Economics, Business, Finance and Beyond. University of Pennsylvania, 2017.

- available on-line http://www.ssc.upenn.edu/~fdiebold/Teaching221/Forecasting.pdf

2.Diebold FX Elements of Forecasting, 4th edition (Cengage Publishing, 2007).

- hard copy can be purchased used from on-line book stores

- available on-line http://www.ssc.upenn.edu/~fdiebold/Teaching221/BookPhotocopy.pdf

- author's version http://www.ssc.upenn .edu/~fdiebold/Teaching221/FullBook.pdf

一、背景和原理

时间序列分析中平稳性是一个重要的假设。许多模型(ARMA、ARIMA等)在分析和预测时间序列时都要求数据是平稳的。如果一个序列具有单位根(即非平稳),它就会呈现出趋势或其他随时间变化的特性,导致模型参数的不稳定和预测结果的不准确。因此,DF检验的主要目的是通过检验单位根的存在,来确认时间序列是否平稳。

1.单位根:

定义为AR(1)模型的一种特性:

其中,是当前时间的观测值,

是前一时刻的观测值,

是白噪声项。这里的关键是参数

:

- 如果

,则

是平稳的(自回归的过程)

- 如果

,则

- 如果

,则序列会发散

单位根意味着,即序列不具备均值回归的特性,不能返回一个稳定的长期均值。

2.漂移项(drift term)

指一种常数项,通常表示时间序列中固定的非零平均增长或下降趋势。当一个时间序列模型包含漂移项时,即使时间序列本身是随机的或没有明确的趋势,它仍然会围绕一个非零的平均值“漂移”或逐渐增加/减少。漂移项通常出现在带常数的时间序列模型中。以简单的AR(1)模型(自回归模型)为例:

其中 是漂移项,它在模型中会推动时间序列向一个非零的长期趋势发展。若它不等于零,序列的长期均值将不为零,即序列会有某种长期的增长或减少的趋势。

- 反映长期的平均变化:在随机波动之上,序列整体可能有向某个方向的趋势

- 区分白噪声和随机游走:随机游走模型若带有漂移项,则为“带漂移的随机游走”,意味着其在没有冲击时会沿漂移项方向持续变化

- 经济和金融意义:在经济和金融时间序列中,漂移项往往表示一种基本的增长或减少趋势。例如,GDP、股价等数据的增长通常不仅仅由随机因素决定,还受到某种基础增长(即漂移)的影响

在实际分析中,决定是否包含漂移项往往是根据数据特性和经济意义而定的:

- 若时间序列围绕一个非零的长期均值上下波动,则包含漂移项可能更合适

- 若数据显然围绕零均值波动,则可以省略漂移项

在模型拟合和检验中(如ADF检验),正确选择漂移项也会影响统计结果的准确性。忽略漂移项可能导致误判,即将存在趋势的序列误判为单位根序列。

2.Dickey-Fuller检验

Dickey-Fuller(DF)检验:用于检验时间序列数据中是否存在单位根的统计方法。单位根是指一个时间序列具有随机游走特性,这种情况下,序列并不是平稳的。DF检验帮助我们判断一个序列是否是平稳序列(即平均值、方差和自协方差不随时间变化),或者是否需要进行差分处理来使其平稳。

通过对AR(1)模型的参数进行假设检验,以确定序列是否存在单位根。DF检验的检验假设为:

- 原假设(H0):

- 备择假设(H1):

,即序列是平稳的

为了进行检验,将模型重写为:

其中,,是时间序列的差分;

是常数项;

表示时间趋势;

是

的系数,用来测试单位根的存在性;

是白噪声项。

根据单位根的定义,可以推出,因此:

- 若

(表示存在单位根,序列非平稳)

- 若

(表示序列平稳)

Dickey-Fuller检验的本质在于对进行统计检验,判断它是否显著小于0。

根据不同的模型设定,DF检验可以分为以下几种类型:

- 无常数无趋势的DF检验:

- 带常数无趋势的DF检验:

- 带常数带趋势的DF检验:

选择哪种形式的DF检验需要根据时间序列的特性来判断。如果序列看起来没有显著的趋势项,可以选用前两种模型;如果存在时间趋势,通常使用带常数和趋势的形式。

3.Augmented Dickey-Fuller(ADF)检验

Dickey-Fuller检验有一个扩展版本,即Augmented Dickey-Fuller(ADF)检验,用于处理存在序列自相关的问题。ADF检验在DF检验的基础上加入了滞后项来消除序列自相关的影响。ADF检验的模型为:

其中是滞后项的加总,用于消除序列自相关。

进行DF或ADF检验后,根据p值和临界值判断是否拒绝原假设:

- p值 < 显著性水平:拒绝原假设,序列平稳

- p值 ≥ 显著性水平:无法拒绝原假设,序列可能存在单位根,是非平稳的

如果非平稳,则通常需要进行差分处理,变成平稳序列后再进行进一步的建模和预测

二、前期准备

1.数据示例

301.7865765

277.4617796

261.8486515

265.4914246

264.6482824

264.4942869

264.5432661

265.2238489

265.4773282

266.3328628

278.233772

(1:283)

2.基础参数设置

#Useful application-specific numbers block

s <- 12 #数据频率

datastart <- c(styear,1) #数据起始时间-January1 1973

3.转换为时间序列并绘图

data <- ts(data,start=datastart,frequency=s)

data <- log(data)

plot(data)

图像类似于单位根图像,考虑进行一阶差分

三、差分与检验

1.差分操作(以去除趋势)

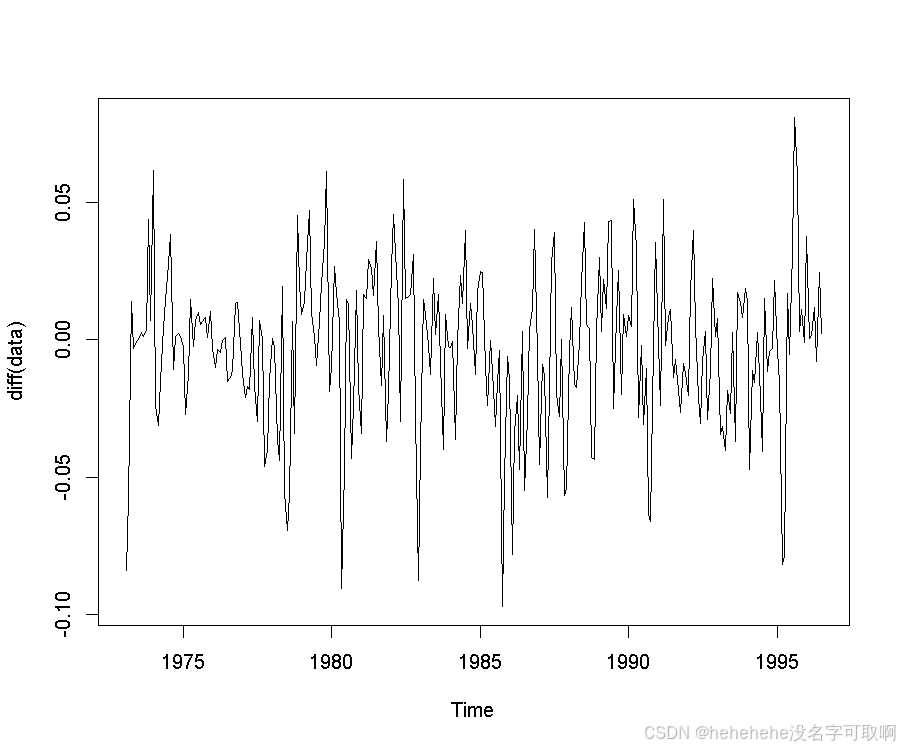

diff() 函数:对时间序列进行一阶差分,计算相邻数据点之间的差值。一阶差分通常用于消除数据中的趋势,使得数据更加平稳。绘制差分后的时间序列图,以观察是否消除了趋势:

plot(diff(data))

数据看起来接近平稳状态(白噪声),因此可能不再具有单位根。

2.自相关性分析

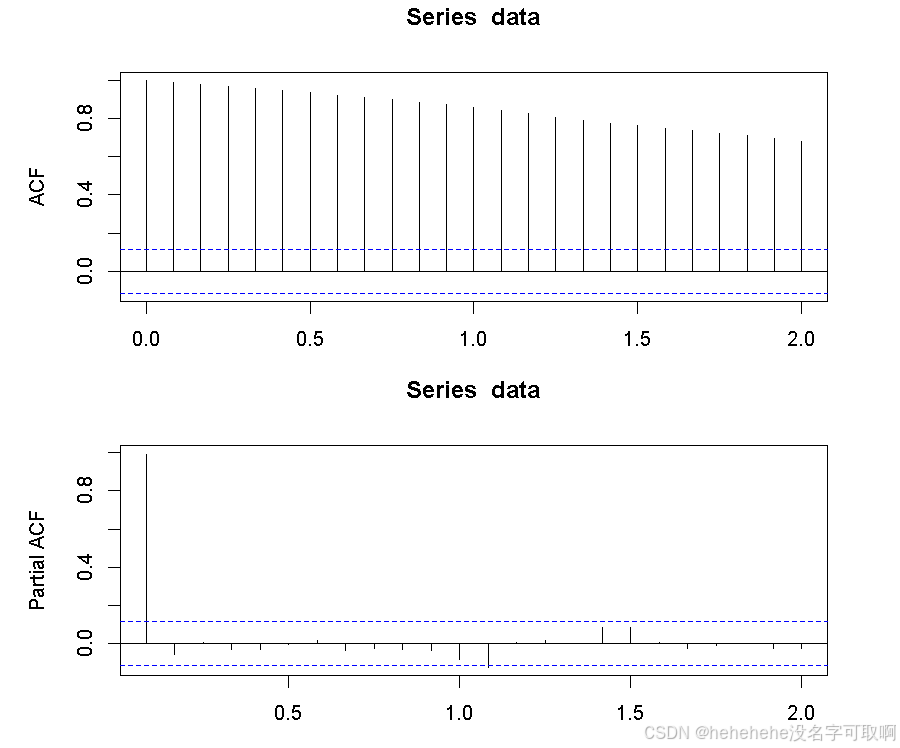

(1)自相关函数 (ACF) 和偏自相关函数 (PACF) :

ACF检查一个序列在不同滞后下的自相关性。PACF检查在排除了之前滞后的影响后,时间序列在某个特定滞后点的自相关性。

par(mfrow=c(2,1), mar=c(3,5,3,3))

acf(data)

pacf(data)

结果显示,自相关函数的值接近 1,并且衰减得很慢,表明数据可能存在单位根。第一个偏自相关系数接近 1,而其他的系数都不显著。

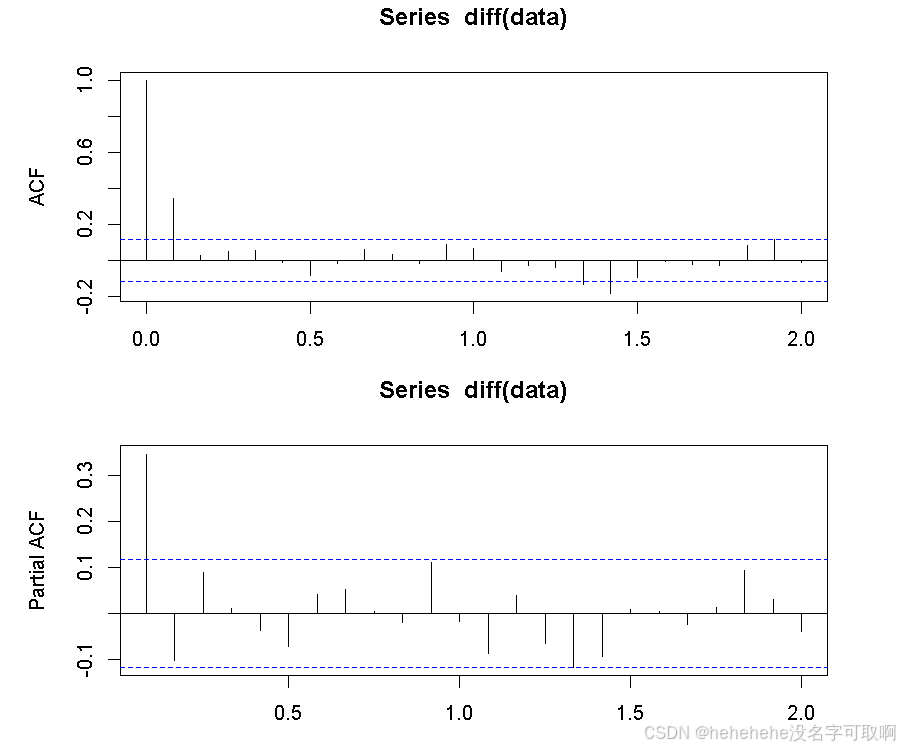

(3)差分后的 ACF 和 PACF

acf(diff(data))

pacf(diff(data))

差分后的 ACF 和 PACF 图表明自相关函数迅速衰减,偏自相关函数也很快趋近零,表明差分后的序列是平稳的。在滞后1阶(lag 1)存在显著但较小的自相关,表明 ln(yen) 序列是I(1)过程。也就是说,ln(yen) 经过一次差分后变为平稳序列。

3.单位根检验(Dickey-Fuller 测试)

(1)对原始数据

test <- ur.df(data,type=c("trend"),lags=10,selectlags="AIC")

summary(test)

# type=c("trend"):在模型中包含一个趋势项(即考虑到时间序列中的线性趋势)

# ags=10:表示使用10个滞后项来提高模型的拟合效果

# selectlags="AIC":使用Akaike信息准则 (AIC) 来自动选择最优的滞后阶数

Call:

lm(formula = z.diff ~ z.lag.1 + 1 + tt + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.089822 -0.013508 0.002125 0.016710 0.074618

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.823e-01 7.121e-02 2.559 0.0110 *

z.lag.1 -3.152e-02 1.217e-02 -2.589 0.0101 *

tt -1.403e-04 5.686e-05 -2.467 0.0143 *

z.diff.lag1 3.898e-01 6.010e-02 6.485 4.29e-10 ***

z.diff.lag2 -1.105e-01 6.426e-02 -1.720 0.0866 .

z.diff.lag3 1.033e-01 6.064e-02 1.703 0.0897 .

---

Residual standard error: 0.02619 on 266 degrees of freedom

Multiple R-squared: 0.154, Adjusted R-squared: 0.1381

F-statistic: 9.682 on 5 and 266 DF, p-value: 1.653e-08

Value of test-statistic is: -2.5894 2.9333 3.3614

Critical values for test statistics:

1pct 5pct 10pct

tau3 -3.98 -3.42 -3.13

phi2 6.15 4.71 4.05

phi3 8.34 6.30 5.36

结果表明不能拒绝单位根假设,即原始数据中有单位根,数据是非平稳的。

(2)对差分数据

test <- ur.df(diff(data), type=c("drift"), lags=10, selectlags="AIC")

summary(test)

# type=c("drift") -模型中只包含一个漂移项,不再考虑趋势

Call:

lm(formula = z.diff ~ z.lag.1 + 1 + z.diff.lag)

Residuals:

Min 1Q Median 3Q Max

-0.094391 -0.014119 0.002234 0.017817 0.073140

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -0.002491 0.001628 -1.530 0.127

z.lag.1 -0.716868 0.069517 -10.312 <2e-16 ***

z.diff.lag 0.093134 0.060611 1.537 0.126

---

Residual standard error: 0.02651 on 268 degrees of freedom

Multiple R-squared: 0.3339, Adjusted R-squared: 0.3289

F-statistic: 67.18 on 2 and 268 DF, p-value: < 2.2e-16

Value of test-statistic is: -10.3122 53.1706

Critical values for test statistics:

1pct 5pct 10pct

tau2 -3.44 -2.87 -2.57

phi1 6.47 4.61 3.79

结果表明可以拒绝单位根假设,即差分后的数据是平稳的。

四、ARMA模型拟合

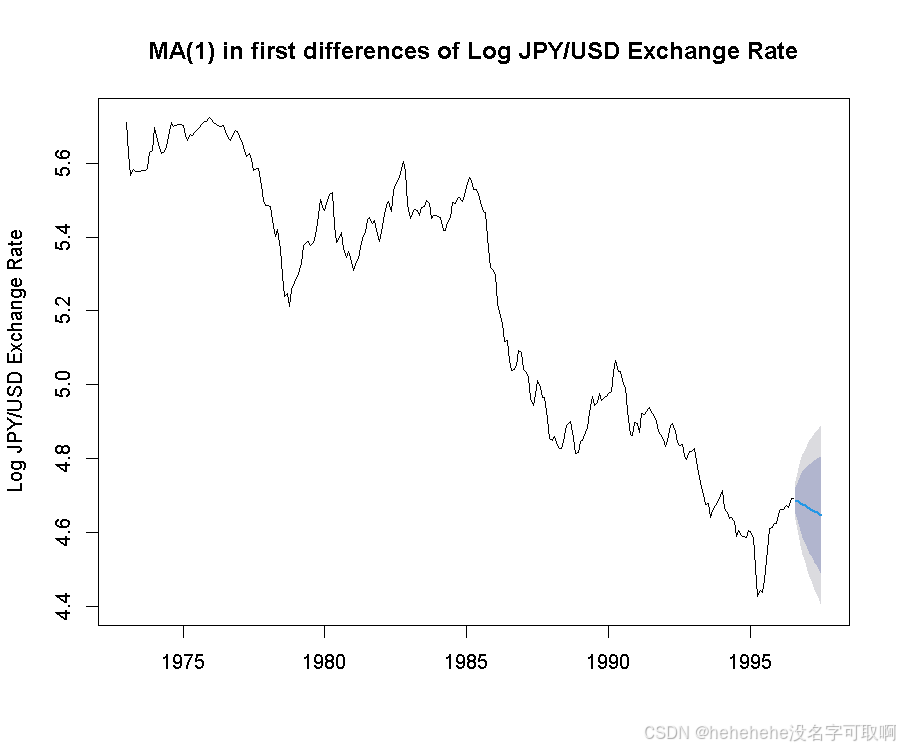

1.样本内预测

model.arima <- auto.arima(data, d=1, seasonal = FALSE, ic = "aic",

stepwise = FALSE, approximation = FALSE,

trace = TRUE)

model.arima

h <- s

forecast.arima<-forecast(model.arima, h=h)

forecast.arima #here is the insample forecast

plot(forecast.arima,ylab="Log JPY/USD Exchange Rate",main="MA(1) in first differences of Log JPY/USD Exchange Rate")

根据结果,ARIMA(0,1,1) with drift,即 MA(1)为最佳模型,表明一阶差分后的数据适合用移动平均模型来描述。预测表现:

2.样本外预测

# 划分训练集测试集

h <- 19 #1.5 years of monthly data

y <- subset(data, end=length(data)-h); z <- subset(data, start=length(data)-h+1)

# 一阶差分模型

model.arima <- auto.arima(y, d=1, seasonal = FALSE, ic = "aic",

stepwise = FALSE, approximation = FALSE,

trace = TRUE)

model.arima

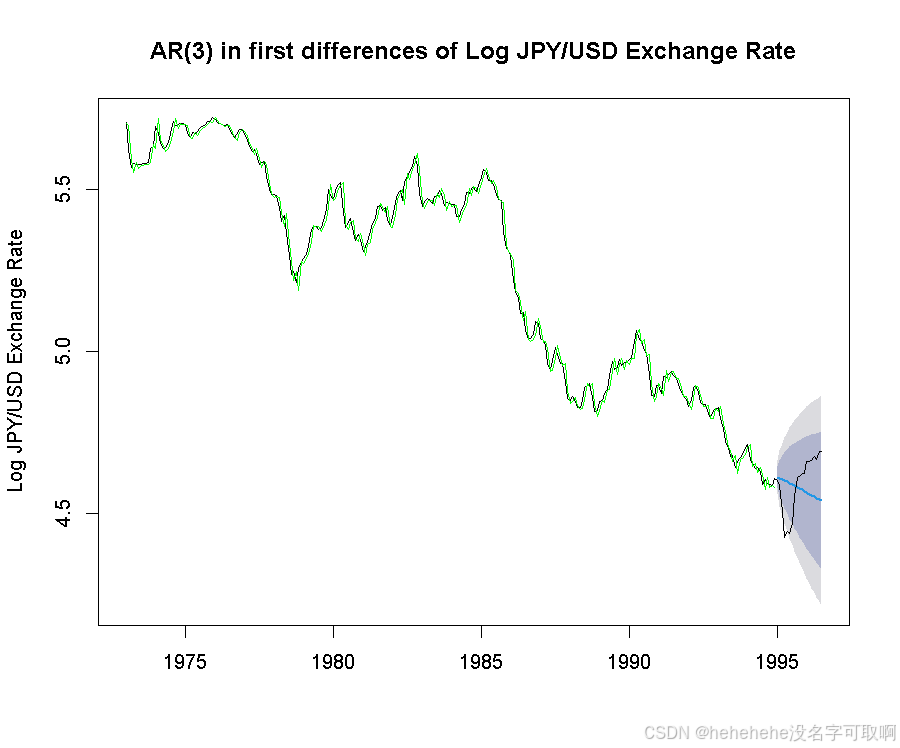

结果表明一阶差分后的数据表现为一阶移动平均模型,且数据在差分后仍有一定的漂移项(ARIMA(0,1,1) with drift)。如果预测的时间跨度(ℎ)比MA模型的阶数(q)大,则MA部分在长时间预测中的影响较小,此时更应该关注AR(自回归)部分的影响。将重点放在AR成分上,最佳模型为带有漂移项的ARIMA(3,1,0)模型。

# 指定ARIMA(3,1,0)模型并计算残差

arima310 <- Arima(y, order = c(3,1,0), include.drift = TRUE)

arima310

e <- arima310$residuals

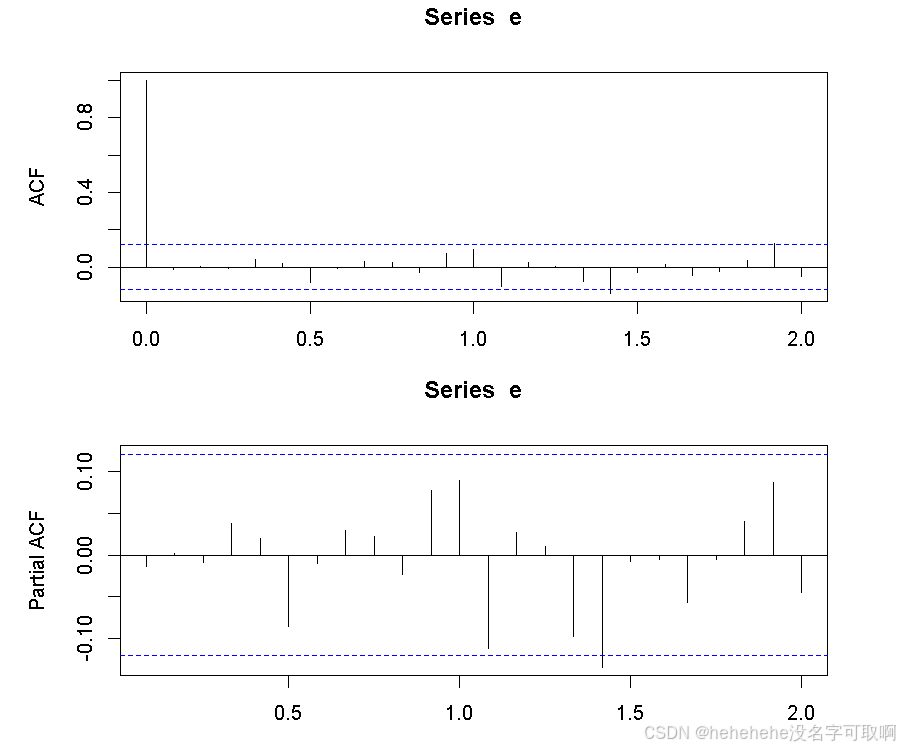

# 残差的 ACF 和 PACF 分析

par(mfrow=c(2,1), mar=c(3,5,3,3))

acf(e)

pacf(e)

dev.off()

生成拟合值,可视化预测结果:

FIT.arima <- y - e

forecast.arima <- forecast(arima310, h=h)

forecast.arima

plot(forecast.arima, ylab="Log JPY/USD Exchange Rate",

main="AR(3) in first differences of Log JPY/USD Exchange Rate")

lines(data)

lines(FIT.arima, col="green")

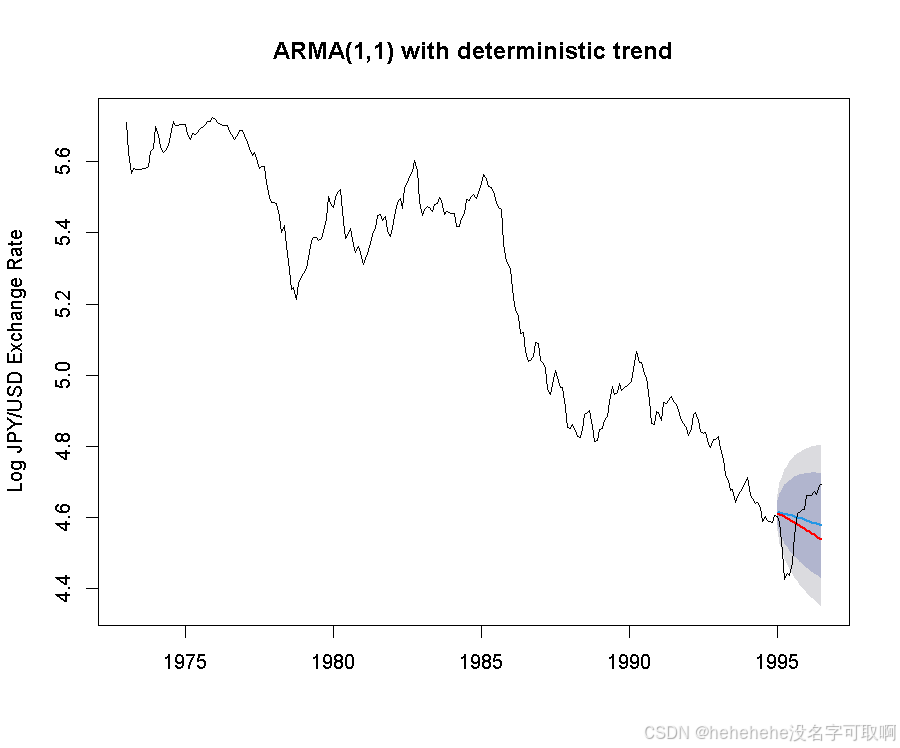

五、拟合带有确定性趋势的 ARMA 模型

T <- length(y)

model.arma <- auto.arima(y, d=0, xreg=1:T, seasonal = FALSE, ic = "aic",

stepwise = FALSE, approximation = FALSE,

trace = TRUE)

# d=0,不进行差分

# xreg=1:T,模型中加入了一个外生回归变量 1:T,这里用时间序列 1, 2, ... , T 作为确定性趋势。

model.arma

结果显示:Best model: Regression with ARIMA(1,0,1)。

1.模型选择tips:

AIC 信息准则表明 ARMA(3,1) 是最优的,但 SIC信息准则认为 AR(2) 更优。通常较高阶的模型可能会带来更好的拟合效果,但会损失更多的自由度(即有效数据点)。对于长期预测,MA 部分的影响可能变小,因此选择更低阶的 AR 成分可能更合理。

2.模型构建与预测

# 创建ARMA(1,1)带趋势项模型,并计算残差

arima101 <- Arima(y, order = c(1,0,1), xreg=1:T)

arima101

e <- arima101$residuals

# 自相关性检验

par(mfrow=c(2,1), mar=c(3,5,3,3))

acf(e)

pacf(e)

dev.off()

生成拟合值,可视化预测结果:

FIT.arma <- y - e

forecast.arma <- forecast(arima101, h=h, xreg=((T+1):(T+h)))

forecast.arma

# xreg=((T+1):(T+h)) -为预测期引入趋势项,以保持预测的线性趋势

3. 计算预测精度并比较两个模型

accuracy(forecast.arima, z)

accuracy(forecast.arma, z)

# 计算两个模型在测试集 z 上的预测精度。这些指标包括:

# ME(Mean Error):平均误差,衡量预测值与实际值的偏差。

# RMSE(Root Mean Squared Error):均方根误差,衡量预测值与实际值之间误差的平均水平,越小越好。

# MAE(Mean Absolute Error):平均绝对误差,表示预测误差的平均绝对值。

> accuracy(forecast.arima,z)

ME RMSE MAE MPE MAPE MASE

Training set 0.0001249641 0.02574139 0.01959613 0.0008208646 0.3759094 0.1835944

Test set 0.0132900018 0.10725074 0.09419973 0.2451318490 2.0587235 0.8825490

ACF1 Theil's U

Training set -0.01398835 NA

Test set 0.88681601 2.830678

> accuracy(forecast.arma,z)

ME RMSE MAE MPE MAPE MASE

Training set 0.0003143606 0.02561181 0.01940991 0.002647277 0.3721262 0.1818498

Test set -0.0080564482 0.09746217 0.08127443 -0.216493809 1.7846402 0.7614529

ACF1 Theil's U

Training set 0.008244072 NA

Test set 0.880531347 2.593149

预测精度结果表明ARMA(1,1) 带确定性趋势模型的效果更好,在各项指标上都优于 ARIMA 模型。

4918

4918

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言