期权保证金与期货保证金存在显著差异,期货买卖双方均需缴纳一定数额保证金来保证期货到期履约,而期权交易中,期权买方通过支付权利金获取相应权利而不承担履约义务,因此无需缴纳保证金;期权卖方收取权利金的同时承担履约义务,因此需要缴纳保证金。

在真格量化中,可以通过GetMargin函数来查合约的保证金金。

在当前全球股指期权市场上,保证金制度可以分为传统保证金模式和投资组合保证金模式两大类。

传统期权保证金模式以交易所事先公布的单一合约(或特定组合)的保证金计算方法为基础进行计算,把投资组合中的每个合约(或特定组合)独立看待、分开处理。这种保证金模式不考虑合约之间的相关性以及不同合约之间的风险相互抵消。传统保证金制度主要分为固定比例/数额模式及Delta模式。

投资组合模式则考虑不同产品种类、不同期限合约间的相关性,以投资组合为单位,融合所有头寸风险,考虑到各投资成分的波动性以及各合约策略间的相互作用,并依此计算所需的保证金数额。相对于传统保证金制度,投资组合保证金制度可以更精确地反映整个投资组合的实际风险和保证金数额。

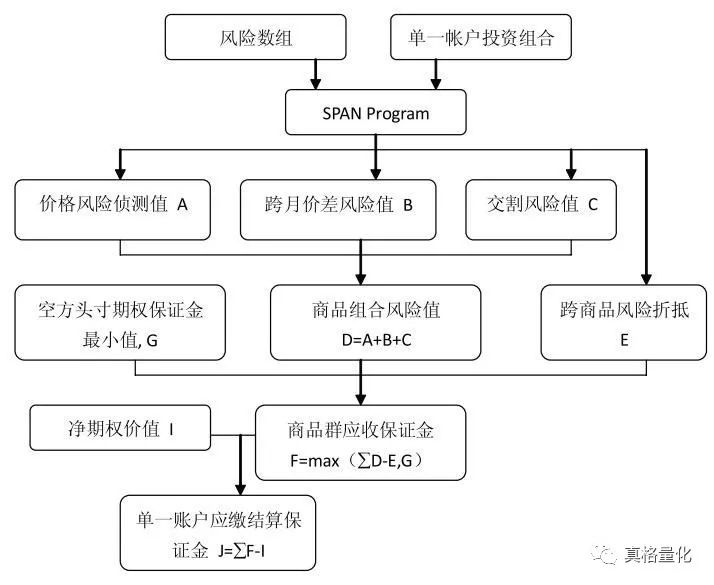

由于投资组合保证金模式可以在有效管控风险的同时较大程度提高复杂产品头寸持有者的资金利用效率,因此一般被应用于交易所对结算会员层级的保证金计算;而对于引入了投资组合保证金模式的市场,在结算会员和客户层级往往仍采用传统模式计算保证金额度。目前,国际成熟市场中普遍使用的投资组合保证金模式主要包括SPAN、TIMS、STANS等。

从股指期权传统保证金模式和投资组合保证金模式之间的演变过程来看,两者并非互为排斥关系。包括芝加哥期权交易所(CBOE)和台湾期货交易所在内的一些交易所,在股指期权的上市初期均采用了形式简约、原理简单的传统保证金作为市场各结算层级间的保证金计算模式。

随着市场不断发展,市场上产品品种的不断丰富,出于结算会员和一些规模较大的机构对于提高资金利用效率的需求,交易所开始引入投资组合保证金模式,并将其主要应用于交易所和结算会员间的保证金收缴计算。在有些市场中,结算会员对规模机构客户也采用投资组合保证金模式,而结算会员对于其它一般客户则仍采取传统模式计算保证金。

目前计划中的上交所ETF期权组合保证金业务包括:

一是组合策略的构建及解除。包括申报构建组合策略,申报解除组合策略,申报账户类型分为个人投资者、机构(经纪、自营)两大类,同时测试结算参与人对客户组合策略构建和解除委托进行前端控制。

二是组合策略维持保证金计算及处理。具体包括计算含组合策略的日终维持保证金,结算参与人日间对持有组合策略进行保证金试算和监控,以及结算参与人按不低于上交所及中国结算对组合策略保证金的收取标准向客户收取组合策略保证金。

三是组合策略风险处置。即对客户持有的组合策略进行强行平仓。

目前在测试中的ETF期权组合保证金的制度,其实是由投资者根据构建的组合向上海证券交易所交易系统申请保证金减免的业务。也就是说,以前如果一家机构组建了一个对冲式的期权组合,那么买卖两个方向的合约都要收取保证金,但如果以一个组合来看待,那么所需要缴纳的保证金就可以减少很多。

随着股票市场相关期权品种不断推出,我们估计能为投资者带来更多便利的投资组合保证金制度也会逐步建立和普及。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言