本文是《信用卡葵花宝典》笔记,介绍了信用卡的基础知识,包括个人信用报告内容、查询权限、信用额度解读、银行卡分类以及信用卡起源发展。内容涵盖信贷信息、信用报告查询记录、信用卡类型和产业链等。

本文是《信用卡葵花宝典》笔记,介绍了信用卡的基础知识,包括个人信用报告内容、查询权限、信用额度解读、银行卡分类以及信用卡起源发展。内容涵盖信贷信息、信用报告查询记录、信用卡类型和产业链等。

《信用卡葵花宝典》是一部介绍如何使用信用卡的资料,包括如何办卡、养卡、提额、贷款等,类似的资料还有很多比如信用卡提额宝典、玩转信用卡等。这本资料的目的不是教人如何撸口子,而是如何利用好信用卡这一工具。看这篇资料的目的也是从另外一个角度学习信用卡风控中的一些模式和特点,了解信用卡的一些知识,做得知己知彼,百战不殆。

本篇主要是记录信用卡相关的一些基础知识笔记。这是第一篇,连载系列可能会有信用卡申请提额养卡篇和收单业务风险防范篇。

1.个人信用报告主要记录哪些信息?

个人信用报告分为银行版、个人查询版和征信中心内部版,分别服务于商业银行类金融机构、消费者和人民银行。个人信用报告中的信息主要有六个方面:公安部身份信息核查结果、个人基本信息、银行信贷交易信息、非银行信用信息、本人声明及异议、查询历史信息。

个人基本信息:包括个人姓名、证件类型及号码、联系方式、通讯地址、婚姻状况、职业信息等。

信贷信息:主要指贷款信息和信用卡信息。贷款信息包括贷款银行、贷款种类、贷款金额、贷款期限、过去24个月的还款记录;信息卡信息包括发卡银行、授信额度、额度使用情况、实际还款记录、过去24个月还款记录,此外还有为他人提供担保的信息。

信贷领域以外的信用信息:包括缴纳电信、水电燃气等公共事业服务费的信息。

其它信息:包括个人欠税、法院民事案件判决和强制执行信息。

信用报告查询记录:记录什么人在什么时间因什么原因查询了您的信用记录。

2.谁能查询你的信用报告?

商业银行等可能与您发生信贷交易的金融机构是个人信用信息的主要查询者。商业银行在审核个人贷款申请、贷记卡/准贷记卡申请、个人担保人申请、贷后风险管理时,可以查询个人信用报告。其中,贷后风险管理可以不需要您的个人授权查询。

此外,司法机关和其它法律规定具有查询权限的行政管理部门在办理一定手续后也可查询信用报告。

3.个人信用报告的解读

3.1 什么是信用额度与共享信用额度?

共享信用额度是指两个及两个以上的信用卡及其账户共享同一信用额度,当任意卡片消费一定金额后,这几个卡片可使用的信用额度均会相应减少。

3.2 未使用的授信额度为什么也计入个人信用报告?

授信额度反映银行对信用情况的肯定,是反映个人信用状况的正面信息。

3.3 如何理解信用卡的最大负债额?

信用卡的最大负债额是各个账单周期内应还金额的最高值。

3.4 如何理解当前逾期期数、累计逾期期数与最高逾期期数?

这三个项目很容易混淆,我们可以举个例子来说明一下:假设2010年1月某客户申请了一笔住房贷款,按合同每月需还2000元。但因暂时的资金周转不灵,3月至7月连续5个月未还款。下边我们来计算该客户7月的当前逾期期数、累计逾期次数和最高逾期期数。当前逾期期数是一个连续的概念,是指当前连续未还最低还款额或者贷款合同规定的金额的次数。由于该客户连续5个月也就是5期没有还款,所以当前逾期期数是5。累计逾期次数是一个累计数,只要逾期1次,它就累加1次,所以它也是5次;最高逾期期数是当前逾期期数的历史最大值,即在3月至7月的当前逾期期数中取最大的一个数字,不难理解它也是5。假设2010年8月该客户把前5个月应归还的贷款共10 000元还上,此时这三个数据项发生了什么变化呢?首先看当前逾期期数,虽然8月之前已经没有欠款,但该客户没有还8月的2 000元,即8月逾期1次,所以当前逾期期数等于1。再看累计逾期次数,由于前5个月累计逾期次数是5次,第6个月再逾期1次,累计逾期次数要相应增加到6次。至于最高逾期期数,取3月至8月“当前逾期期数”的历史最大值,即7月的5次。

3.5 当前逾期总额是目前该还没还的钱吗?

当前逾期总额是截止信息获取时间前最后一个结算日应还未还的款项。对贷记卡而言,是指当前未归还最低还款额的总额;对贷款而言是指当前应还未还的贷款额总额。对于准贷记卡该数据项无意义。

3.6 为什么要单独把"准贷记卡透支180天以上未付余额"标识出来?

透支180天以上未还余额为全部透支余额及其产生的利息之和。当持卡人超过180天未还款,说明其还款意愿不强或还款能力有问题,有利于判断持卡人的信用状况。在实际操作过程中,多数商业银行视准贷记卡客户在60天内还款为正常还款。

3.7 什么是信用卡的最低还款额?

如果未全额还款,所有使用的额度都将从使用日开始计收利息。信用卡按期置换最低还款不算逾期,不算负面信息。

3.8 24个月还款状态是什么意思?

这个指标记录了持卡人24个月内每个月的还款情况,商业银行会用这个指标来判断个人还款意愿和还款能力。C表示正常结清的销户;G表示结束,除结清以外的其它任何形式的终止账户,如坏账核销等;#表示账户已开立,但当月状态未知。

3.9 负面信息主要出现在哪些栏目?

贷款明细信息中的累计逾期次数、最高逾期期数。

贷款最近24个月每个月的还款记录状态中出现/、*、N、C以外的标记,比如数字或者D、Z。表明个人有欠款逾期未还的信息。

信用卡明细信息的贷记卡未还最低还款额次数出现0以外的情况。

信用卡明细信息的准贷记卡透支180天以上未付余额出现数额。

3.10 为什么要特别关注"查询记录"中记载的信息?

查询记录记载了个人信用报告在过去两年内被查询的情况。被查询有以下几种原因:贷款审批、信用卡审批、担保资格审查、贷后管理、本人查询和异议查询。

4. 银行卡的分类

借记卡、准贷记卡、贷记卡。

准贷记卡需要先存款后使用,可以进行透支,但是透支金额需要支付利息。准贷记卡存款可以获得存款利息。

贷记卡可以先透支后还款,可享受免息还款期,账户存款(溢缴)不计利息。

5.信用卡的起源和发展

最早的信用卡诞生与二十世纪五十年代,在纽约创立,第一张信用卡"大莱卡"由大莱信用卡公司发行,也是世界上第一家信用卡公司。

国内中国银行的"长城卡"、工商银行的"牡丹卡"两大银行卡品牌的面世,推动了我国银行卡事业的发展。此后各行紧随其后,建行的"龙卡"、农业银行的"金穗卡"、交行的"太平洋卡"。

广东发展银行与1995年发行了国内第一张真正的贷记卡广发信用卡。

2002年在合并全国银行卡信息交换中心和原城市银行中心的基础上,中国银联在上海成立。

在全国联网基本完成的基础上,各家商业银行开始发力信用卡市场,2002年被称为"信用卡元年"。

6.信用卡组织

银联、Visa(威士)、MasterCard(万事达)、JCB(日本信用局)、America Express(美国运通)。

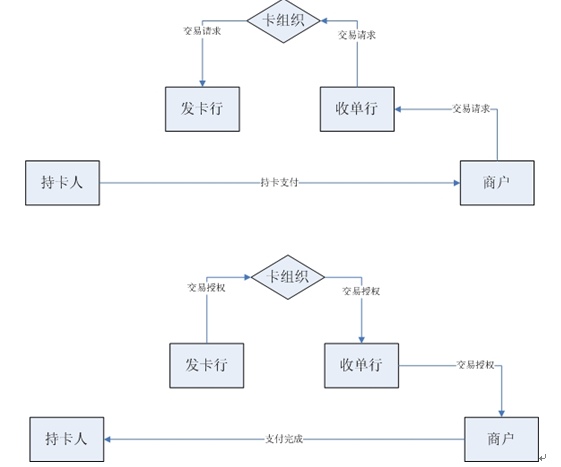

7.银行卡支付产业的业务模式

持卡人与商户如达成某一项交易,则持卡人向商户提供银行卡进行支付,商户受理银行卡进行终端操作,索取授权.收单行向银联提交交易请求.银联通过交易路由向卡片所在的发卡行转接交易请求,发卡行再根据持卡人的资信情况进行授权操作.当授权操作完成后,结果沿原交易请求路径反向传递至商户端,如交易核准,则终端打印交易签购单,持卡人签名确认完成支付交易。

8. 银行卡产业链

分为消费者、产业供给者和中间供应商。

产业消费者:持卡人和特约商户,是这个产业创造价值的源泉。持卡人的主要利益来源于银行卡提供的四大便利:信贷便利、支付便利、交易安全及增值服务。持卡人为获得便利向银行支付年费、透支利息、转账手续费、账户管理费等成本。特约商户的主要利益来源于促进销售增长和资金管理便利。

产业供给者:发卡机构、收单机构、卡组织。发卡机构是银行卡的供给方,发行借记卡收入一般有交易回佣收入与资金沉淀的息差,信用卡收入一般有循环信用、年费和交易回佣。同时,发卡机构承担资金成本、风险损失、系统建设和市场推广成本。收单结构负责特约商户的开拓与管理、授权请求、账单结算等,利益主要来源于商户回佣、商户支付的其它服务费(POS终端租用费、月费等)。卡组织主要负责建设跨行信息交换网络、提供统一授权及清算服务、业务推广及品牌营销、协助会员银行进行风控,这是取得规模效益的必然选择。卡组织的利益来源于会员银行的信息交换费收入、货币转换收入、年费收入及其他服务费收入等。

中间供应商:专业化服务机构,为信用卡产业提供各种服务,包括第三方金融服务公司、支付处理支援商等。

【作者】:Labryant

【原创公众号】:风控猎人

【简介】:做一个有规划的长期主义者。

【转载说明】:转载请说明出处,谢谢合作!~

900

900

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言