本文详细介绍了盈亏平衡分析,包括盈亏平衡点、产品成本结构、销售结构和线性非线性模型。通过实例解析线性盈亏模型的计算,讨论了边际收益、边际收益率和生产能力百分率,并探讨了盈亏分析在企业管理中的应用。文章适合运筹学自学者和管理决策者阅读。

本文详细介绍了盈亏平衡分析,包括盈亏平衡点、产品成本结构、销售结构和线性非线性模型。通过实例解析线性盈亏模型的计算,讨论了边际收益、边际收益率和生产能力百分率,并探讨了盈亏分析在企业管理中的应用。文章适合运筹学自学者和管理决策者阅读。

文章目录

盈亏平衡问题概述

盈亏平衡分析是一种管理决策工具,它用来说明在一定销售水平上总销量与总成本因素之间的关系。

企业的盈亏主要取决于企业产品的销售收入和产品的成本费用。销售收入大于总的成本费用时,企业就盈利

企业利润 = 销售收入 - 总成本费用

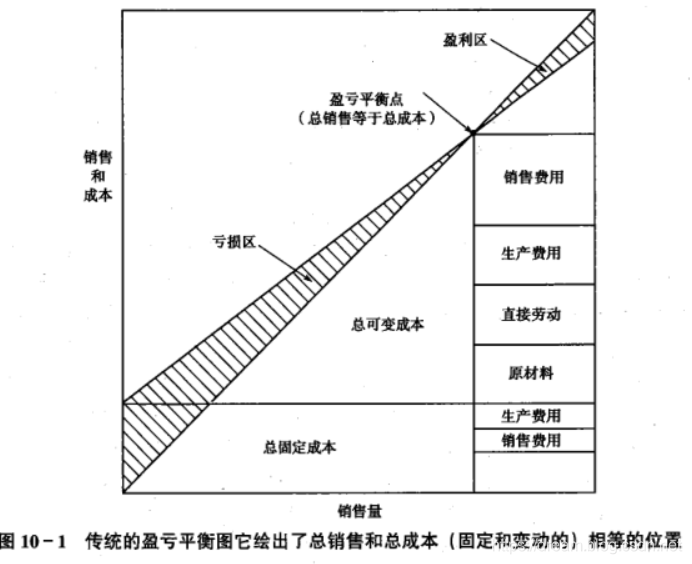

盈亏平衡点就是企业经营达到某一点,总销售额和总成本完全相等

传统的盈亏平衡图

盈亏分析模型的基本结构

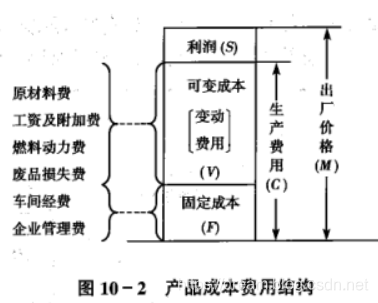

产品成本结构

工业产品的成本费用一般可划分为:原材料费、燃料动力费、工资及附加费、废品损失费、车间经费和企业管理费六项。

上述六项费用也可以从另一个角度来划分,根据其与产品产量(或业务量)的关系分为固定费用和变动费用两类,如下图

(1)固定成本和可变成本

1> 固定成本。这类费用在一定时期内不随企业产量的增减而变化,如车间经费和企业管理费。

2> 可变成本。这类费用总额是随着企业产品产量的增减而变化。

(2) 建立成本结构

“

订阅专栏 解锁全文

订阅专栏 解锁全文

547

547

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言