头上三柱香,不死也赔光。

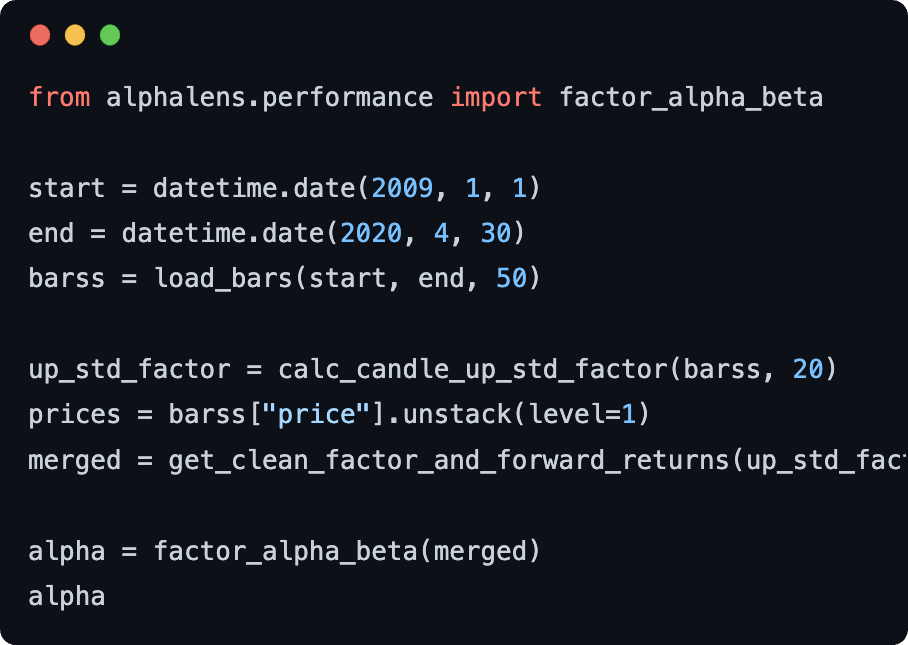

上一期文章中,我们复现了研报的因子构建部分,分别是影线因子、威廉影线因子以及由此组合而来的 UBL 因子。这一期我们将对这些因子进行检验。

因子检验固然是因子挖掘中必不可少的一环,但它应该是一个 routine 的工作 – 我们不应该每次都重新发明轮子。然而,当我们使用Alphalens 来进行因子检验时,令人尴尬的事情发生了。

Alphalens 请就位

Alphalens 是一个基于 pandas 的开源库,它提供了一系列的函数,用于对因子进行分析和评估。一直以来是因子检验的不二之选。

所以,我们先拿上影线标准差因子来试试。

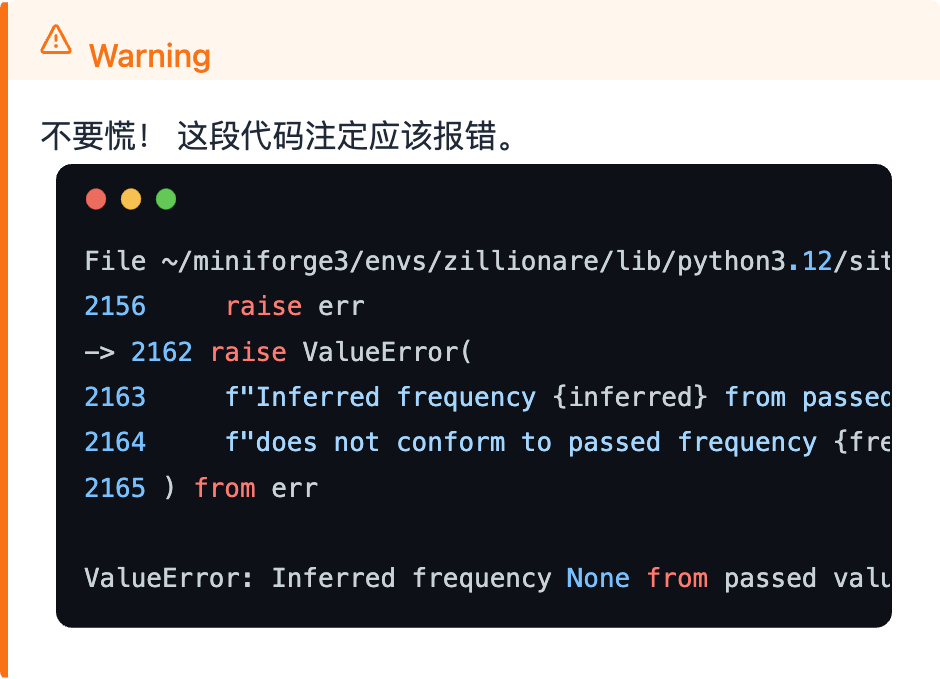

不出意外的话,意外就会发生了。Alphalens 会抛出一个异常:

calc_candle_up_std_factor 函数返回的数据,只包含每个月末的日期,Alphalens 无法从中推断出交易日历,因此抛出了异常。

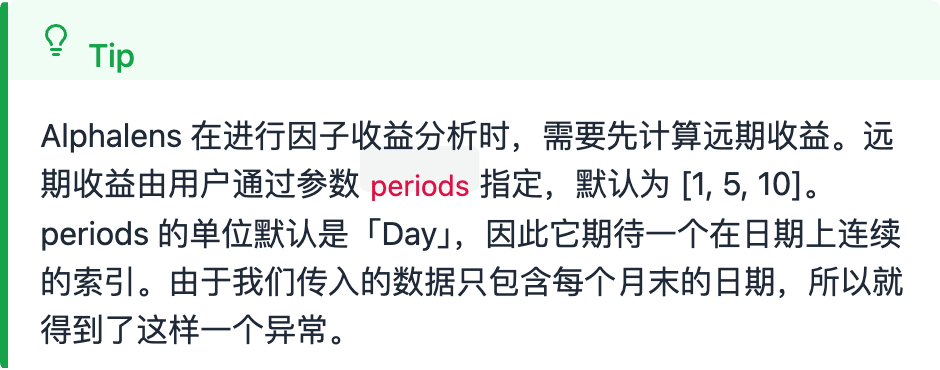

从根本上说,Alphalens 无法处理按月调仓的策略。Alphalens 推荐的一个变通方案是,你可以按日计算因子,再指定periods参数为 [21, 105, 210],这样来模拟按 1 个月、5 个月和 10 个月来计算远期收益。但是,它推荐的变通方案也不见得可行,因为不是每个月都刚好 21 个交易日。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

619

619

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言