转自:

新浪博客

第13章 中央银行与联邦储备体系

一、货币政策目标

(一)目标种类

1.稳定物价 名义锚:锁定物价、解决时间不一致

2.高就业

3.经济增长

4.金融市场稳定

5.利率稳定

6.外汇市场稳定

(二)目标层次性

阶梯目标,双重目标

(三)中国

我国是阶梯目标,货币政策的目标是保持币值稳定并以此促进经济增长。币值稳定指对内物价稳定,对外汇率稳定。

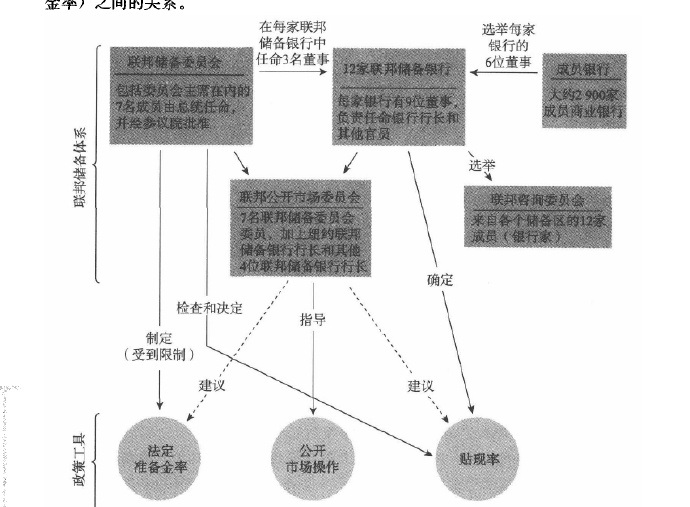

二、联邦储备体系

(一)结构

(二)行为理论

根据官僚行为理论,美联储增强其权力和声望的努力是推动其行为的一个重要因素。这一理论解释了美联储的很多行为,虽然该机构可能也从公共利益出发行事。

(三)独立性之争

分为:工具独立性和目标独立性

支持:

- 削弱美联储的独立性,使其更多地受制于政治压力,会导致货币政策的通货膨胀倾向。

- 独立的美联储可以追求长期目标, 而不必为解决一些短期问题而实施通货膨胀型货币政策,进而导致政治经济周期。

- 政治家缺乏解决复杂经济事务的能力,而且也愿意甩锅。

反对:

- 将货币政策(对于公众十分重要)交由不必对任何人负责的一个精英集团是不民主的。

- 独立的美联储会加大货币政策和财政政策协调的难度。

- 未解决大萧条和20世纪60、70年代的高通胀。

第14章 货币供给过程

一、美联储的资产负债表

1.联邦储备体系

| 资产 | 负债 |

| 政府证券 贴现贷款 | 流通中的现金 准备金 |

- 流通中的现金 公众手中持有的货币。

- 准备金 包括银行在美联储的存款和银行实际持有的现金。分为法定准备金、超额准备金。

- 贴现贷款 美联储向银行注入准备金,发放的贷款。银行叫借入准备金。

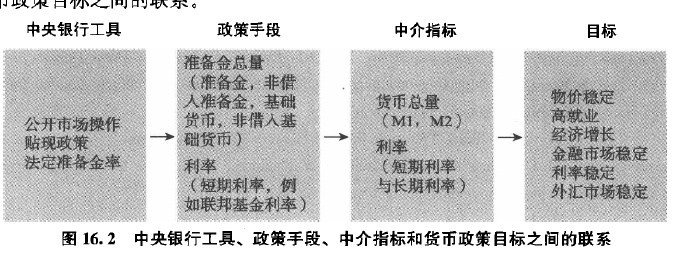

二、控制基础货币

1.什么是基础货币

又称为高能货币,是美联储的货币负债总额(流通屮的现金与准备金之和)与美国财政部的货币负 债总额(流通中的财政货币,主要是铸币)之和。讨论基础货币时我们主要关注的是美联储的货币负债,因为财政部的货币负偾在基础货币中所占的比例不到10%。

2.对基础货币控制比较

(1)公开市场操作和向银行发放贴现贷款,都可对基础货币实施控制。

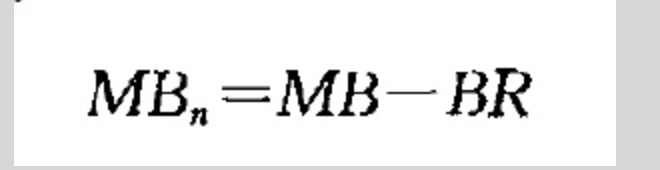

(2)对贴现贷款的控制力弱于公开市场操作,既对借入准备金的控制弱于非借入准备金。

其中,MBn为非借入基础货币;MB为基础货币;BR为向美联储的借人准备金。

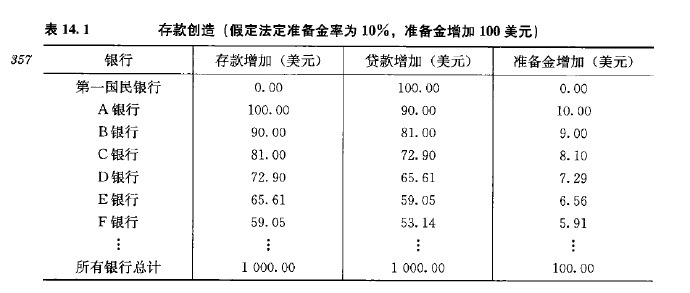

3.多倍存款创造

法定准备金率为10%,假定银行不持有超额准备金并且将贷款全部放出、个人不取现,美联储每增加100美元准备金,存款、贷款最后增加1000元。

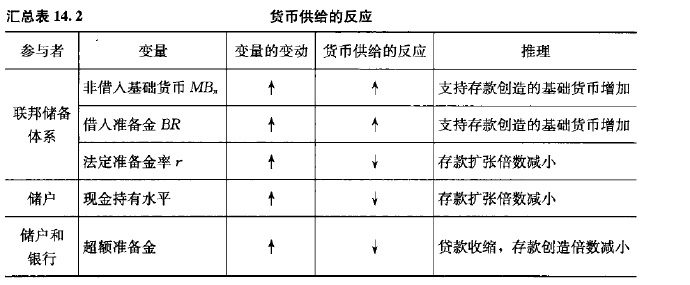

4.货币乘数

(1)货币供给反应

(2)货币乘数的公式

- MB为基础货币=现金(流通的现金+银行的库存现金)+超额准备金+法定准备金

- M货币供给量

第15章 货币政策工具

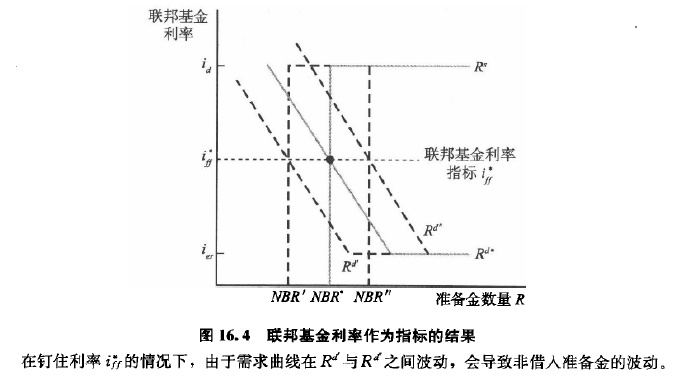

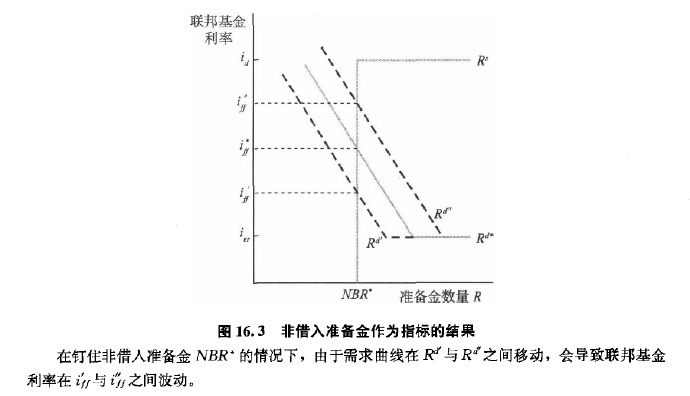

一、联邦基金利率(iff) (也就是银行间隔夜拆借利率)

- id:提现贷款率

- iff:联邦基金利率

- ier:超额准备金利率

- Rd:需求需线

- Rs:供给曲线

- NBR:非借入准备金

- BR:借入准备金

(一)决定因素(准备金市场)

1.需求:法定准备金、超额准备金

2.供给:借入准备金、非借入准备金(NBR)

3.两者的均衡影响联邦准备金利率

(二)需求需线(Rd)

1.当联邦基金利率高于超额准备金利率ier时,iff越低,超额准备金需求越大,准备金的需求曲线把是向下倾斜的。

2.联邦基金利率下跌到低于超额准备金利率ier的水平时,银行就不愿意按照较低的利率水平在隔夜市场上放款,而是无限增加其持有的超额准备金规模。或者说银行准备金的持有成本为0,需求无限大。结果就是,准备金需求曲线变为水平的(无限弹性)。

3.当联邦基金利率高于超额准备金利率id时,虽然向央行借款更便宜,但央行不会全部借出,故对联邦市场还是有需求。

(三)供给曲线(Rs)

1.如果联邦基金利率iff低于贴现率id,在联邦基金市场上筹资成本更低,银行不会向美联储借款,借入准备金(BR)的规模为零。 准备金的供给量就等于美联储提供的非借入准备金(NBR)的数量,此时的供给曲线是垂直的。

2.如果联邦基金利率开始上升并超过贴现率,银行就乐意在的id水平上增加借款,之后在联邦基金市场上以较高的利率iff将这些资金贷放出去。准备金的供给量就等于美联储提供的借入准备金(BR)的数量,供给曲线在id的利率上变为水平的(具有无限弹性)。

二、货币政策工具变动对联邦利率的影响

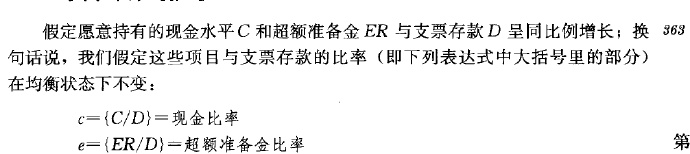

1.公开市场操作

公开市场购买导致联邦准备金利率下跌,而公开市场出售导致联邦基金利率上升。

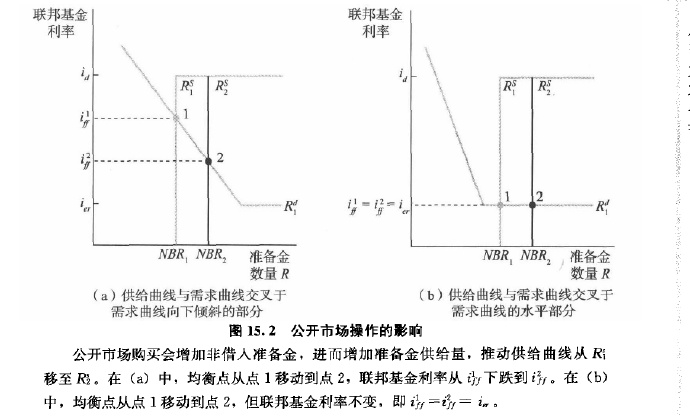

2.贴现贷款

大部分提现率的变动不能影响联邦基金率。

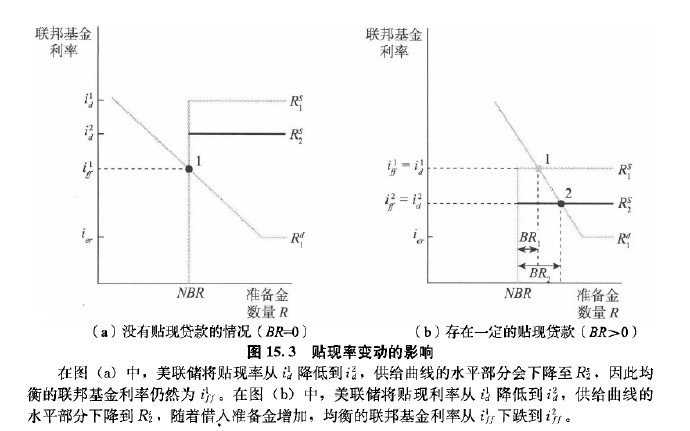

3.法定准备金率

提高法定准备金率,联邦基金利率上升。

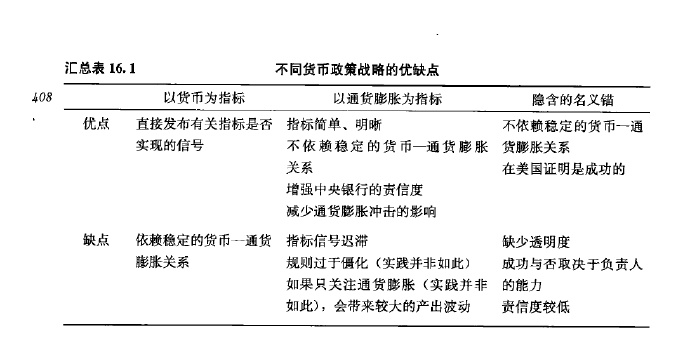

第16章 货币政策操作:战略与战术

一、货币战略

二、货币战术

1.关联

2.唯一性

货币政策只能选择一种

3.标准

- 可测量性

- 可控性

- 对目标有可预计的影响

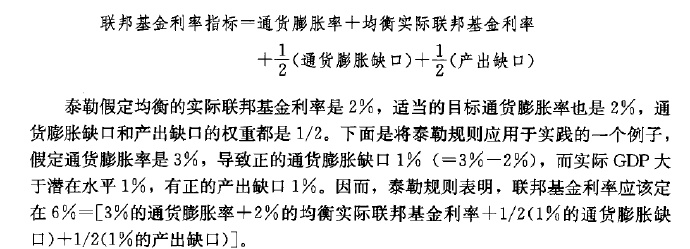

4.泰勒规则

货币当局提高名义利率的幅度应当超过通货膨胀的上升幅度,这样实际利率才不会小于零,才不会发生通缩。

三、中央银行应对资产泡沫的反应:次贷危机的教训

1.资产泡沫的类型

- 信贷驱动型泡沫

- 单纯由非理性繁荣所驱动的泡沫

2.中央银行是否应对泡沫做出反应

- 单纯非理性繁荣不需要

- 信贷驱动的泡沫影响大,要采取行动。但利用货币政策来刺破泡沫有很多的确定性,所以恰当的宏观审慎监管似乎是有效的工具。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言