Hi,大家好,我是养乐多!

一、养老金的重要 “变革时刻”

最近,退休的张大爷和李大爷在小区里聊天,话题自然而然地就转到了养老金上。张大爷听说养老金又有新规定了,心里既期待又有点疑惑,不知道这些新规定对自己的生活会有什么影响。李大爷也一样,两人一合计,决定好好研究研究。这不,咱们也一起来看看,2024 年 10 月起社保局的养老金领取新规定到底是怎么回事。

二、养老金 “二十连涨” 的喜悦

(一)持续上涨的福利

养老金 “二十连涨”,这可真是个了不起的成绩!自 2005 年开始,养老金就像芝麻开花一样,年年都在往上走。到了 2024 年,这个好趋势依然在继续。比如说,王奶奶去年每个月的养老金是 3000 元,今年经过调整后,可能就会涨到 3200 元甚至更多。这对于退休人员来说,可是实实在在的好处啊。随着物价的上涨和生活成本的增加,养老金的上涨能够帮助他们更好地维持生活水准,不用担心钱不够花。

(二)对生活的积极影响

就拿张大爷来说吧,他平时喜欢去公园遛弯,和老伙计们下下棋。养老金上涨后,他可以更从容地给自己买一些喜欢的茶叶,偶尔还能和朋友们去茶馆坐坐,享受悠闲的时光。而且,他也不用担心生病时的医药费用压力太大,心里踏实了许多。对于像王奶奶这样喜欢逛菜市场的人来说,也可以更轻松地购买新鲜的食材,为家人做一顿丰盛的饭菜,生活质量明显提高了。

三、养老金并轨过渡期结束的新局面

(一)过渡期的历程与成果

2014 年开始的机关事业单位养老保险制度调整,可是一项大工程。经过了 10 年的过渡期,那些在 2014 年 9 月 30 日前工作、2024 年 9 月 30 日之间退休的 “中人”,终于要按照新的计算方法领取养老金了。这 10 年的过渡期,就像是一座桥梁,让养老金制度实现了平稳过渡。李大爷的一个老同事就是 “中人”,之前一直对养老金的计算方式有些担心,现在终于尘埃落定,按照新方法算下来,养老金待遇还算不错,他心里的石头也落了地。

(二)对 “中人” 的意义

对于这些 “中人” 来说,新的养老金计算方法更加公平合理。它综合考虑了工作年限、缴费情况等多种因素,让他们的付出得到了更准确的回报。比如,赵阿姨在机关工作了 30 年,一直按时缴纳养老保险。按照新方法计算,她的养老金不仅能够保障她的基本生活,还能让她有一些结余去参加一些老年活动,丰富自己的退休生活。这也体现了国家对这部分人群的关怀,让他们在退休后能够过上安稳、舒适的生活。

四、养老金计算方式变化的新逻辑

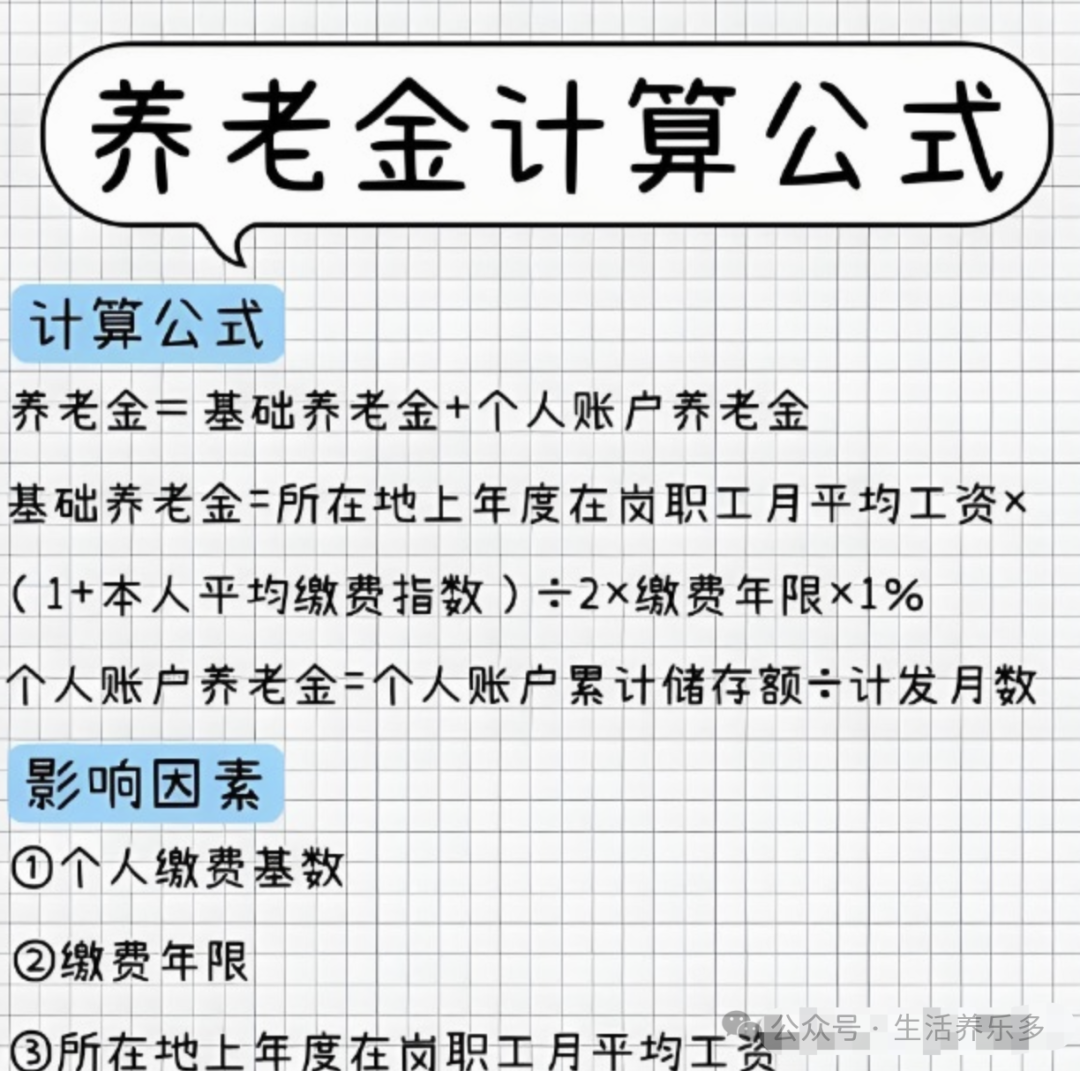

(一)组成部分的解析

现在的养老金由基础养老金、个人账户养老金和职业年金组成。这就好比一个三层的蛋糕,每一层都有它的作用。基础养老金就像是蛋糕的底层,是最基础的保障,它依据所在地上年度在岗职工月平均工资、本人平均缴费指数、缴费年限来计算。个人账户养老金则是中间那层,根据个人账户累计储存额和计发月数确定。而职业年金呢,那就是蛋糕上的奶油,是公职人员的额外福利。

(二)计算方法的科学性

比如说,小刘在一个经济发展较好的城市工作,他所在地上年度在岗职工月平均工资较高,他自己的缴费指数也不错,而且缴费年限较长。那么按照新的计算方法,他的基础养老金就会相对较高。再加上他个人账户里的累计储存额也比较可观,所以他退休后能拿到的养老金就会比较丰厚。这种计算方式更加科学透明,能够准确地反映出每个人的缴费贡献和应得的养老待遇。

五、养老保障多元化个性化的新趋势

(一)制度完善与服务提升

养老金制度在不断完善,社保局等部门也在努力提升服务质量。他们就像勤劳的蜜蜂,为了确保养老金能够按时、准确地发放到退休人员手中,不断优化工作流程。现在,很多地方都实现了养老金的线上查询和办理,方便了退休人员。比如,孙奶奶以前要去社保局排队查询养老金发放情况,现在只要在家里用手机就能轻松搞定,这让她感到非常便捷。

(二)鼓励个人养老规划

同时,国家也鼓励大家进行个人养老规划。建立个人养老金账户和参加商业养老保险成为了越来越多人的选择。这就像是为自己的养老生活打造了一个专属的 “小金库”。比如说,小陈在工作之余,给自己开设了个人养老金账户,每个月定期存入一些钱。而且,他还购买了一份商业养老保险,为自己的晚年生活增添了更多的保障。对于那些跨单位、跨地区工作的人来说,更要及时办理养老保险手续,确保养老金权益能够随人转移。就像小李,他之前在不同的城市工作过,每次换工作他都及时办理了养老保险转移手续,这样就保障了他的养老金能够顺利积累,不用担心因为工作变动而受到影响,让自己的老年生活没有后顾之忧。

2024 年 10 月起的养老金领取新规定,给退休人员带来了新的希望和保障。我们要积极了解这些规定,合理规划自己的养老生活。大家对这些新规定有什么看法呢?欢迎在评论区留言分享哦。让我们一起期待更加美好的晚年生活吧!

对此,你怎么看?

PS:欢迎在留言区留下你的观点,一起讨论提高。如果今天的文章让你有新的启发,欢迎转发分享给更多人。

全文完,感谢你的耐心阅读。如果你还想看到我的文章,请一定给本文“在看”、“点赞”,新文章推送才会第一时间出现在你的微信里。

5850

5850

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言