本文来源公众号“Datawhale”,仅用于学术分享,侵权删,干货满满。

原文链接:https://mp.weixin.qq.com/s/M40VUuuCx1BQ3EzQZEdAeA

作者是 Kaggle 目前全球排名第一选手,获得多个大规模量化竞赛的 top3,专注于时序预测、量化建模领域。

Kaggle量化赛事:三井商品预测挑战赛

Kaggle是全球最大的数据科学竞赛平台。本次由日本三井物产主办的商品预测挑战赛,聚焦大宗商品贸易领域的核心需求——多市场价差序列预测。

参赛者需基于LME(伦敦金属交易所)、JPX(日本交易所)等全球市场的金属、能源及外汇数据,构建能够应对时区差异、政策突变等复杂场景的时序预测模型。竞赛采用改进的夏普比率作为评估指标,直接对标实际交易中的风险调整后收益要求。

为什么选择开源这个方案?

由于三井竞赛数据复杂、评估指标特殊,目前论坛中尚未出现一个leak-free、可复现、结构清晰的baseline。本文提供一套由 Kaggle 全球排名第一选手开源的完整解决方案,旨在为参赛者提供一个可靠的起点。

赛事地址:https://www.kaggle.com/competitions/mitsui-commodity-prediction-challenge

完整代码地址:https://www.kaggle.com/code/yuanzhezhou/mitsui-co-baseline-train-infer

完整的量化解决方案

📊 数据分析

1. 输入数据

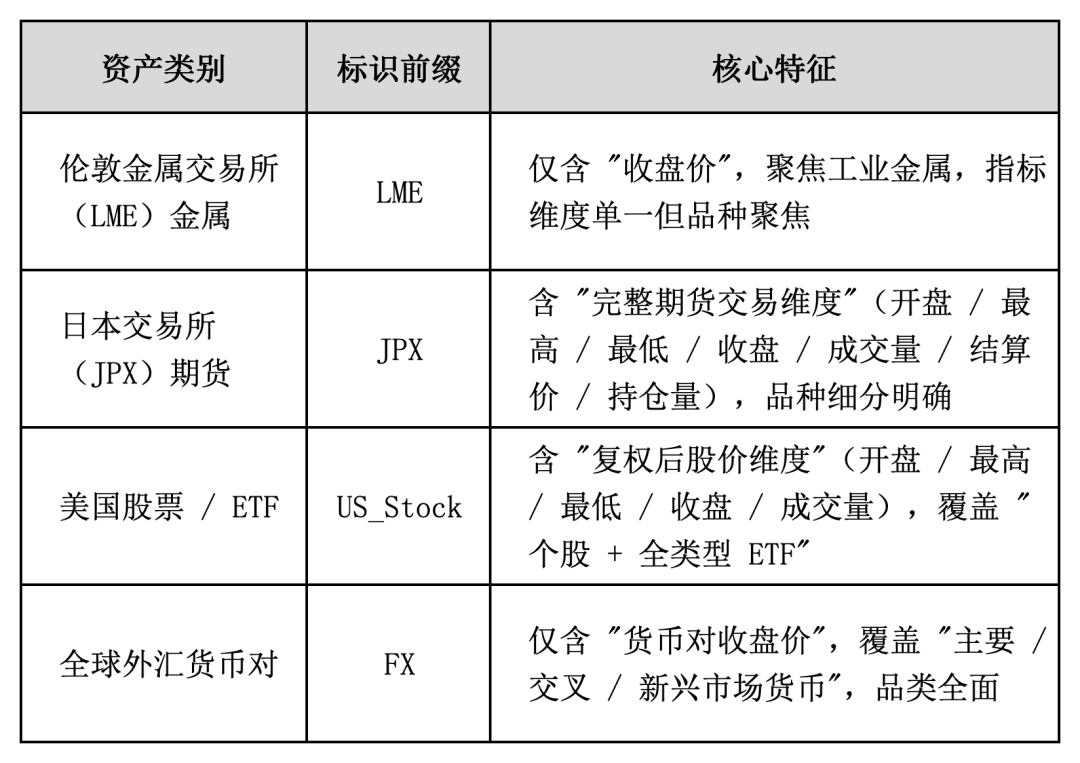

提供的数据覆盖了全球4市场多品种的标准化原始指标,分别来自于 “金属、期货、美股 / ETF、外汇”

1)LME(伦敦金属交易所)

包含四个核心的工业金属品种,分别为

-

AH(铝)

-

CA(铜,LME 核心工业金属)

-

PB(铅)

-

ZS(锌)

提供的数据指标仅包含收盘价. 这是因为金属市场的核心需求就是 “权威定价基准”,收盘价是唯一能满足全产业链(贸易、套期保值、分析)的核心指标.

2)JPX(日本交易所集团)

数据指标上提供了

-

Open(开盘价)、High(最高价)、Low(最低价)、Close(收盘价):经典 “OHLC” 价格维度

-

Volume(成交量):当日交易总量,反映市场活跃度

-

settlement_price(结算价):期货特有维度,用于当日盈亏计算和持仓估值

-

open_interest(持仓量):未平仓合约数,反映市场多空情绪和资金规模

交易的品种分别为

-

贵金属期货:黄金(Mini 迷你 / Rolling-Spot 连续现货 / Standard 标准)、铂金(Mini/ Standard)

-

工业商品期货:RSS3 橡胶期货(天然橡胶主流品种)

其中的 mini 可以视为 standard 的缩小版本,可以以更小的单位与门槛进行交易.

3)US_Stock

提供的数据为复权后的数据,数据指标上提供了

-

adj_open(复权开盘价)、adj_high(复权最高价)、adj_low(复权最低价)、adj_close(复权收盘价)

-

adj_volume(成交量,无需复权,反映交易活跃度)

资产覆盖的范围非常广,涵盖 “宽基指数 ETF、行业 ETF、商品 ETF、债券 ETF、个股、杠杆 ETF”

-

宽基 / 区域 ETF:ACWI(全球股票)、VT(全球股票)、VEA(发达市场除美)、VWO(新兴市场)

-

商品 ETF:GLD(黄金)、SLV(白银)、GDX(黄金矿业)、NUGT(3 倍做多黄金矿业,杠杆 ETF)

-

债券 ETF:AGG(美国总债)、BND(美国国债)、BNDX(国际国债)、TIP(通胀保值债券)

-

行业个股:能源(CVX 雪佛龙、EOG)、矿业(RIO 力拓、VALE 淡水河谷)、金融(TD 道明银行、MS 摩根士丹利)、工业(CAT 卡特彼勒)

-

杠杆 / 主题 ETF:YINN(3 倍做多中国指数)、URA(铀矿主题)

4)FX 外汇

仅包含收盘价

2. 标签

共有424个标签,分为4组. 每组106个标签分别预测1,2,3,4天的不同交易品的收益率的差值. 这里的收益率通过以下公式计算得到:

这里的差值包含了

-

跨类别差值:LME_PB_Close(金属铅) - US_Stock_VT_adj_close(美股ETF)(金属 vs 股票)、JPX_Gold_Standard_Futures_Close(黄金期货) - FX_USDJPY(外汇)(期货 vs 外汇);

-

同类别差值:LME_CA_Close(铜) - LME_ZS_Close(锌)(金属内部价差)

3. 总结

p_df['low'] = df[f'US_Stock_{stock}_adj_low']

temp_df['volume'] = df[f'US_Stock_{stock}_adj_volume']

# US Stock 数据没有 sprice 和 interest,设置为 NaN

temp_df['sprice'] = None

temp_df['interest'] = None

result = pd.concat([result, temp_df], ignore_index=True)

# 处理 FX 数据

fx_pairs = [

'AUDJPY', 'AUDUSD', 'CADJPY', 'CHFJPY', 'EURAUD', 'EURGBP', 'EURJPY',

'EURUSD', 'GBPAUD', 'GBPJPY', 'GBPUSD', 'NZDJPY', 'NZDUSD', 'USDCHF',

'USDJPY', 'ZARJPY', 'ZARUSD', 'NOKUSD', 'NOKEUR', 'CADUSD', 'AUDNZD',

'EURCHF', 'EURCAD', 'AUDCAD', 'GBPCHF', 'EURNZD', 'AUDCHF', 'GBPNZD',

'GBPCAD', 'CADCHF', 'NZDCAD', 'NZDCHF', 'ZAREUR', 'NOKGBP', 'NOKCHF',

'ZARCHF', 'NOKJPY', 'ZARGBP'

]

for pair in fx_pairs:

temp_df = pd.DataFrame()

temp_df['date'] = df['date']

temp_df['id'] = f'FX_{pair}'

temp_df['close'] = df[f'FX_{pair}']

# FX 数据只有收盘价,其他字段设置为 NaN

temp_df['open'] = None

temp_df['high'] = None

temp_df['low'] = None

temp_df['volume'] = None

temp_df['sprice'] = None

temp_df['interest'] = None

result = pd.concat([result, temp_df], ignore_index=True)

# 重置索引

result = result.reset_index(drop=True)

return result

class CFG:

if os.path.exists('./mitsui-commodity-prediction-challenge'):

input_path = './mitsui-commodity-prediction-challenge/'

else:

input_path = '/kaggle/input/mitsui-commodity-prediction-challenge/'

config = CFG()

df = pd.read_csv(f'{config.input_path}/train.csv')

df_processed = preprocess(df)

⚙️ 建模

这里我们用三种不同的简单思路的进行建模,并且提供最终的模型以及模型融合的提交代码. 这里用到的三种不同建模方式分别为:

-

利用树模型同时对所有标签进行多目标预测

-

利用树模型预测单个品种收益率,然后求差值

-

利用树模型预测不同品种对收益率的差值

1. 评价指标

metric函数首先计算了每一日的 秩相关(斯皮尔曼),接着再计算了这个相关系数的夏普比率(假设无风险利率为0)用来衡量模型的稳定盈利能力.

2. 特征工程

我们构建了一些基础的特征,包含了一些价格之间的比值, 技术指标以及历史统计量

import pandas as pd

import numpy as np

def create_features(df, windows=[5, 10, 20], ):

# 确保数据按日期排序

df = df.sort_values(['id', 'date']).reset_index(drop=True)

# 按资产分组处理

grouped = df.groupby('id')

features_list = []

for asset_id, group in grouped:

group = group.copy()

for col1 in ['close', 'open', 'high', 'low']:

for col2 in ['close', 'open', 'high', 'low']:

if col1>col2:

group[f'{col1}/{col2}'] = (group[col1]-group[col2]) / (group[col1]+group[col2])

group['open/close_shift1'] = group['open']/group['close'].shift(1)

for window in windows:

group[f'ret_{window}'] = group['close']/group['close'].shift(window) - 1

group[f'vol_{window}'] = (group['close']/group['close'].shift(1) - 1).rolling(window).std()

group[f'volume_{window}'] = group['volume'].rolling(window).mean()/group['volume'].rolling(window*2).mean()

group[f'technical1_{window}'] = (group['close'] > group['high'].ffill().shift(1)).astype('float') - (group['close'] < group['low'].ffill().shift(1)).astype('float')

group[f'technical2_{window}'] = (group['low'] > group['high'].ffill().shift(1)).astype('float') - (group['high'] < group['low'].ffill().shift(1)).astype('float')

# sprice和interest相关特征

if'sprice'in group.columns:

group['sprice_change'] = group['sprice']/group['sprice'].ffill().shift(1) - 1

group['premium_discount'] = (group['close'] - group['sprice']) / group['sprice']

if'interest'in group.columns:

group['volume_interest_ratio'] = group['volume'] / (group['interest'] + 1)

features_list.append(group)

# 合并所有资产的特征

features_df = pd.concat(features_list, ignore_index=True)

return features_df

df_features = create_features(df_processed)

df_features

3. 单个树模型

这里尝试一次对所有424个标签同时进行预测,我们利用catboost的MultiRMSE损失函数和gpu模式进行训练,训练速度还是很快的。完整代码参考baseline。

model = CatBoostRegressor(

loss_function='MultiRMSE', # 多输出回归

task_type='GPU', # GPU加速

reg_lambda=2000, # 强正则化

)

4. 单目标预测模型

我们预测的标签是收益率的价差,这里我们可以尝试先单独预测每一个品种的收益率,再取差值作为最终的预测值。

5. 价差预测模型

由于预测收益率后再求差的模型效果不是很理想,我们也可以尝试直接对收益率的差值进行预测。这里我们将不同样本对的特征进行拼接,然后预测每一个样本对对应的label。

🧩模型融合与提交

为了方便融合不同的模型,我们把不同的模型的方法抽象为

class BaseModel:

def preprocess(self, df): ...

def train(self, df): ...

def predict(self, df): ...

三个函数,用统一的格式来进行处理。这样具体的逻辑分别在不同的predict函数中实现,预测的时候只需要调用predict函数即可,这样可以让代码更整洁,鲁棒性更强。

总结与提升思路

这里我们通过统一的特征工程与建模,试图学习不同交易品种之间的共同特征,并且使用树模型进行不同思路上的建模。但是与此同时,也存在一些没有解决的问题。例如FX与LME的数据都只有close price,这个时候需要想办法尽可能充分利用close price所包含的信息;close price是经过一整天市场博弈后得到的结论,内部所包含的信息量是最多的。而USA数据中则包含了最广的市场覆盖度和最充分的信息,可以考虑如何充分利用这些信息来提升整体预测的效果。

下面给出一些进一步提升效果的思路:

-

⭐️⭐️⭐️特征工程增强: 尝试进行更多有效的特征工程

-

⭐️⭐️标签重构: 尝试改变训练标签,这里作为baseline简单进行了排序处理,应该存在更好的方案

-

⭐️⭐️模型多样性: 尝试使用神经网络等深度学习模型进行建模

-

⭐️预处理: 尝试进行更精细的数据预处理

-

⭐️⭐️⭐️验证策略优化: 进行更鲁棒性的交叉验证,这里我们只用了最后的N天作为验证集,这样会导致对于验证集时期的数据过拟合。比赛数据作为天级别的预测,样本点很少,模型很容易过拟合。

从竞赛到实战经验

在实际业务环境中,我们可以获得远比竞赛数据更丰富的信息源,以下是一些我们可以参考的信息:

-

基本面信息:

-

利率政策:美联储利率, ECB利率, BOJ利率

-

经济指标: GDP增长率, CPI通胀, 失业率, PMI

-

贸易数据: 进出口额, 贸易顺差/逆差

-

情绪指标: VIX恐慌指数, 消费者信心指数

-

-

产业链上下游数据

-

供给端:矿山产量、库存水平、运输数据

-

需求端:工业产出、制造业指数、季节性需求

-

物流数据:航运指数、港口吞吐量、仓储数据

-

-

另类数据源

-

卫星图像:监控原油库存、农田作物生长

-

网络舆情:社交媒体情绪、新闻事件影响

-

供应链数据:供应商信息、物流跟踪数据

-

-

高频数据的深度挖掘

-

tick级交易数据:订单簿深度、交易冲击成本

-

市场微观结构:买卖价差、成交量分布、流动性指标

-

事件驱动特征:大宗交易、机构调仓、指数重构

-

延伸阅读

更多量化预测思路和竞赛技巧,欢迎访问我的博客: https://shorturl.at/LKhAD

THE END !

文章结束,感谢阅读。您的点赞,收藏,评论是我继续更新的动力。大家有推荐的公众号可以评论区留言,共同学习,一起进步。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言