一、引言:为什么我们需要关注财富管理的“可持续性”

在现代社会,“财务自由”成为无数人追求的目标,而“有花不完的钱”更是对财务自由的终极想象。然而,现实中多数人面临的困境是:即便积累了一定财富,也难以确定如何安全支取以覆盖终身开支——支取过多可能导致晚年资金耗尽,支取过少又会降低生活质量。正是在这样的需求背景下,“4%法则”应运而生,成为个人理财领域中指导退休后资产配置与支取的经典策略之一。

从“4%法则”的起源、核心逻辑、适用场景与局限性入手,深入解析其背后的财富管理思维,并进一步探讨“花不完的钱”的本质并非“无限财富”,而是“可持续的财富循环体系”,最终为读者提供构建个人永续财富模型的实操路径。

二、4%法则:退休理财的“安全支取指南”

(一)4%法则的起源:从学术研究到理财共识

“4%法则”并非金融机构凭空创造的营销概念,而是源于美国学者威廉·本根(William Bengen)在1994年发表的一篇学术论文。当时,本根针对“如何让退休人员在30年退休期内,既不担心资金耗尽,又能维持稳定生活水平”这一问题,展开了长达数十年的历史数据回溯研究。

他收集了1926年至1992年美国股票市场(以标普500指数为代表)、债券市场(以长期国债为代表)的历史收益数据,模拟了不同资产配置比例(股票占比从10%到90%)、不同支取比例下的资金存续情况。最终发现:如果退休者在退休第一年,从自己的投资组合中支取4%的资金用于生活开支,之后每年根据通货膨胀率调整支取金额(例如,若通胀率为2%,次年支取金额则为第一年的1.02倍),同时将剩余资金按照“股票60%+债券40%”的比例进行配置,那么在30年的退休周期内,资金耗尽的概率低于10%。

这一研究结论后来被《退休规划的失败安全策略》《财富》杂志等权威渠道推广,逐渐成为全球范围内退休理财的“默认参考标准”,甚至被称为“退休支取的黄金法则”。

(二)4%法则的核心逻辑:平衡“收益”与“消耗”

要理解4%法则,关键在于把握其“动态平衡”的核心思维——通过合理的支取比例与资产配置,让投资组合的长期收益能够覆盖每年的支取金额与通胀损耗,实现“资金消耗速度≤资产增值速度”。

- 4%支取比例的底层逻辑

本根的研究发现,美国市场过去近70年的历史数据中,股票的长期年化收益率约为7%-10%(扣除通胀后约4%-7%),债券的长期年化收益率约为3%-5%(扣除通胀后约1%-3%)。若采用“60%股票+40%债券”的经典配置,投资组合的长期年化收益率(扣除通胀)约为3%-5%,而4%的支取比例恰好落在这一区间内——这意味着,每年支取的资金本质上是投资组合的“真实收益部分”,本金几乎不会被消耗,从而保证了30年周期内的资金安全。 - 资产配置的“缓冲作用”

4%法则并非“只支取不管理”,其核心前提是“股票+债券”的分散配置。这种配置的优势在于:

-

股票资产提供长期高收益,对抗通胀风险(长期来看,股票是唯一能跑赢通胀的资产);

-

债券资产提供稳定现金流与波动缓冲,在股票市场下跌时(如2008年金融危机、2020年疫情冲击),债券的抗跌性可以减少组合回撤,避免因“被迫在低点卖出资产”导致的本金永久性损失。

例如,若某退休者初始本金为100万元,按照60%股票(60万)+40%债券(40万)配置,退休第一年支取4万元(4%)。若次年股票市场下跌20%(60万缩水至48万),债券上涨5%(40万增至42万),组合总市值变为90万。此时,若按通胀率2%调整支取金额(4万×1.02=4.08万),支取比例仅为4.08万/90万≈4.53%,虽略高于4%,但因债券资产的缓冲,无需卖出更多股票,避免了“低点割肉”的风险。待市场回暖后,组合市值回升,支取比例又会回归至安全区间。

(三)4%法则的适用场景与局限性

1. 适用场景:谁能参考4%法则?

4%法则并非“万能公式”,其适用范围有明确边界,主要针对以下人群:

- 退休周期在30年左右的人群

:本根的研究以30年为核心周期,若退休时年龄为60岁(预期寿命90岁),则与该周期高度匹配;若退休年龄更早(如50岁,退休周期40年)或预期寿命更长(如100岁),则4%的支取比例可能偏高,需适当降低至3%-3.5%。

- 风险承受能力中等、追求稳定的投资者

:“60%股票+40%债券”的配置适合能接受中等波动(年化波动率约10%-15%),且不希望因市场波动频繁调整策略的投资者。

- 投资组合以“公开市场资产”为主的人群

:4%法则的研究基础是股票、债券等流动性强、历史数据透明的资产,若组合中包含大量房产、私募股权、艺术品等流动性差或历史收益数据不足的资产,则该法则的参考价值会降低。

2. 局限性:4%法则的“陷阱”在哪里?

近年来,随着全球经济环境变化(如低利率、高通胀、市场波动加剧),4%法则的局限性逐渐显现,投资者若盲目套用,可能面临资金耗尽的风险:

- 历史数据无法完全预测未来

:本根的研究基于美国1926-1992年的“黄金周期”——这一时期美国经济长期增长、股市年化收益稳定,但2000年后,美国经历了互联网泡沫破裂、2008年金融危机、2022年高通胀等冲击,股票市场波动率上升,债券收益率下降(2020-2023年部分时期甚至出现“股债双杀”)。2023年,美国知名智库“晨星”的研究显示,在当前市场环境下,4%的支取比例可能导致30年退休周期内资金耗尽的概率升至20%以上,建议将安全支取比例下调至3.3%-3.8%。

- 通胀率的“隐形杀手”效应

:4%法则假设通胀率维持在2%-3%的温和水平,但2021-2022年全球高通胀(美国CPI一度突破9%,中国CPI也出现阶段性上涨)打破了这一假设。若通胀率长期高于3%,每年按通胀调整的支取金额会快速增长,可能提前耗尽资金。例如,初始本金100万,第一年支取4万,若通胀率长期为5%,第10年的支取金额将达到4万×(1.05)9≈6.2万,支取比例升至6.2万/(假设组合市值150万)≈4.13%,第20年支取金额将达到4万×(1.05)19≈10.1万,支取压力显著增大。

- 忽略“非预期支出”

:4%法则仅考虑“常规生活开支”,但现实中,退休后可能面临突发医疗费用、家庭应急支出等非预期成本。若将这些支出纳入支取范围,实际支取比例可能远超4%,导致资金存续周期缩短。

三、“有花不完的钱”:本质是构建“永续财富循环”

很多人对“有花不完的钱”存在误解,认为需要积累“无限多的本金”(如1亿元、10亿元),但实际上,即便拥有巨额本金,若缺乏合理的管理,也可能因过度消耗、投资亏损而耗尽。真正的“花不完的钱”,本质是构建一个“永续财富循环体系”——即通过“本金增值+合理支取+风险控制”,让财富在满足生活需求的同时,能够持续传承或循环,实现“一代积累,多代受益”。

要构建这一体系,需突破“4%法则”的退休理财局限,从“单一周期管理”升级为“全生命周期财富规划”,核心包含以下四大模块:

(一)模块一:建立“资产增值引擎”——让本金“自动赚钱”

“永续财富”的前提是“资产增值速度≥资金消耗速度”,而资产增值的核心在于建立稳定、可持续的“赚钱引擎”。这一引擎并非依赖“高风险高收益”的投机,而是基于“长期复利+分散配置”的理性投资。

- 理解“复利”的力量:时间是最大的财富杠杆

爱因斯坦曾说:“复利是世界第八大奇迹,知者赚,不知者被赚。”复利的本质是“收益再投资”,即让本金产生的收益也参与后续增值,从而实现“滚雪球”式增长。例如:

-

若本金为100万元,年化收益率为8%,不考虑复利(单利),10年后本息和为100万+100万×8%×10=180万元;

-

若考虑复利(每年收益再投资),10年后本息和为100万×(1+8%)^10≈215.89万元,比单利多赚35.89万元;

-

若时间延长至30年,复利本息和为100万×(1+8%)^30≈1006.27万元,是本金的10倍以上。

由此可见,“复利+长期持有”是普通人积累巨额财富的核心路径。要发挥复利的作用,需做到两点:

- 尽早开始投资

:25岁开始投资的人,若每年投入1万元,年化收益8%,到60岁时可积累约148万元;而35岁才开始投资的人,要达到同样金额,每年需投入2.5万元——时间的差距需要用“加倍的本金”来弥补。

- 保持稳定收益

:无需追求“年化20%以上的高收益”(这类收益往往伴随高风险,难以持续),长期保持6%-10%的年化收益(如全球股票指数基金+债券基金的组合),即可通过复利实现资产翻倍。

- 构建“抗风险的资产组合”:避免“一夜返贫”

“资产增值引擎”的关键是“稳定”,而非“激进”。历史上,无数富豪因过度集中投资某一领域(如房地产、单一行业股票),在行业周期下行或黑天鹅事件中遭遇巨额亏损(如2008年房地产泡沫破裂、2022年互联网行业裁员潮)。因此,分散配置是保证资产稳定增值的核心。

建议采用“核心+卫星”的配置策略:

- 核心资产(占比70%-80%)

:配置流动性强、长期收益稳定的资产,如全球股票指数基金(覆盖美国、欧洲、中国等主要市场,避免单一市场风险)、高等级债券基金(如国债、AAA级企业债)、优质房产(核心城市核心地段,兼具居住与增值属性)。这类资产的作用是“保证基本收益,控制回撤风险”。

- 卫星资产(占比20%-30%)

:配置收益弹性较高的资产,如行业主题基金(如新能源、医疗、人工智能)、优质私募股权、黄金等。这类资产的作用是“增厚收益,对抗特殊风险(如通胀、地缘冲突)”,但需注意控制比例,避免因单一资产波动影响整体组合。

例如,一个1000万元的资产组合可这样配置:

-

核心资产(750万):全球股票指数基金400万(美国标普500、中国沪深300等)、高等级债券基金200万、核心城市房产150万;

-

卫星资产(250万):新能源主题基金100万、医疗行业私募80万、黄金ETF70万。

这种配置既能享受股票市场的长期增长,又能通过债券、黄金对冲波动,同时借助房产实现资产的“实物锚定”,抗风险能力显著高于单一资产配置。

(二)模块二:设计“动态支取策略”——让消耗“匹配收益”

“有花不完的钱”并非“不花钱”,而是“花得合理”。若一味追求“少花钱”,即便财富永续,也失去了财富的意义;若过度消耗,又会打破财富循环。因此,需要设计“动态支取策略”,让每年的支取金额与资产增值速度、生活需求、市场环境相匹配。

- 基础支取:以“资产真实收益”为上限

参考4%法则的核心逻辑,但不局限于“固定4%”,而是以“资产组合的年化真实收益(扣除通胀后)”为支取上限。例如:

-

若某一年资产组合的年化收益为10%,通胀率为3%,则真实收益为7%,当年支取比例可设定为3%-5%(低于真实收益,留存部分收益用于再投资,保证本金不缩水);

-

若某一年市场下跌,资产组合收益为-5%,通胀率为2%,则真实收益为-7%,当年应暂停按通胀调整支取金额,甚至适当降低支取比例(如从4%降至3%),避免因“亏损时多支取”导致本金永久性损失。

这种“动态调整”的支取方式,比固定4%的策略更灵活,能更好地适应市场波动,延长资金存续周期。

- 需求分层:将支出分为“必要”与“可选”

为了避免“非预期支出”打乱支取计划,需将生活开支分为“必要支出”与“可选支出”:

- 必要支出

:包括房租/房贷、饮食、医疗、基本交通等维持生存的开支,这部分支出需通过“低风险资产”来覆盖(如债券基金、存款),确保无论市场如何波动,基本生活都不受影响;

- 可选支出

:包括旅游、奢侈品消费、高端医疗等提升生活品质的开支,这部分支出需与“资产增值收益”挂钩——若当年资产收益高,可适当增加可选支出;若当年收益低或亏损,则减少或暂停可选支出。

例如,某家庭每年必要支出为20万元,可选支出为10万元。可将200万元本金配置为“低风险资产”(如年化收益3%的债券基金),每年产生6万元收益,再从“核心资产”的收益中补充14万元,覆盖必要支出;可选支出则完全依赖“卫星资产”的超额收益——若卫星资产当年收益为50万元,则可支取10万元用于可选支出,剩余40万元再投资;若卫星资产当年收益为5万元,则仅支取5万元用于可选支出,暂停剩余5万元的计划。

这种“分层覆盖”的方式,既能保证基本生活稳定,又能避免可选支出对核心资产的消耗,实现“刚性需求有保障,弹性需求随收益调整”。

(三)模块三:建立“风险防护网”——避免“意外打破循环”

财富循环最脆弱的环节是“意外风险”——一场重大疾病、一次交通事故、一次市场黑天鹅,都可能导致巨额支出或资产缩水,从而打破“增值≥消耗”的平衡。因此,建立“风险防护网”是实现“永续财富”的必要前提。

- 保险配置:转移“毁灭性风险”

保险的核心作用是“用小额确定的保费,转移大额不确定的风险”。对于财富管理者而言,需重点配置以下四类保险:

- 重疾险

:覆盖重大疾病的治疗费用(通常建议保额为5-10倍家庭年收入,如家庭年收入50万元,保额可配置300万元),避免因疾病掏空本金;

- 医疗险

:作为重疾险的补充,覆盖住院、手术等医疗开支(建议选择“百万医疗险+高端医疗险”组合,既覆盖大额医疗费用,又能享受优质医疗资源);

- 意外险

:覆盖意外事故导致的医疗、伤残赔偿(保额建议不低于100万元,保费低、杠杆高);

- 终身寿险

:若需考虑财富传承,可配置终身寿险——身故后赔付的保险金可作为“遗产”传递给下一代,避免因遗产税、资产分割等问题导致财富缩水(尤其适合高净值家庭)。

例如,一个年收入100万元、资产1000万元的家庭,每年花5-10万元配置保险(占年收入的5%-10%),即可覆盖绝大多数“毁灭性风险”,确保核心资产不被意外支出消耗。

- 流动性储备:应对“短期应急需求”

除了保险,还需预留“流动性储备金”,应对短期应急支出(如失业、家庭突发状况)。流动性储备金的金额通常建议为“3-6个月的必要支出”,且需配置在高流动性、低风险的资产中(如货币基金、活期存款、短期国债),确保随时可取用。

例如,某家庭每月必要支出为2万元,需预留6-12万元的流动性储备金,存入货币基金(年化收益2%-3%),既不影响收益,又能在应急时快速支取。

(四)模块四:实现“财富传承与循环”——让财富“跨代永续”

若希望“钱永远花不完”,不仅要保证自己一生的开支,还需考虑财富的“跨代传承”——让下一代能够继承财富管理的思维与资产,继续维持“增值≥消耗”的循环。

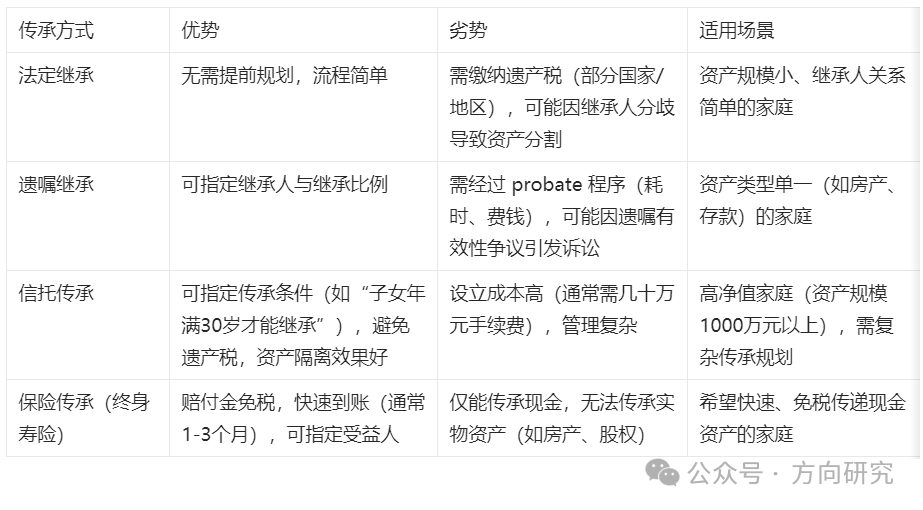

- 资产传承:选择“低损耗”的传承方式

不同的传承方式,其“损耗率”差异巨大。常见的传承方式及特点如下:

对于希望“永续财富”的家庭,建议采用“信托+保险”的组合传承方式:将核心资产(如房产、股权、基金)放入家族信托,指定传承条件(如“后代需完成大学教育才能获得收益权”“每年支取比例不超过5%”),确保资产不被后代挥霍;同时配置终身寿险,将保险金作为“应急传承资金”,确保后代在需要时能快速获得现金支持。

- 思维传承:培养下一代的“财富管理能力”

比资产传承更重要的是“财富思维传承”——若下一代缺乏理财能力,即便继承巨额资产,也可能因盲目投资、过度消费而耗尽。因此,需从小培养下一代的财富管理意识:

- 儿童时期

:通过“零花钱管理”培养习惯(如“将零花钱分为消费、储蓄、分享三部分”);

- 青少年时期

:引导其学习基础理财知识(如基金、股票的基本概念),尝试用小额资金进行模拟投资;

- 成年后

:让其参与家庭资产配置的讨论,逐步移交部分资产的管理权(如“让子女管理10%的卫星资产”),在实践中积累经验。

只有当下一代掌握了“资产增值、合理支取、风险控制”的核心思维,才能继续维持财富循环,实现“钱永远花不完”的目标。

四、超越4%法则:实现“花不完的钱”的进阶策略

4%法则是财务自由的基础框架,但要真正实现“钱花不完”,需结合多元策略构建“抗风险、可持续、能增值”的财务体系。

(一)策略一:降低提取率,提升安全边际

对于保守型投资者或中国市场环境,建议将提取率降至3%-3.5%,对应的资产目标调整为年支出的28.6倍-33.3倍。例如,年支出10万元,按3.5%提取率计算,目标资产约286万元。这一调整可将资金可持续性提升至98%以上,尤其适合寿命预期较长或风险承受能力较低的人群。

(二)策略二:构建多元被动收入矩阵

单一依赖投资组合提取存在市场风险,若能打造“投资收益+租金收入+数字资产收益”的多元被动收入体系,可显著降低对4%法则的依赖:

- 租金收入

:配置1-2套优质地段房产,租金收益率约2%-3%,可覆盖部分生活支出,降低投资组合提取压力。

- 数字资产

:通过自媒体、在线课程、版权收益等方式构建“睡后收入”,这类收入不受市场波动影响,且可随影响力提升而增长。

- 养老金与保险

:提前缴纳足额社保,配置商业养老保险或年金险,退休后可获得稳定现金流,作为基础生活保障。

多元收入的核心优势在于“东边不亮西边亮”,即使投资组合短期亏损,其他收入仍能支撑生活,避免被迫在低谷变现资产。

(三)策略三:动态调整资产与支出,对抗长期风险

财务自由不是静态目标,而是需要持续优化的过程:

- 资产配置动态优化

:年轻退休群体(如40-50岁退休)可采用“上升滑行路径”,即初期股票占比40%,随年龄增长逐步提升至60%-70%,利用长期复利放大收益;临近高龄(70岁以上)再适当降低股票占比,锁定收益。

- 支出弹性管理

:建立“基础支出+弹性支出”的预算体系,基础支出(如饮食、医疗)由稳定收入(养老金、租金)覆盖,弹性支出(如旅游、消费升级)与投资收益挂钩,牛市多花、熊市少花。

- 定期复盘调整

:每1-2年重新评估资产目标、支出结构和市场环境,若资产增值远超预期,可适当提高提取率或增加消费;若资产缩水,及时降低提取率或增加临时收入(如兼职)。

(四)策略四:长期主义投资,放大复利效应

4%法则的核心是长期投资的复利效应,因此投资行为需坚守以下原则:

- 拒绝择时,坚持定投

:普通投资者难以精准把握市场低点,通过指数基金定投可摊平成本,积累筹码,尤其适合资产积累阶段。

- 低成本投资

:选择费率低的指数基金、ETF等工具,避免主动管理型基金的高额管理费,长期来看,1%的费率差异可能导致最终资产差距超过20%。

- 避免过度分散

:资产配置应聚焦核心品类,避免持有过多基金或股票导致管理混乱,建议核心资产(股债)占比不低于80%,卫星资产(黄金、REITs)占比不超过20%。

五、总结:“有花不完的钱”不是神话,而是科学的财富体系

通过对“4%法则”的解析与“永续财富循环”的构建,我们可以得出结论:“有花不完的钱”并非遥不可及的神话,也不是依赖“运气”或“巨额本金”的偶然结果,而是基于“科学规划、理性投资、风险控制、代际传承”的系统性工程。

4%法则为我们提供了财务自由的量化工具,其核心不是机械执行4%的提取率,而是理解“资产积累-合理配置-纪律提款-动态调整”的底层逻辑。要真正实现“花不完的钱”,需跳出单一法则的局限,构建包含“明确目标、多元收入、弹性支出、长期投资”的财务生态系统。

在中国市场,这意味着要结合本土金融环境调整策略:适当降低提取率以应对市场波动,增加租金、养老金等稳定收入来源,通过定投和低成本工具放大复利效应。更重要的是,财务自由不是终点,而是通过科学规划,让金钱成为生活的工具而非枷锁,在保障基本生活的同时,保留追求理想的底气。

- 4%法则

是这一工程的“基础工具”,它告诉我们:合理的支取比例与资产配置,是保证财富短期安全的关键;

- 永续财富循环

是这一工程的“顶层设计”,它要求我们:从“单一周期管理”升级为“全生命周期规划”,通过“资产增值引擎、动态支取策略、风险防护网、财富传承”四大模块,让财富在满足生活需求的同时,实现跨代永续。

最终,“有花不完的钱”的本质,不是“拥有无限的财富”,而是“拥有让财富持续为自己及后代服务的能力”。这种能力,无需依赖超高的收入或过人的运气,只需通过长期学习、理性规划与持续实践,任何人都可以逐步掌握。“花不完的钱”的秘诀,从来不是拥有多少财富,而是建立“收入覆盖支出、资产持续增值、风险可控可调”的良性循环——这正是4%法则带给我们的核心启示。

6897

6897

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言