1、概念

财务报表是反映企业财务状况、经营成果、现金流量的结构性表述。

2、基础分类(四表一注)

2.1、资产负债表

概念:反映某一特定日期的财务状况(静态表),反映了企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

像照相机,反映“此时此刻”(月底或年底)公司有多少资产、负债、股东权益。公司是动态的,过了这一时刻,数据就变了。

编制方法:资产=负债+所有者权益;

表现形式:

|

资产 |

负责及所有者权益 |

|---|---|

|

流动资产 |

流动负债 50000 |

|

货币资金 150000 | |

|

非流动负债 | |

|

非流动资产 |

所有者权益 |

|

实收资本 100000 | |

|

资产总计 150000 |

负债和所有者权益总计 150000 |

其他概念:

货币资金包括库存现金、银行存款、其他货币资金;

“存货” 项目金额=原材料+库存商品+周转材料+在途物资+材料采购+委托加工物资+生产成本+/-材料成本差异-存货跌价准备;

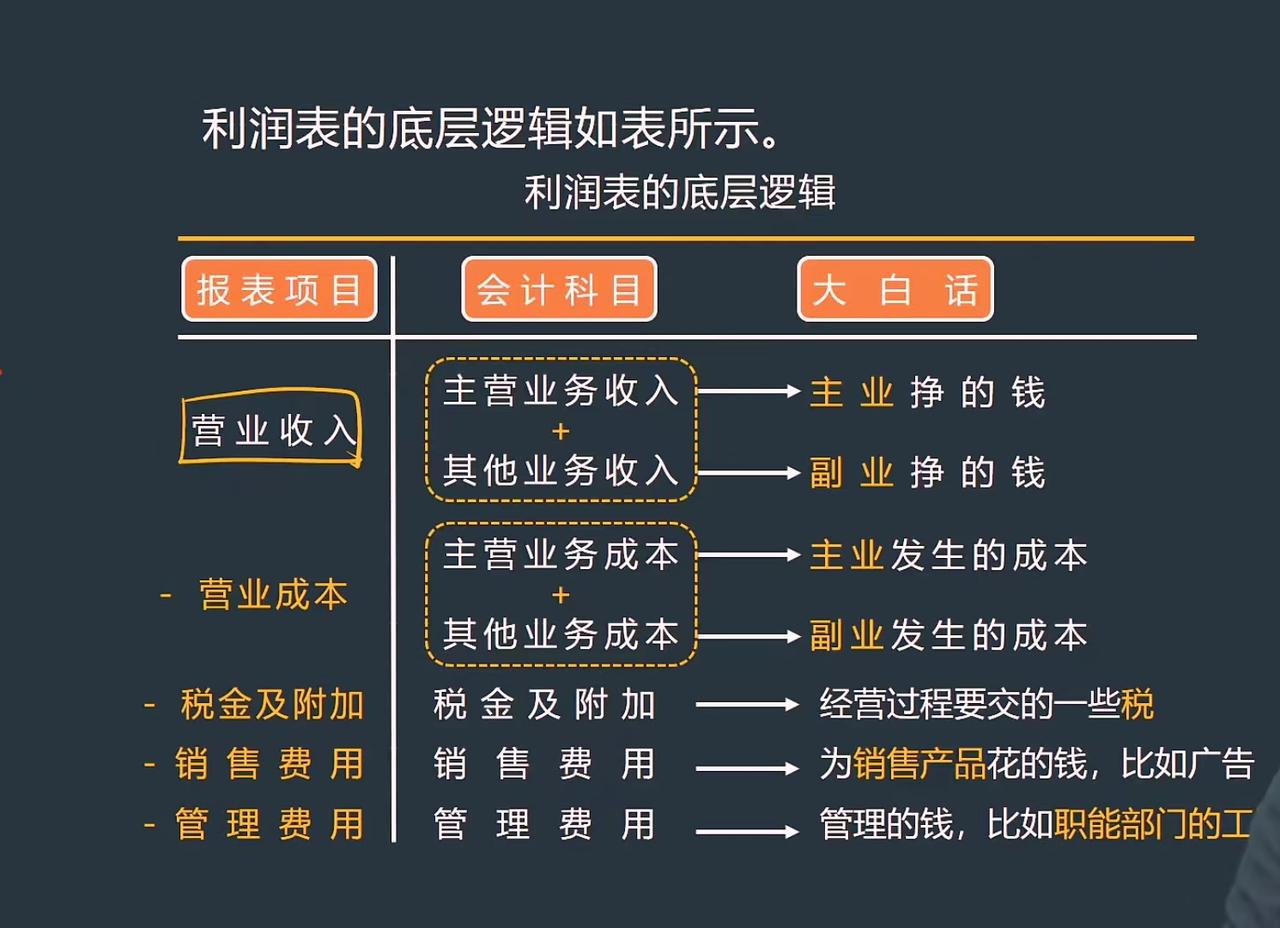

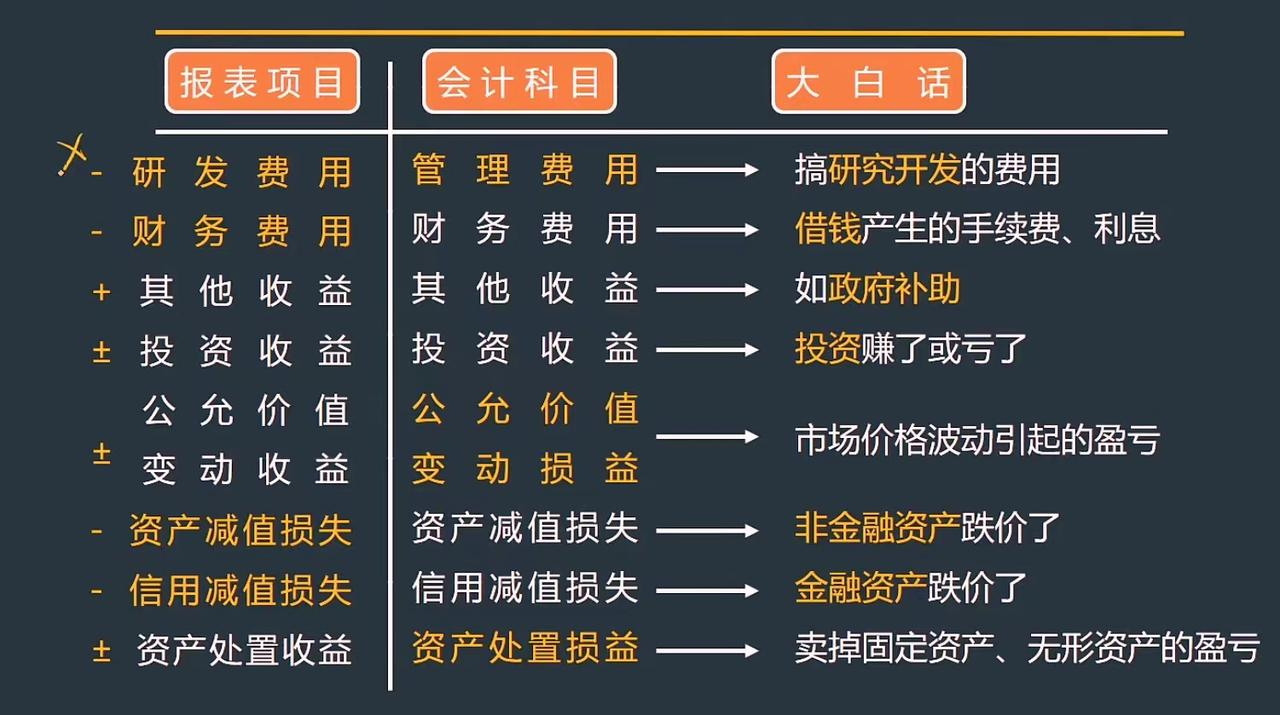

2.2、利润表

概念:反映一定会计期间的经营成果(动态表)。

像摄像机,反映的事过去一段时间(一个月或一年),公司产生了多少收入、成本。

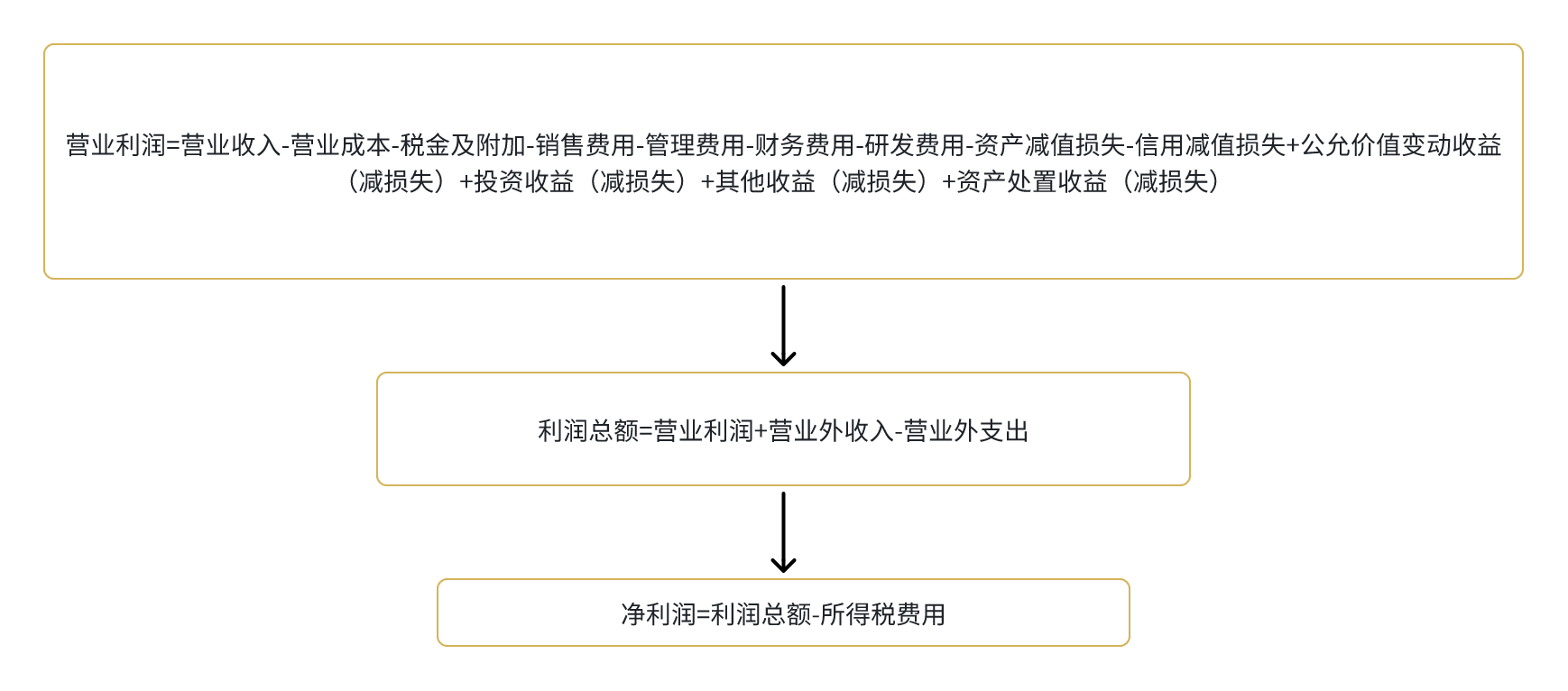

编制方法:利润=收入-费用;在我国,企业应采用多步式利润表,将同性质的收入和费用分别对比,包括营业利润、利润总额、净利润。

营业利润:不三,不考虑营业外收入、营业外支出、所得税;

利润总额:营业利润+营业外收入-营业外支出;

净利润:利润总额-所得税费用

利润表底层逻辑:

营业利润口诀:营业收入减成本,减去税金和四费,减去两损四收益。

2.3、现金流量表

概念:反映一定会计期间现金和现金等价物流入和流出。

像点钞机,反映过去一段时间(一个月或一年),公司产生的现金收支,只要有现金进出,无论什么原因,都有经过这台点钞机。

有利润,不一定有存款(可能是坏账或赊账,赚钱不等于有钱),衡量企业资金流,需要看现金流量表,利润表反映的经营成功。

相关概念:

现金,是指企业库存现金及可以随时用于支付的存款;

现金等价物,是指企业持有期限短、流动性强、易于转换为已知金额现金、价值变动风险小的投资,如三个月到期的债券投资。

现金净流量=现金流入量-现金流出量

分类:

-

经营活动现金流量净值:

流入:销售所得到的现金、税费返还

流出:采购支出的现金、发放工资

-

投资活动现金流量净值:

流入:处置资产/子公司收到的现金

流出:购买资产、投资的现金支出

-

筹资活动现金流量净值:

流入:收到投资、取得借款的现金

流出:偿还债务、分配股息的现金

2.4、所有者权益表

概念:反映所有者权益各组成部分的增减变动情况。

2.5、附注

概念:对报表中列示项目含义的补充说明,以及对未列示项目的说明。

3、按报表期间分类

中期财务报表(月报、季报、半年报)

年度财务报表

4、按编报主体分类

个别财务报表

合并财务报表

993

993

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言