一、研发背景

“最终受益人”是指在公司、信托或任何法律安排或结构中拥有最终经济利益或所有权的人。他们虽然不一定是直接名义上的所有人,但通常是通过持有股份、信托或其他形式的控制关系,能够实质性地影响和控制这些资产或安排;“受益所有人”是指拥有受益所有权、对所得或所得据以产生的权利或财产具有所有权和支配权的人,通常对资产、资金或权益具有实际控制力。最终受益人和受益所有人在一定条件下尤其是企业股权结构方面是具有一定重叠性的。

准确识别最终受益人和受益所有人对于维护金融透明度、防范金融犯罪以及促进合规管理具有重要意义。通过准确识别和记录这些数据,金融机构和监管机构能够有效追踪资金流向,防止洗钱、恐怖融资等非法活动,同时也有助于提高公司治理水平,确保企业决策的合法性和透明度。然而某些公司采用复杂的所有权和控制结构,例如通过使用名义股东、信托或空壳公司等方式来掩盖真实的所有权和控制权,增加了识别最终受益人和受益所有人的难度。

鉴于此,白牛科技基于中国人民银行、国家市场监督管理总局联合印发的《受益所有人信息管理办法》,推出了最终受益人和受益所有人算法,助力于精准识别出在公司、信托或任何法律安排或结构中的最终受益人和受益所有人,进而维护企业透明度和合规性,以及防止企业非法活动。

二、主要应用场景

(一)打击金融犯罪与反洗钱

通过准确识别和验证最终受益人和受益所有人,金融机构和监管部门能够穿透复杂的金融交易结构和公司股权架构,深入了解客户背后的真正控制者和受益者,进而更好地监控资金流向和异常交易行为,达到有效预防和识别洗钱、恐怖融资等非法活动的目的。这有助于维护整个金融体系的稳定和安全,切实保护公众利益。

(二)企业风险识别与管理

通过识别企业的最终受益人和受益所有人,企业可以深入了解其背后的股权结构和利益关系。这有助于企业在进行投资、并购、合作等业务决策时,评估潜在的商业风险,例如识别受益所有人的不良信用记录或法律纠纷,从而避免与高风险企业合作。此外,通过分析受益所有人的关联企业信息,企业可以发现潜在的风险传导路径,及时进行风险预警和管理。

(三)防止企业税收规避

税务机关可以利用最终受益人和受益所有人信息准确追踪到资金的最终流向和实际控制人,进而识别那些通过多层嵌套公司、关联交易等手段来转移利润以逃避纳税义务的行为。例如,某些企业利用在低税率地区设立子公司或空壳公司来转移利润,进而减少应纳税额。而分析受益所有人数据能够让税务机关发现这种异常的利润转移路径,并追溯到资金的实际受益者,确保其按照规定缴纳税款,防止税收流失。

(四)合作与信息共享

各个金融机构、税务机关和反洗钱监管机构可以通过共享最终受益人和受益所有人信息,共同识别和防范金融犯罪风险。这种信息共享有助于打破信息孤岛,提高监管效率和透明度,使各方能够更全面地了解企业的所有权结构和实际控制情况,进而更好地进行风险评估和监管决策。此外,在跨国合作中,最终受益人和受益所有人信息的共享也有助于各国监管机构协同打击跨境金融犯罪,提高全球金融市场的透明度和稳定性。

三、最终受益人和受益所有人算法

(一)识别标准

白牛科技根据中国人民银行和国家市场监督管理总局发布的《受益所有人信息管理办法》(中国人民银行 国家市场监督管理总局令〔2024〕第3号),推出了一套最终受益人和受益所有人识别算法。该算法的识别标准主要包括:一是通过直接或间接方式最终拥有备案主体25%以上股权、股份或合伙权益的自然人;二是虽未满足第一项标准,但最终享有备案主体25%以上收益权或表决权的自然人;三是虽未满足前两项标准,但单独或联合对备案主体进行实际控制的自然人。这些标准旨在确保能够准确识别出企业背后的实际控制者和受益者,从而提高企业透明度,防范金融风险和非法活动。

| 中国人民银行 国家市场监督管理总局令〔2024〕第3号 (受益所有人信息管理办法) 第六条 符合下列条件之一的自然人为备案主体的受益所有人: (一)通过直接方式或者间接方式最终拥有备案主体25%以上股权、股份或者合伙权益; (二)虽未满足第一项标准,但最终享有备案主体25%以上收益权、表决权; (三)虽未满足第一项标准,但单独或者联合对备案主体进行实际控制。 前款第三项所称实际控制包括但不限于通过协议约定、关系密切的人等方式实施控制,例如决定法定代表人、董事、监事、高级管理人员或者执行事务合伙人的任免,决定重大经营、管理决策的制定或者执行,决定财务收支,长期实际支配使用重要资产或者主要资金等。 |

(二)算法模型

白牛科技最终受益人和受益所有人算法具体步骤如下:

1.确定企业股权结构:详细了解并计算该企业的所有股权结构,包括各个层级有多少股东以及每个股东的持股比例。

2.计算每层股东分别持股比例:对每一层级的股东进行持股比例计算,对股东持股比例进行逐级相乘。

3.股权穿透识别:对该公司的股权进行层次遍历,包括工商的持股比例或者针对已经上市的公司进行特殊计算,计算出所有可能的持股路径,并对每个路径的持股比例进行累加,得到一个最终的持股比例。通常穿透识别的结束直到股东是自然人或者是政府机构和国外公司。

4.确定受益所有人和最终受益人:判断每条持股比例中最高的那一条,选取该条路径最终节点为该企业的最终受益人,所有路径中选取超过某个设定阈值的几条,其最终节点被认为是受益所有人。

特殊情况:当识别的结果没有自然人股东,这时认定该企业的法人为受益所有人或者最终受益人。

四、数据内容

(一)数据样例

白牛科技基于中国人民银行和国家市场监督管理总局发布的《受益所有人信息管理办法》的识别标准,对收集到的企业股权架构和利益关系信息进行精准分析和计算,得到白牛最终受益人和受益所有人数据库,数据库字段内容涵盖企业UID、个人UID、最终受益人名称、受益所有人名称、最终持股比例、是否历史数据、持股链条等,如表1所示。

表1 白牛最终受益人与受益所有人数据样例表

| 类别 | 字段 | 内容 |

| 最终受益人 | 企业UID | 270630 |

| 个人UID | 51721233 | |

| 受益人名称 | 董晓斌 | |

| 最终持股比例 | 37.35% | |

| 是否历史数据 | 是 | |

| 持股链条 | 董晓斌->石家庄科迪药业有限公司->中国通宝投资控股有限公司 | |

| 受益所有人 | 企业UID | 279623 |

| 个人UID | 37097630 | |

| 受益人名称 | 宋修红 | |

| 最终持股比例 | 0.1960% | |

| 是否历史数据 | 是 | |

| 持股链条 | 宋修红 98.0000%->石家庄市中磊建筑工程有限公司 2.0000%->河北建弘电力工程有限公司 10.0000*->中国华瑞投资控股有限公司 |

(二)数据分析

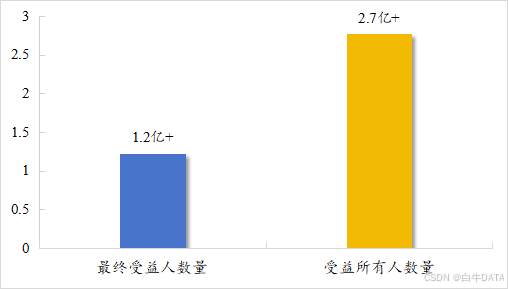

根据白牛科技统计结果显示,截至目前,处于存续期的市场主体,可通过每条持股比例中最高的一条路径的最终节点来计算识别的最终受益人数量超过1.2亿,同时可通过25%股权比例计算识别的受益所有人数量超过2.7亿,两者之间的重合度达到四成以上。

图1 最终受益人数量和受益所有人数量

五、数据优势

(一)算法精准可靠

白牛科技在最终受益人和受益所有人识别过程中,精细确定股权结构,摸排各层级股东及持股详情以搭建精准框架,通过逐级相乘精准展现股权变动;同时,股权穿透识别兼顾多类特性,算出持股路径与累加比例,深挖关键端点拓宽数据维度;确定受益方时,依最高持股锁定最终受益人、巧用阈值筛出受益所有人,无自然人股东时认定企业法人,使得白牛科技最终受益人和受益所有人算法更加精准可靠,为金融机构和监管部门提供了强有力的数据支持。

(二)历史留痕可追踪

白牛科技最终受益人和受益所有人数据库对主体名称,以及重要的关联主体如股东、高管等历史变更可进行追踪并提取,留痕方便追溯,有助于深入了解企业的发展历程和股权结构变化,从而更准确地识别最终受益人和受益所有人及其变动情况。

(三)更新速度快

白牛科技最终受益人和受益所有人数据库更新速度快(更新时效可达T+1),能够及时反映企业的最新情况,包括最终受益人和受益所有人的变更情况等,让用户获取到的信息具有时效性,有助于及时发现潜在的风险和变化。

264

264

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言