💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

💥1 概述

一、引言

在当今金融市场高度数字化、信息化的浪潮下,算法交易已成为主流交易模式之一。它依托计算机程序,依据预先设定的规则与策略,自动执行交易指令,在分秒必争的市场中捕捉获利机会、管控风险。机器学习作为人工智能领域的核心技术,凭借其强大的数据处理、模式识别与自动学习能力,深度融入算法交易体系,为交易决策注入智能动力,开启了金融交易自动化、智能化的新篇章。

二、机器学习基础与算法交易适配性

1. 机器学习核心要素:机器学习旨在让计算机系统从数据中自动学习规律与模式,构建预测模型。其关键组件涵盖数据、模型、算法。数据作为基石,可为交易历史价格、成交量、宏观经济指标、公司财报数据等多元信息;模型是对金融市场复杂关系的抽象表征,如线性回归、决策树、神经网络等;算法则负责驱动模型学习优化,包含梯度下降优化算法、随机森林算法构建规则等,依据数据不断调整模型参数,逼近最优决策边界。 2. 适配金融交易特性:金融市场数据量大、高频且噪声多,传统交易策略难以精准捕捉瞬息万变的行情。机器学习算法擅长处理海量、非线性数据,能从历史交易轨迹中挖掘隐藏的价格趋势、波动周期、市场情绪与各类资产关联,突破人类认知局限,快速适应市场动态变化,提前预判风险收益,为算法交易策略优化提供有力支撑。

三、机器学习在算法交易中的典型应用

1. 趋势预测与时机捕捉:利用时间序列分析算法,如长短期记忆网络(LSTM)、 prophet 等,对股票、期货、外汇等资产价格走势建模预测。通过学习历史价格序列中的长期趋势、短期波动及季节性规律,在上升趋势起始点适时买入,下跌初期及时卖出,助力投资者踏准市场节奏,斩获丰厚回报。例如在股市牛市初期,模型精准识别启动信号,推动算法大量建仓;熊市预警时快速清仓避险,有效保护资产。 2. 风险评估与管理:基于机器学习的风险模型,整合市场风险、信用风险、流动性风险等多维度指标。采用聚类分析、主成分分析(PCA)等手段降维处理复杂数据,识别高风险交易场景;运用支持向量机(SVM)、朴素贝叶斯等分类算法构建风险预警系统,实时监控投资组合风险敞口。当风险超阈值,自动触发止损、套期保值等风控措施,确保资产稳健运行,如在外汇交易波动加剧时,提前调整头寸对冲汇率风险。 3. 交易策略优化与个性化定制:借助强化学习算法,将交易过程构建为智能体与环境(金融市场)的交互博弈。智能体依据市场状态采取买卖、持仓、观望等行动,环境反馈收益或损失作为奖励信号,驱动智能体不断优化策略,追求长期收益最大化。同时,结合投资者风险偏好、投资目标、资金规模等个性化因素,利用协同过滤、深度学习模型为不同用户量身打造适配交易策略,满足多元化需求。

四、机器学习驱动算法交易的实现流程

1. 数据采集与预处理:从金融数据库、新闻资讯、社交媒体等多源收集数据,涵盖价格、成交量、财报、舆情等。清洗数据,去除异常值、缺失值;进行标准化、归一化处理,统一数据量纲;通过特征工程提取技术指标、动量因子、波动率因子等有效特征,为模型学习夯实基础。 2. 模型选择与训练:依据交易目标与数据特性,遴选适配机器学习模型,如预测价格选 LSTM,风险分类用 SVM。划分训练集、验证集、测试集,采用交叉验证等技术防止过拟合。运用梯度下降、随机梯度下降等优化算法,依据训练数据迭代调整模型参数,使模型预测值与真实值偏差最小,学习到稳健市场规律。 3. 策略部署与实时监控:将训练好的模型集成至算法交易系统,依据模型输出生成交易指令,自动下单、撤单。搭建实时监控平台,跟踪交易执行情况、市场动态变化,一旦发现模型失效、市场异动或策略偏离预期,及时预警并启动应急机制,如暂停交易、重新训练模型。 4. 模型评估与持续优化:定期使用测试集、新采集的市场数据评估模型性能,考量准确率、召回率、夏普比率、最大回撤等指标。依据评估结果,针对性调整模型架构、参数、特征,引入新数据、新算法持续迭代优化,确保交易策略与时俱进,契合市场演进轨迹。

五、优势尽显

1. 决策效率飙升:机器学习能在毫秒级瞬间处理海量数据、完成复杂计算,实时生成交易决策,远超人类交易员手动分析速度,在高频交易场景优势显著,不错过转瞬即逝的交易窗口,高频捕捉微小价差获利。 2. 策略适应性卓越:自动适应市场结构、参与者行为、宏观经济环境变化,动态优化策略。如股市风格切换,从价值投资主导转成长股行情时,模型迅速调整选股、择时策略,始终贴合市场趋势,保持竞争力。 3. 风险管控精准:全方位、多维度监测风险,精准量化风险程度,提前制定应对预案。相较于人工凭经验风控,避免主观判断失误,及时化解黑天鹅事件冲击,为投资组合筑牢安全防线。

六、挑战剖析

1. 过拟合风险:金融数据复杂多变,模型易过度学习训练集噪声、局部特征,导致泛化能力欠佳,在新市场环境表现失准。如依据特定时段股市涨跌模式训练模型,换个周期或市场可能失效,错失交易良机甚至引致亏损。 2. 市场黑箱难题:部分复杂机器学习模型(如深度神经网络)决策过程类似黑箱,难以直观解释输入数据与输出决策逻辑关系,投资者对其信任度受限,监管审查也面临挑战,难从原理层面确保交易合规、公平。 3. 数据质量瓶颈:金融数据存在误差、滞后、不完整等问题,若依赖质量欠佳的数据训练模型,无异于沙上建塔。像财报数据延迟发布、新闻报道虚假信息干扰,均会误导模型学习,输出错误决策。

七、应对策略与发展趋势

1. 强化模型评估与正则化:采用更严苛评估指标、交叉验证技术、早停法等,配合 L1/L2 正则化,约束模型复杂度,防止过拟合,提升泛化性能;引入迁移学习,让模型借鉴其他市场、时段经验,增强适应性。 2. 模型可解释性探索:研发可解释机器学习模型,如基于决策树、线性回归的混合模型,局部可解释神经网络,以可视化、规则提取等方式揭示决策依据,提升投资者、监管者理解与信任。 3. 高质量数据生态构建:打造多元、实时、精准金融数据采集与校验体系,融合区块链确保数据真实性、不可篡改;利用大数据技术挖掘另类数据(如卫星图像、专利申请)补充传统数据源,为模型提供优质“燃料”。

八、结论

机器学习赋能算法交易,重塑金融投资决策范式,为市场注入高效、智能活力。尽管荆棘载途,面临过拟合、黑箱、数据质量等诸多挑战,但随着技术革新、监管完善、数据生态优化,有望突破困境,持续拓展应用边界,引领金融交易迈向更智慧、稳健、公平的未来。

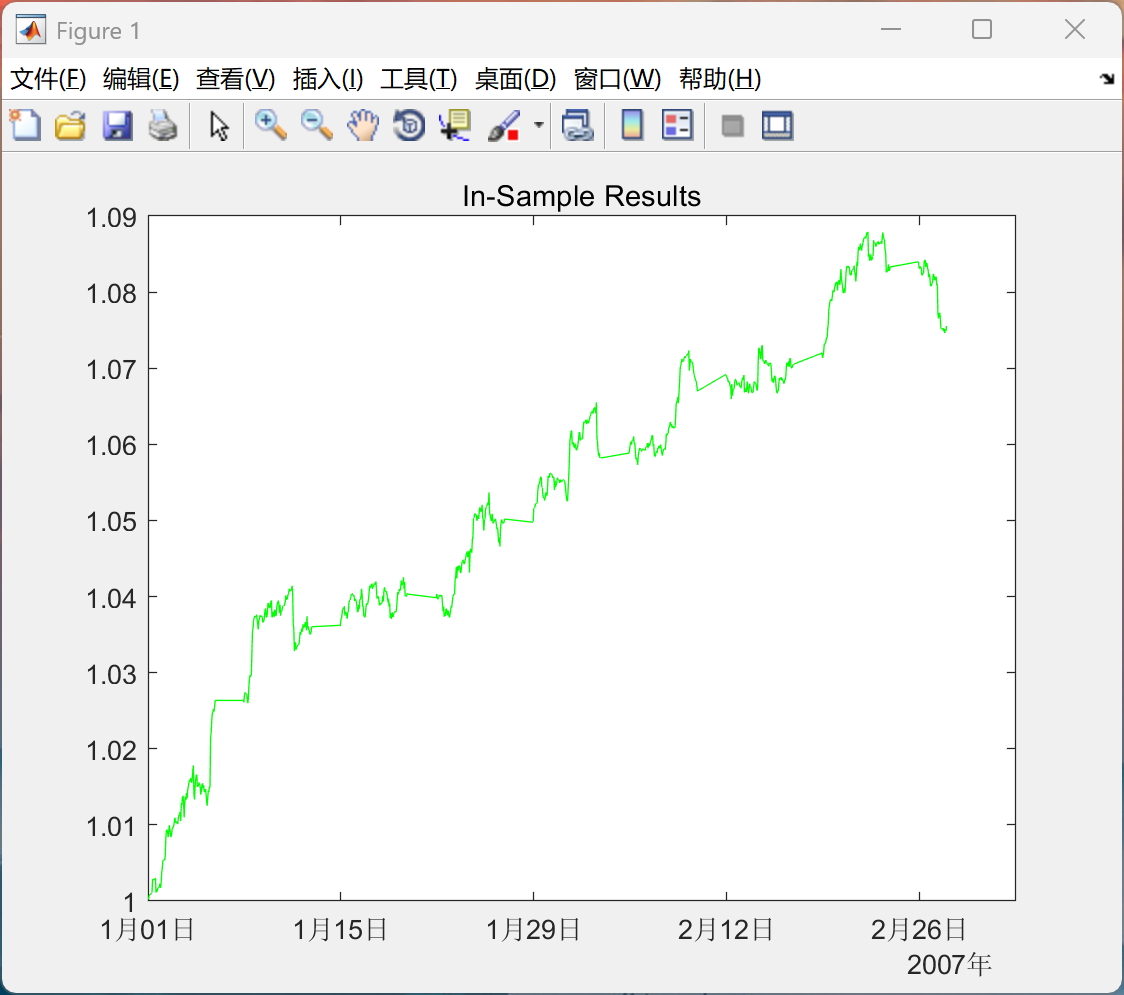

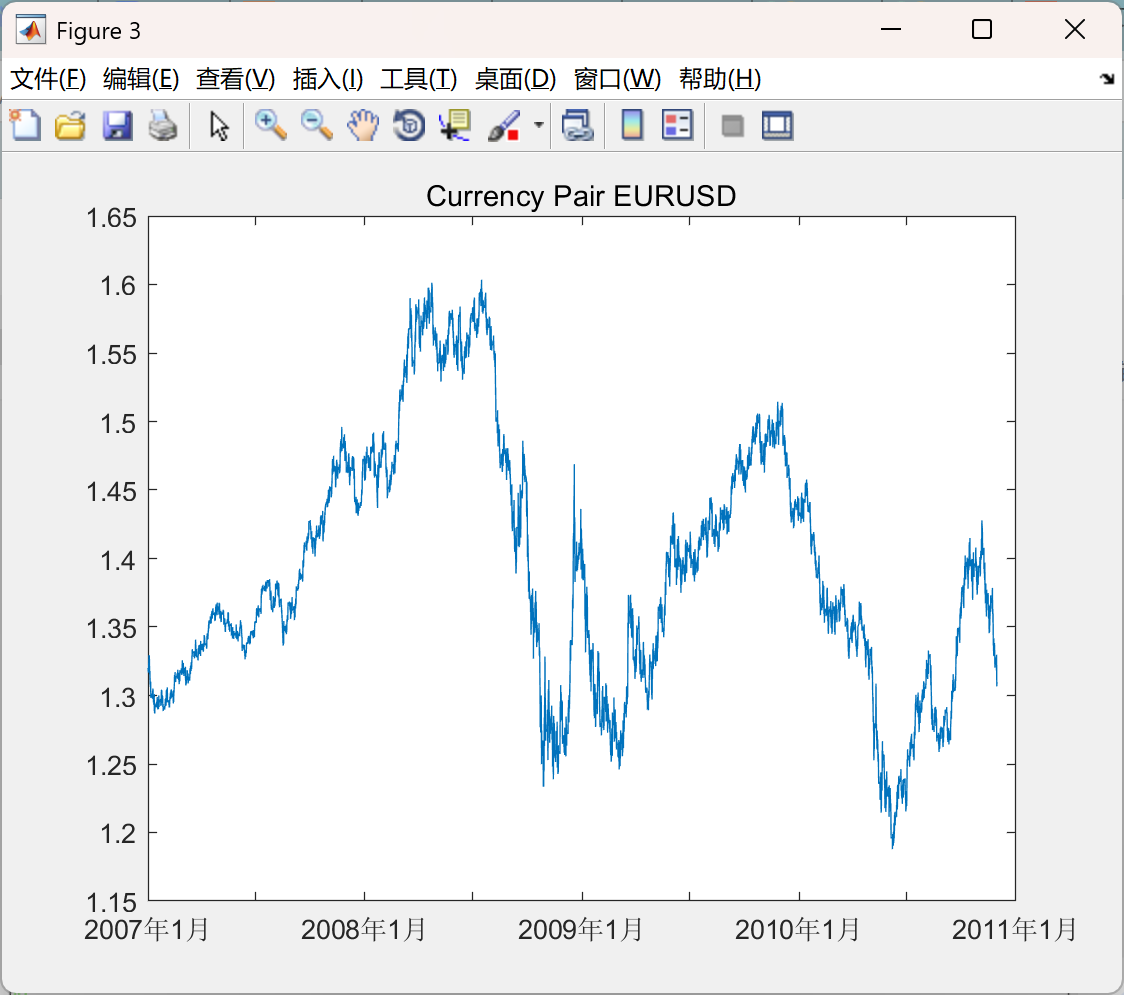

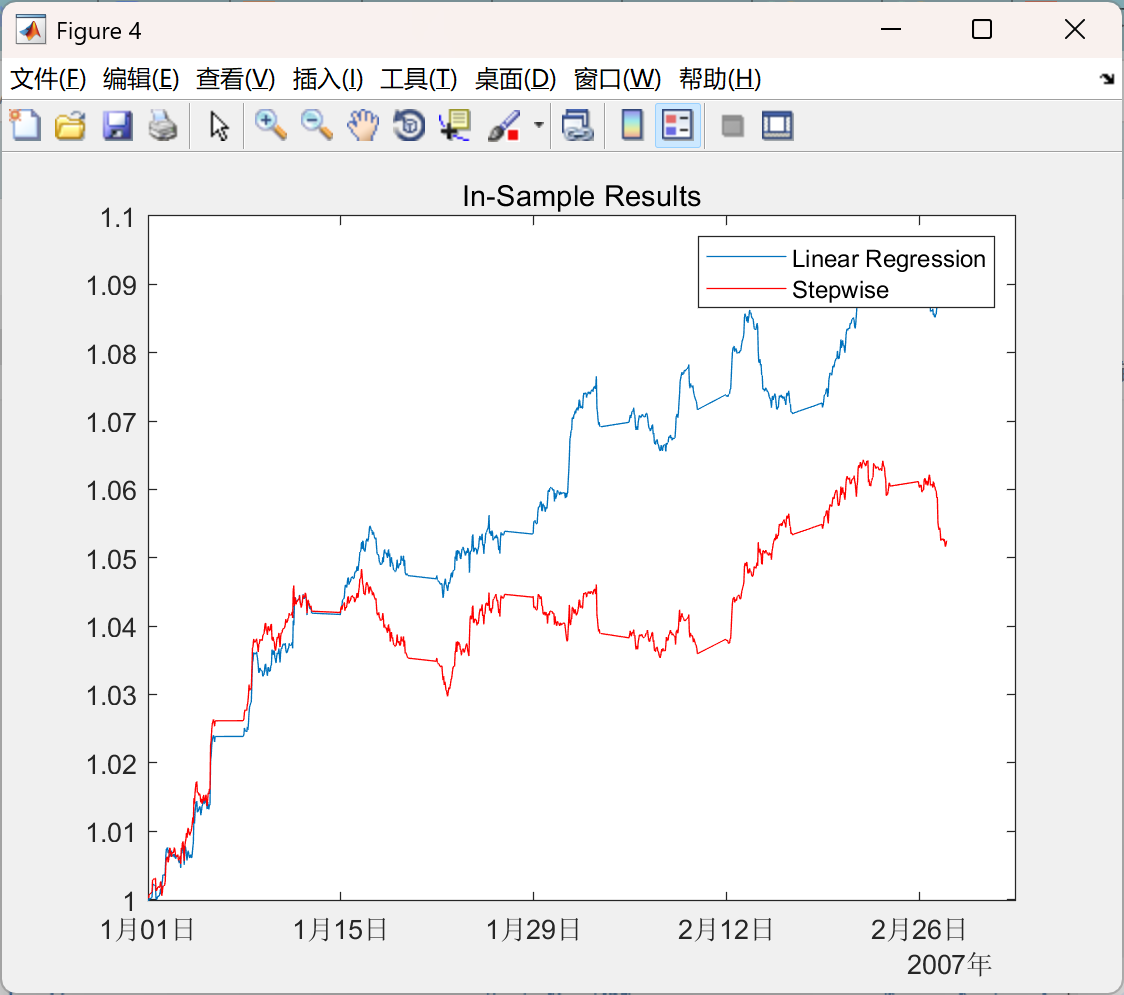

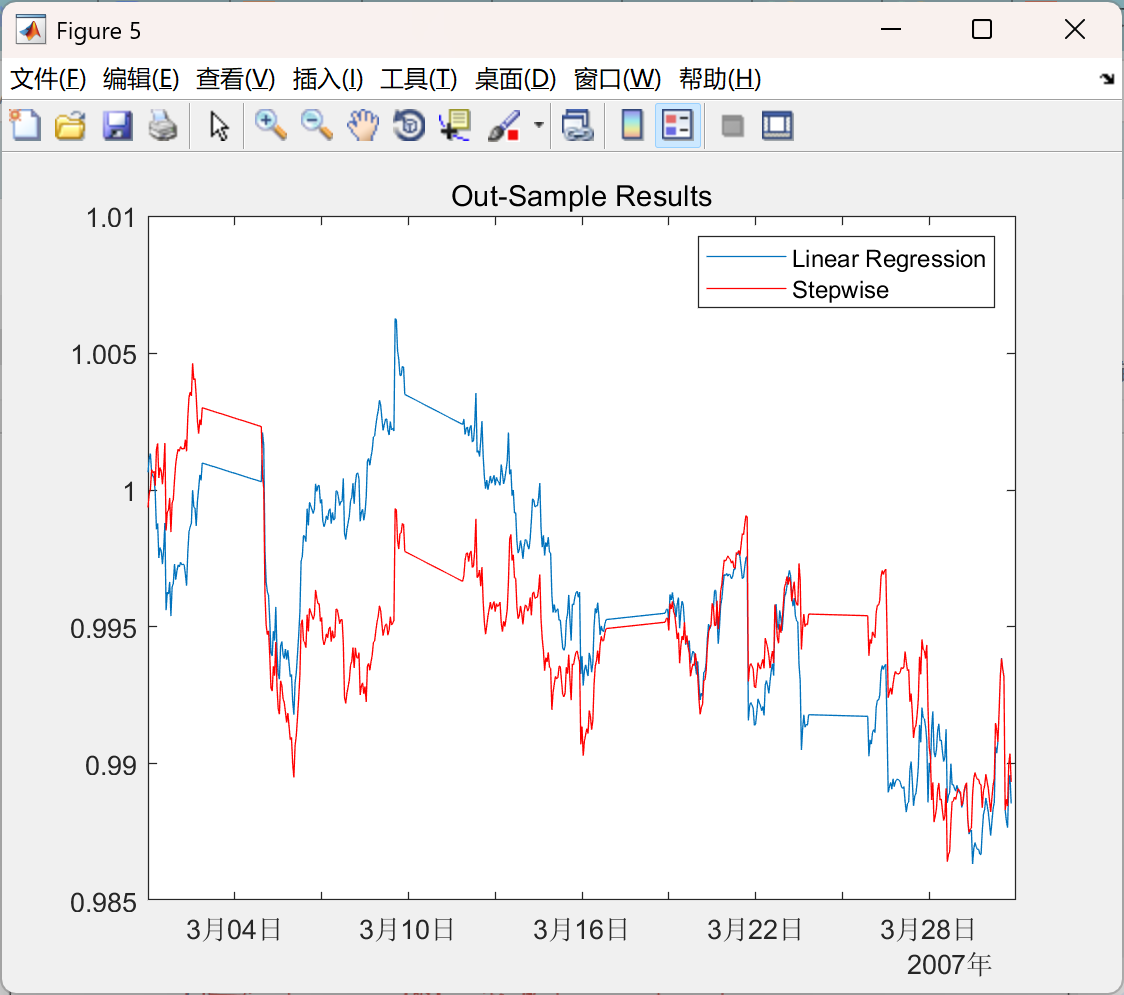

📚2 运行结果

部分代码:

logCommand('Loading historical results')

load('fxData');

%% Batch process...

%

% Set up our initial window of the first month. Note that we're using the

% dateshift command to find the last day of the month

inSampleStart = datetime('01-Jan-2007');

outSampleStart = datetime('01-Feb-2008');

outSampleEnd = datetime('28-Feb-2008');

%% Run the backtest

% Create an empty placeholders to store all the results

allReturns = timetable;

regTrades = [];

mlTrades = [];

logCommand('Starting Backtest');

% Are we implementing a trading cost into our backtest?

tradingCost = true;

if tradingCost

% Estimate the trading cost as the median size of the bid-offer spread

tc = nanmedian(prices.Ask - prices.Bid) / nanmean(prices.Mid);

else

tc = 0;

end

% Minimum pip return for the classification

minPip = 1.5;

% Use a while loop to go throuh our data

while outSampleStart < X.Time(end) && outSampleEnd < X.Time(end)

% Get the in-Sample end date

inSampleEnd = inSampleStart + calendarDuration(1,0,0) - caldays(1);

% Get the in-sample

tr = timerange(inSampleStart , inSampleEnd);

xInSample = X(tr , 4:end);

yInSample = y(tr , :);

% Shift the timerange so we can get the out of sample data

outSampleStart = inSampleEnd + caldays(1);

outSampleStart = dateshift(outSampleStart , 'start' , 'month');

outSampleEnd = dateshift(outSampleStart , 'end' , 'month');

% Get the out-sample

tr = timerange(outSampleStart , outSampleEnd);

time = X.Time(tr);

xOutSample = X(tr , 4:end);

yOutSample = y(tr , :);

% Train the models

[thisMonthRegressionReturns , thisMonthRegTrades] ...

= fxRegressionModel(xInSample , yInSample , xOutSample , yOutSample , tc);

[thisMonthMachineReturns,thisMonthMLTrades,tree] ...

= fxMachineLearningModel(xInSample , yInSample , xOutSample , yOutSample , tc , minPip);

%Store the trades - we can do some analysis on these if we want

regTrades = [regTrades ; thisMonthRegTrades]; %#ok<*AGROW>

mlTrades = [mlTrades ; thisMonthMLTrades]; %#ok<*AGROW>

% Store this month's returns

thisMonthReturns = timetable(...

time , ...

thisMonthRegressionReturns , ...

thisMonthMachineReturns , ...

'variablenames' , {'RegReturns' , 'MachineReturns' });

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。

[1]陶永康.深度学习下算法交易策略研究[D].华北水利水电大学,2023.DOI:10.27144/d.cnki.ghbsc.2023.000243.

[2]刘琦凯.基于机器学习的量化投资系统[D].北京邮电大学,2019.

🌈4 Matlab代码实现

3998

3998

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言