经济下行期,"口红效应"商品的核心特征包括价格相对低廉、能提供即时愉悦与心理安慰,并且通常作为更昂贵消费的替代品,游戏消费完美契合了这些特征。

一、口红效应理论基础与游戏行业定位

1.1 口红效应本质:经济压力下的廉价情感补偿机制

口红效应作为一种经典的经济现象,其核心机制在于经济下行压力触发消费者心理与行为的系统性转变。当宏观经济健康度恶化时,消费者会主动削减在房产、汽车、高端旅游等大宗商品或高价服务上的支出,但由于对心理慰藉和情绪释放的刚性需求依然存在,其消费焦点便会转向那些单价较低但能提供即时情感满足的“廉价非必要之物”。这种消费替代的逻辑在于,此类商品的绝对价格门槛低,使得消费者能够以较小的经济代价获得显著的心理补偿,其产生的替代效应往往能够超越因收入减少而导致的整体消费收缩。

该效应的形成深度契合了经济危机时期消费者的特定心理状态。面对失业风险增加、收入预期悲观等压力,个体更容易产生焦虑和苦闷情绪,从而更倾向于寻求低成本的情感宣泄与放松途径。此时,像口红、电影票或小型娱乐产品这类商品,因其兼具实用价值与情感附加意义,能够快速提升个人情绪状态,故而需求可能逆势增长。历史上,美国大萧条时期化妆品销量的上升、2001年“9·11”事件后口红销售额的翻倍,以及2008年金融危机期间“放松消费”的走俏,都反复验证了这一规律。

口红效应的适用性对商品品类有着明确的要求。成功的载体通常需要满足三个关键条件:首先,产品需具备超越基本实用功能的附加情感价值,能够直接作用于消费者的心理满足感;其次,产品的绝对价格必须足够低廉,以确保在经济紧缩时期仍能被广泛承受;最后,商家需有能力通过营销手段创造或强化特定的消费情境,从而激发消费者的购买欲望。这使得娱乐消费,如电影、小游戏等,因其固有的休闲属性和相对较低的消费门槛,成为口红效应的典型表现领域。

1.2 游戏消费属性:数字时代的口红效应载体潜力

游戏产品,特别是网络游戏和移动游戏,其内在属性使其在数字时代具备了成为口红效应理想载体的巨大潜力。首先,从价格弹性来看,游戏消费呈现出显著的分层与碎片化特征。一方面,主流游戏采用买断制、订阅制或免费加内购(微支付)模式,其初始进入成本或单次消费金额极低,完美契合了经济压力下消费者对价格的高度敏感性。这种“无痛化”的支付方式降低了消费决策的心理门槛,使游戏成为一种易于获得的廉价娱乐选择。

更重要的是,游戏能够提供强大的即时满足感与情感避风港作用。通过精心设计的任务、奖励和社交互动,游戏能快速刺激多巴胺分泌,为玩家带来即时的成就感和愉悦体验,有效缓解现实生活中的经济压力与焦虑情绪。这种即时的多巴胺刺激使其成为一种高效的“数字麻醉剂”,满足了经济低迷时期人们对低成本心理慰藉的核心需求。正如2008年金融危机期间,网络游戏因其“收费低廉、内容轻松”的特点,被明确描述为有利于缓解人们因经济不景气造成的心理压力的“反经济周期产业”。

游戏的社交功能进一步强化了其情感补偿价值。在经济危机导致线下社交活动减少的背景下,游戏内置的虚拟社区和团队协作玩法为玩家提供了重要的线上社交连接与归属感。这一点在2020年新冠疫情期间得到极致体现,居家隔离政策催生了巨大的线上互动需求,游戏成为了维系社交的重要工具,从而催化了行业收入的爆发式增长,这从侧面印证了其作为情感避风港的适配性。此外,游戏内容的多样性和持续更新能力,也能不断为用户提供新鲜感,维持其长期黏性,巩固其作为廉价情感补偿载体的地位。

二、历史危机时期游戏消费实证分析

2.1 2008年次贷危机:硬件与内容销售双增长印证初步韧性

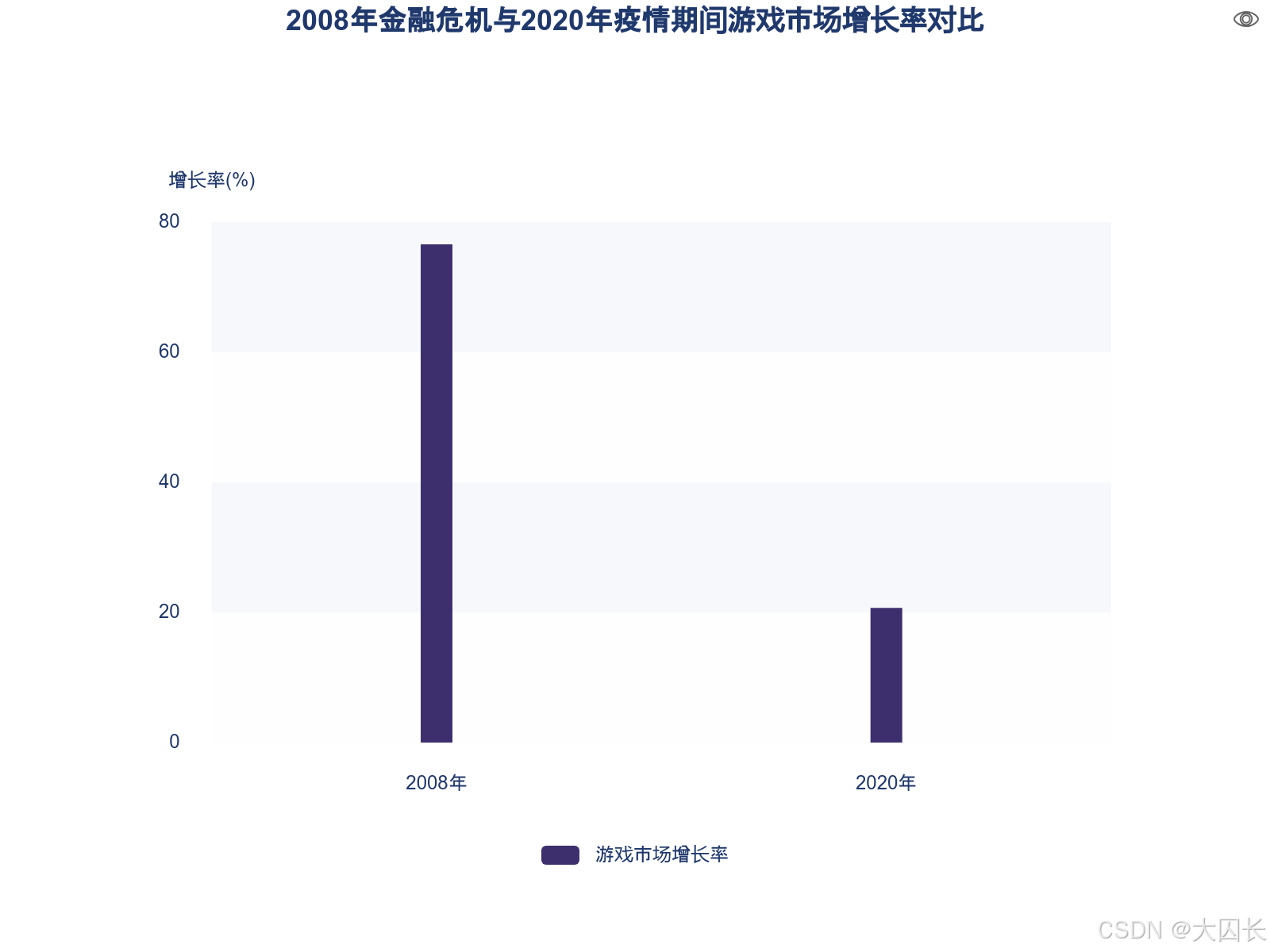

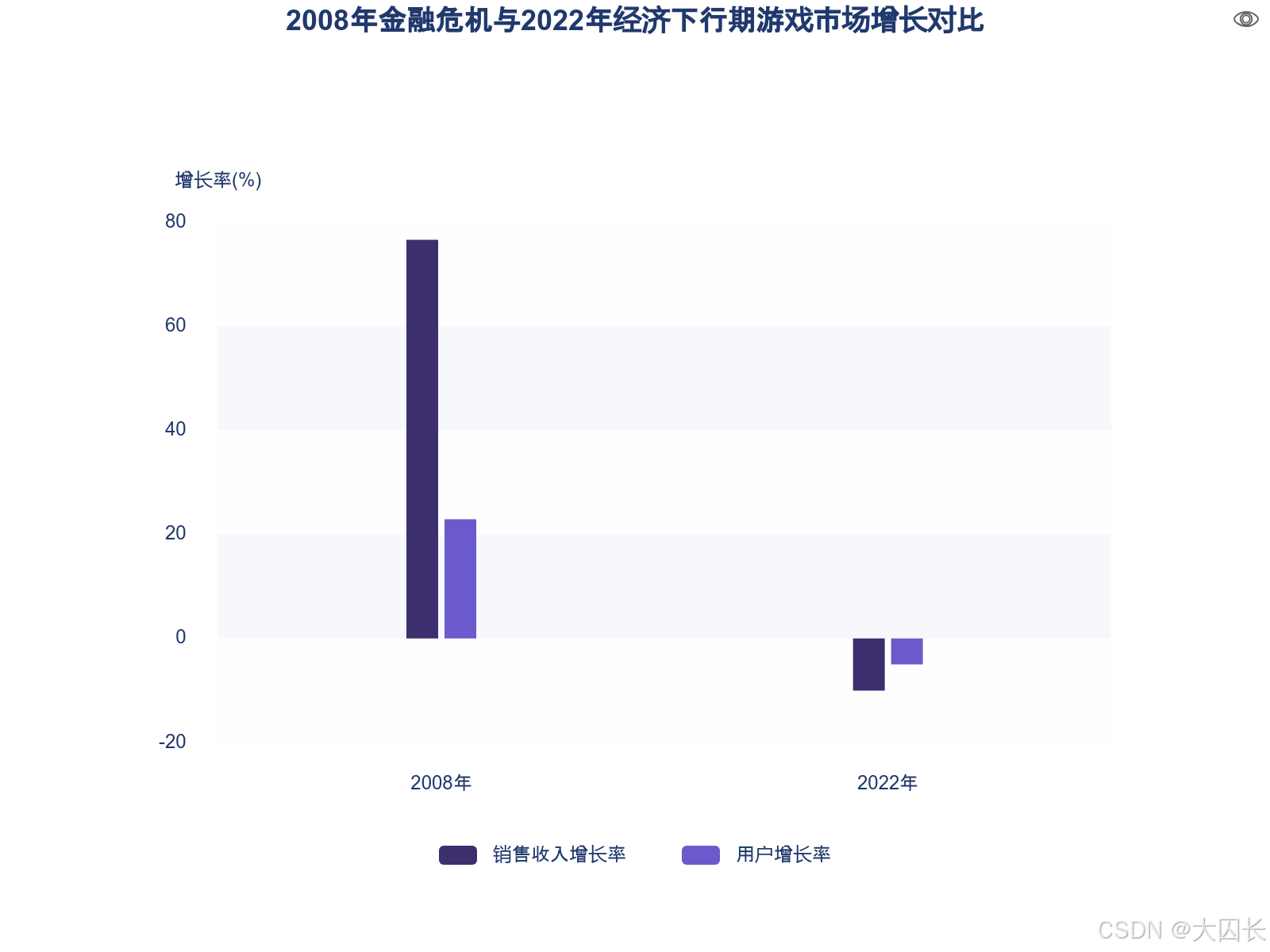

2008年次贷危机期间,全球游戏市场展现出显著的逆周期韧性,硬件与内容销售均实现双线增长。美国作为危机中心市场,游戏产业消费总额达到117亿美元,同比逆势大涨23%,同期主机游戏销量达1.89亿份。这一增长态势与遇冷的奢侈品行业形成鲜明对比,印证了游戏作为低成本情感补偿品的替代价值。同期美国游戏产业整体保持43%的高增长,进一步验证了经济衰退时期娱乐消费的结构性转移。

中国市场同样呈现爆发式增长,2008年网络游戏市场规模达到183.8亿元,较2007年大幅增长76.6%。其中自主研发网游销售收入达110.1亿元,大型角色扮演类网游贡献150.8亿元收入,新兴的网页游戏市场首次被统计并达到5.2亿元。用户规模扩张至4936万,为市场增长提供坚实基础。消费结构变化尤为关键:每月消费200-500元的中低消费层次玩家占比同比提高12个百分点,明确显示经济压力下玩家向低成本娱乐方式的转移,直接验证口红效应机制。

行业抗风险能力源于其独特的商业模式。中国网游企业凭借现金充足、销售链扁平、无账期等优势,在金融危机中相比依赖银行贷款的传统行业更具韧性。玩家人均消费仅50-200元人民币的低门槛特性,使其成为高价线下娱乐的理想替代品。北美市场虽用户规模较小,但月均ARPU值达100-200美元的高消费能力,支撑了海外市场的持续扩张。

企业战略调整进一步强化增长动能。完美时空海外销售额在前三季度达到1900万美元,占整体销售收入近13%,同比激增近两倍。国产游戏出口业务持续扩张,2008年出口额超1亿美元,较2007年5500万美元大幅提升。企业逆势加速产品发布,完美时空接连推出《赤壁》《热舞派对》等新作,并设立北美子公司主动拓展市场,体现行业在危机中的进攻性战略。

2.2 2020年疫情封锁:居家需求催化行业收入爆发式跃升

2020年全球疫情封锁期间,游戏行业迎来爆发式增长,居家需求催化下行业收入显著跃升。中国游戏市场实际销售收入达2786.87亿元,同比增长20.71%,远超同期多数娱乐产业表现。疫情封锁政策使游戏成为另一种社交方式,填补了线下社交空缺,凸显其作为必需娱乐替代品的不可替代性。

电子竞技行业在疫情冲击下实现反向增长,2021年中国电竞行业营收规模达1401.81亿元,虽增速放缓至2.65%,但整体市场依然保持强劲。这种增长源于游戏提供的沉浸式体验和社交连接功能,在物理隔离环境下满足用户情感需求,进一步强化其口红效应载体特性。

疫情时期的增长与2008年危机存在机制差异:2008年增长主要源于经济压力下的消费降级替代,而2020年增长则叠加了物理隔离带来的强制性需求转移。两者共同验证了游戏消费在不同类型危机中均能展现韧性,但其驱动因素从纯经济因素扩展至社会环境因素。游戏不仅提供低价情感补偿,更在极端社会环境下承担起社交维持和心理疏导功能,使其口红效应特征更加多维化和强化。

三、当前经济周期游戏消费动态评估

3.1 2022年通胀与供应链冲击:区域市场衰退暴露增长瓶颈

2022年全球游戏市场面临通胀高企与供应链中断的双重压力,行业结束疫情带来的超常规增长周期,市场规模同比下降5%至1829亿美元,首次出现年度下滑。欧美成熟市场消费额显著萎缩,美国电子游戏消费额同比下降10%至263亿美元,分析师预测全年降幅达8.7%,主要归因于硬件供应困难、游戏发售阵容疲软及物价上涨导致的消费行为调整。同期中国游戏市场出现罕见的"双降"现象:实际销售收入同比下降1.80%至1477.89亿元,用户规模同比下降0.13%至6.66亿人,反映出经济下行压力与监管政策的叠加影响。

硬件短缺成为制约市场增长的关键瓶颈。半导体元件短缺和物流成本上涨导致任天堂Switch主机销量同比减少20%至2306万台,索尼亦减少约100万台PlayStation出货量。供应链危机进一步加剧价格敏感度上升,索尼将第一方游戏价格从60美元提升至70美元后,EA、Take-Two等厂商跟进涨价,但玩家对价格变动的抵触情绪显著,通胀压力持续压缩厂商利润空间。与此同时,中国市场的版号紧缩政策导致腾讯、网易等头部厂商仅获得1个新版号,中小团队因资金链断裂大量退出,产品供应不足进一步放大了增长瓶颈。

区域市场表现呈现明显分化。欧美市场虽面临消费额下滑,但头部厂商营收仍保持韧性:2022年第一季度,索尼、任天堂、EA、Take-Two与育碧五家大型发行商营收环比同比增长,仅动视暴雪出现下滑。相比之下,俄罗斯作为全球第十大游戏市场,因索尼、微软、任天堂、Valve集体退出而遭受重大损失。值得注意的是,公众对游戏的兴趣并未减退,2022年前五个月主流直播平台游戏直播观看时长超3.8亿小时,视频观看时间超100亿小时,表明需求端潜力仍存,但供给端限制抑制了消费转化。

3.2 2023-2025年消费分化:订阅服务与免费模式重构韧性基础

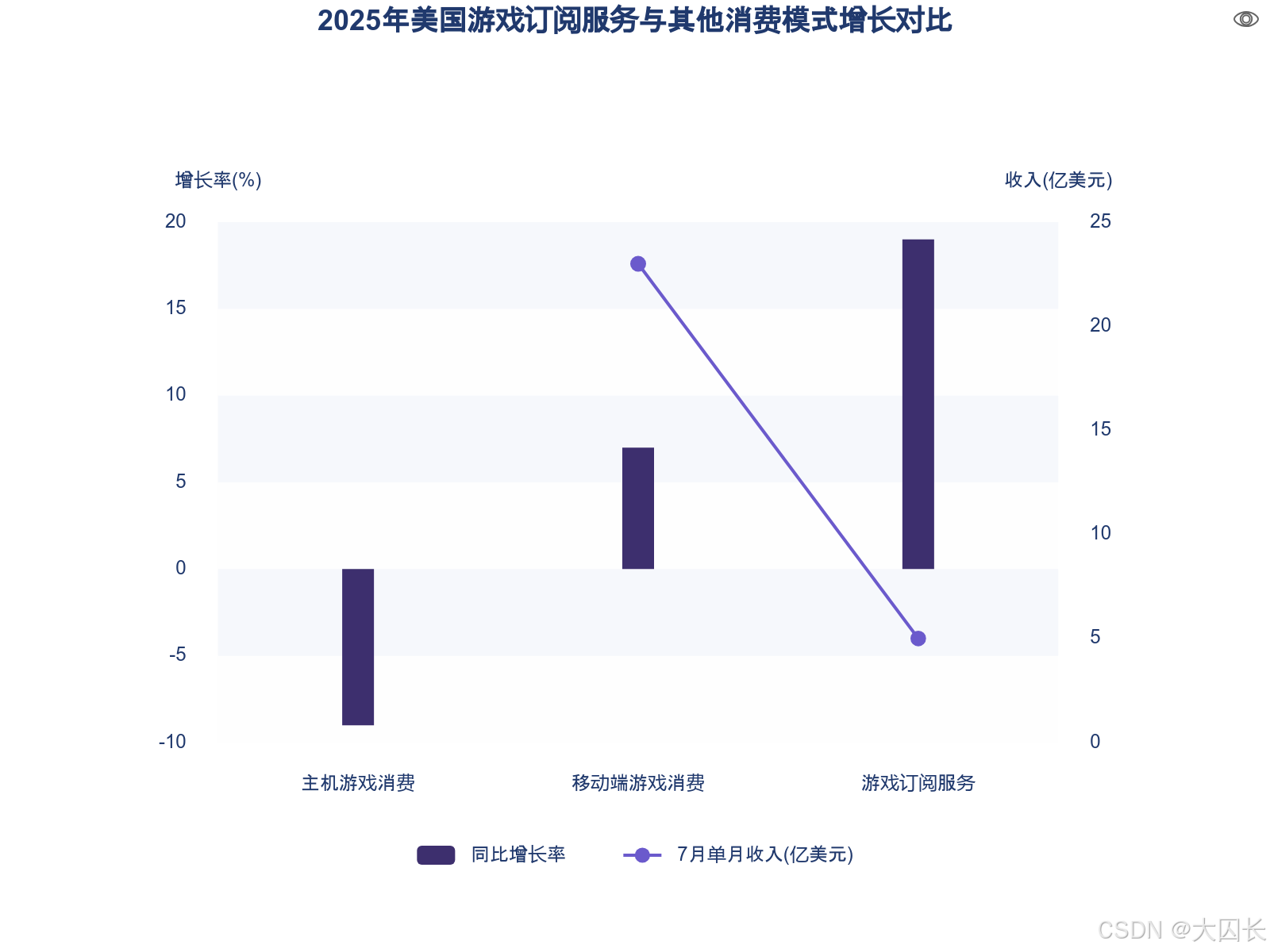

面对传统消费模式挑战,游戏行业通过订阅服务和免费模式加速结构性转型。截至2025年,美国游戏订阅服务总消费达36亿美元,同比增长19%,其中7月单月订阅花费达5亿美元,非移动端订阅服务收入同比增长21%。订阅制通过高性价比内容库有效缓解用户价格敏感度,三分之一的主机软件服务收入来自XGP、NSO、新PS+等订阅服务,消费者倾向以120英镑订阅数百款游戏替代购买单款70美元游戏。微软Xbox Game Pass成为典型成功案例,上一财年贡献近50亿美元收入,索尼PlayStation Plus订阅服务也在2025年第一季度带来近12亿美元网络服务收入。

免费模式与移动端消费展现出更强的抗周期能力。2025年移动端游戏消费同比增长7%至23亿美元,虽增速放缓但仍保持正增长。微软计划开发免费广告支持版本的云游戏,进一步降低消费门槛,扩大用户基础。这种模式特别契合Z世代消费降级趋势,通过"免费入门+内购增值"的分层消费结构,既满足经济压力下的情感补偿需求,又维持厂商收入流。2025年全球付费玩家达16.2亿,同比增长4.9%,增速超过玩家总数增长,表明行业正从"量的增长"向"质的提升"转变,消费结构向高价值用户集中。

区域市场复苏态势印证新模式有效性。2024年中国游戏市场收入同比暴涨7.53%,2025年上半年增速达14%,用户规模突破6.79亿,显著逆转2022年的双降趋势。亚太地区继续保持主导地位,2024年收入达876亿美元占全球47%-49%,而拉美市场以6.2%的增速成为新兴增长引擎。平台层面分化明显:2024年全球PC游戏市场收入同比增长4.4%-5.7%,成为增长最快的传统平台;主机市场虽同比下降2.5%,但2025年预计反弹至459亿美元同比增长5.5%,成为增速最快平台。这种结构性调整表明,游戏行业通过商业模式创新正在重构其经济下行期的韧性基础。

四、口红效应适用性的综合研判

游戏消费在经济危机中是否呈现口红效应,需要结合产业成熟度、价格敏感度及替代性娱乐形式等多重因素进行综合研判。历史数据表明,在用户增长红利显著的阶段,游戏行业确实展现出较强的抗周期韧性。2008年金融危机期间,中国网络游戏市场实际销售收入同比增长76.6%,用户数增加22.9%,大型企业如金山软件营收逆势增长,凸显了低价娱乐在经济下行期的替代价值。彼时,游戏凭借高性价比特性(如50-60美元可获得100小时以上娱乐体验),有效缓冲了其他非必需消费萎缩带来的冲击,符合口红效应的基本逻辑。

然而,随着行业进入成熟期,口红效应的支撑基础正在弱化。当前核心市场用户增长趋于饱和,行业抗衰退能力从依赖新增用户转向依赖存量玩家的付费深度,而经济衰退会直接冲击玩家消费能力。2022年后,美国游戏市场连续7个月同比下滑,中国游戏市场也出现连续三个月同比下滑,表明经济衰退已对主要市场产生实质性负面影响,削弱了行业的逆周期属性。同时,免费游戏收入高度依赖大R用户,这类核心付费群体在经济压力下削减支出,将进一步加剧收入波动,限制口红效应的稳定性。

价格机制的变化也制约着口红效应的发挥。游戏产品实际价格长期未随通胀调整,而开发成本持续上升,导致厂商面临涨价压力。但价格上涨易引发年轻男性用户(核心消费群体)的抵制,因其实际收入增长停滞,对价格敏感度升高。这一矛盾削弱了游戏作为“廉价非必要之物”的替代吸引力,使口红效应的可持续性面临挑战。

此外,消费者偏好的结构性转移也在稀释游戏消费的替代性优势。疫情后,消费者偏好转向出行与线下娱乐,可能挤占原本用于游戏的预算。尽管2024年城镇居民人均教育文化娱乐支出增速(9.45%)仍高于总体消费支出(4.74%),表明文化娱乐消费整体韧性较强,但游戏需与线下活动竞争用户时间和预算。值得注意的是,游戏的情绪补偿功能仍在部分细分市场发挥作用,例如2024年女性向游戏市场规模同比增长124%,66.7%的用户认为游戏陪伴感会促进消费,说明其情感价值在经济压力下仍具吸引力。

区域市场分化和商业模式创新则为口红效应提供了新的作用路径。中国游戏出海收入在2024年达185.57亿美元,同比增长13.39%,显示游戏消费在全球市场中具备抗周期性,不受单一国家经济周期完全制约。同时,订阅服务和免费模式的普及重构了行业韧性基础,例如2025年美国订阅服务消费达36亿美元,小程序游戏内购收入占比提升至69%,通过降低单次消费门槛增强了经济下行期的可及性。

综上所述,游戏消费的口红效应存在明显的规律边界。其效应强度受产业阶段、价格阈值、用户结构及替代性娱乐形式共同影响:在用户红利期、低单价阶段效应显著;而在市场饱和、成本传导受阻、消费偏好多元化的当下,效应呈现局部性和结构性特征,需通过模式创新与全球化布局维持其抗周期能力。

五、行业抗周期策略与未来演进方向

5.1 订阅服务全球化布局与持续性收入结构优化

订阅服务模式通过月费或年费形式为玩家提供大量游戏内容访问权限,在经济下行期以低成本、高性价比特性适配消费者预算紧缩需求,成为稳定现金流的核心机制。2025年美国游戏订阅服务消费达36亿美元,Xbox Game Pass单平台贡献近50亿美元收入,表明该模式已形成规模化抗周期能力。这种可预测的收入结构不仅缓解开发者的现金流压力,更通过全球化布局分散区域经济风险——网易游戏海外营收占比超10%并目标提升至40%-50%,三七互娱2022年上半年海外营收同比增长48.33%,证明订阅制与出海战略结合能有效对冲单一市场波动。基于订阅的持续性消费转型正重构行业收入基础,使企业摆脱对一次性高价购买模式的依赖,形成更稳定的财务韧性。

5.2 轻量化产品开发与免费模式深度适配

免费游戏+内购模式通过零门槛准入和灵活支出特性最大化覆盖经济敏感型用户,成为移动端抗周期增长的主要引擎。该模式通过免费提供基础游戏服务吸引大量用户,并通过道具、皮肤、角色等低频次低单价内购设计维持收入韧性——2025年移动端游戏消费增长7%,显著高于整体市场增速。轻量化开发策略进一步强化该模式优势:休闲类游戏采用广告变现模式(如《开心消消乐》),通过展示广告为预算受限玩家提供零成本娱乐选择;中重度游戏则通过 Battle Pass 等分层内购体系,满足不同消费能力玩家的情感补偿需求。这种组合策略有效应对苹果隐私政策改变导致的广告经济模式衰退,推动行业向内购与高价值内容转型。

5.3 情感价值强化与跨界生态扩展

精品化内容通过文化共鸣与顶级品质提升消费黏性,在经济波动中激发类"口红效应"消费意愿。《黑神话:悟空》的爆火验证了高品质游戏即使定价较高仍能突破经济压力约束,其成功源于将传统文化情感价值与顶级视听体验融合,形成强情感补偿效应。企业通过跨界合作拓展情感消费场景:与电影、音乐、动漫等领域的联名产品(如《原神》与知名动漫IP联动)借助文化共鸣增强付费意愿;实体衍生品(手办、周边等)则满足玩家收藏与情感寄托需求,形成虚拟+实体的多维消费生态。这种情感价值强化策略使游戏超越单纯娱乐功能,成为连接用户情感认同的文化载体,从而在经济下行期维持更高付费深度。

5.4 技术融合与降本增效运营策略

经济衰退期劳动力成本下降为研发效率提升提供窗口,企业通过数实融合创新与精细化运营降低单位产出成本。网易、腾讯等头部企业加码游戏技术跨界融合,将游戏引擎应用于文旅、医疗等领域,既拓展收入来源又反哺主营业务技术升级。同时,企业通过长生命周期运营(如《梦幻西游》持续运营超10年)降低新作开发风险,通过用户留存数据优化内容更新节奏,使单用户获取成本下降的同时提升生命周期价值。这种降本增效策略与经济周期形成反向匹配:当经济下行导致人才市场供给增加时,企业可借机吸纳优质人才加速技术积累,为后续复苏周期储备竞争优势。

| 企业 | 订阅服务布局 | 免费模式产品线 | 海外营收占比 | 技术融合领域 |

|---|---|---|---|---|

| 网易游戏 | 海外订阅平台扩展 | 《哈利波特》手游 | >10% | 文旅数字化、虚拟人 |

| 腾讯游戏 | Xbox Cloud 合作 | 《王者荣耀》IP矩阵 | 30%+ | 云游戏、AI生成内容 |

| 米哈游 | 《原神》订阅制优化 | 《崩坏》系列 | 50%+ | 动画制作、引擎输出 |

| 三七互娱 | 区域化订阅套餐 | 《Puzzles & Survival》 | 48.3%增长 | SLG+休闲玩法融合 |

4399

4399

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言