𝐋𝐨𝐠𝐢𝐬𝐭𝐢𝐜 𝐑𝐞𝐠𝐫𝐞𝐬𝐬𝐢𝐨𝐧 and Non-parametric Regression

𝐋𝐨𝐠𝐢𝐬𝐭𝐢𝐜 𝐑𝐞𝐠𝐫𝐞𝐬𝐬𝐢𝐨𝐧 and Non-parametric Regression

1.知识点回顾

1.1 F测试

F测试有两种类型:

- 整体F检验——检验模型的有用性

- 部分F检验——检验线性约束

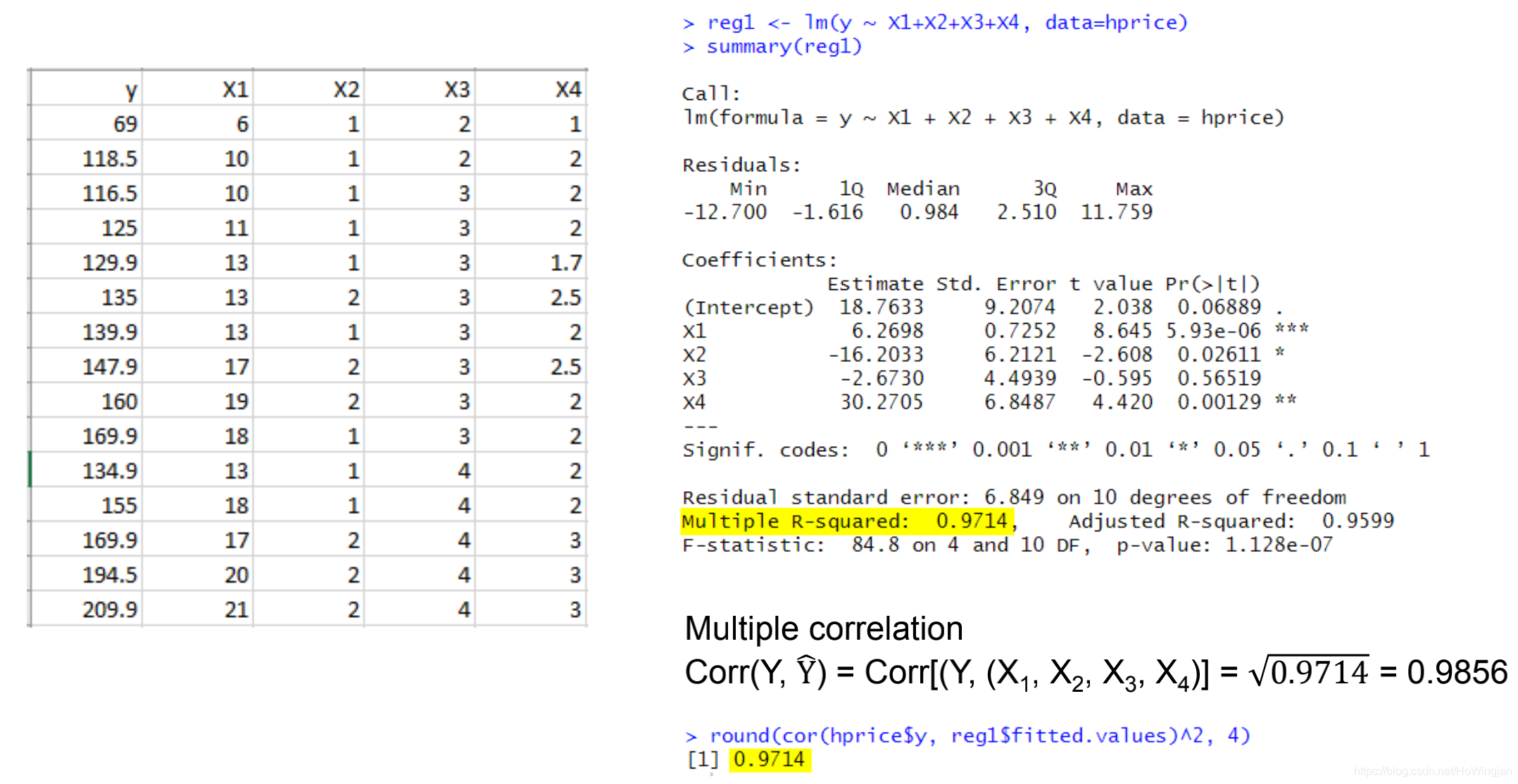

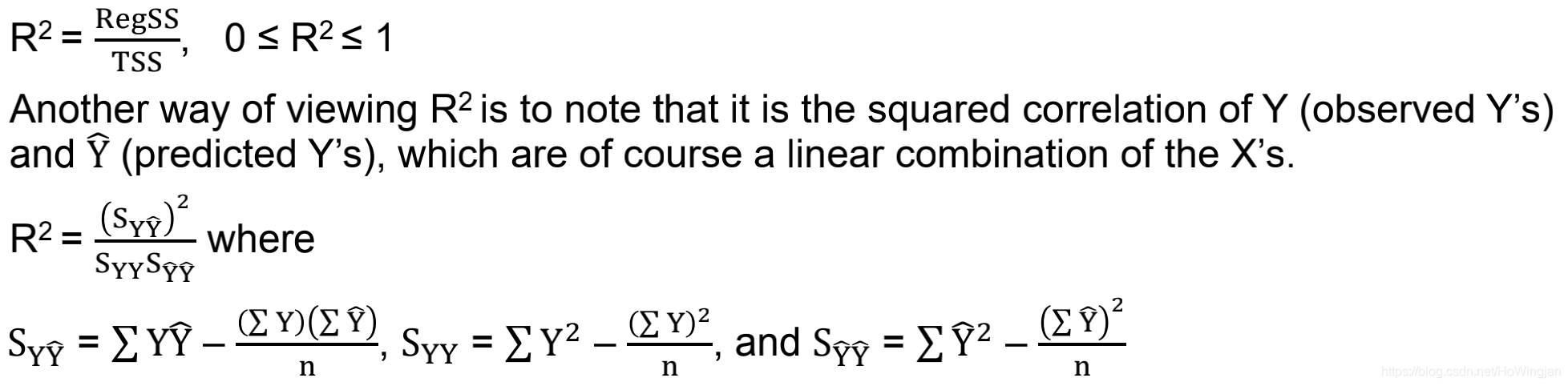

1.2多项R^2和多项R

R^2的正平方根等于r。与r不同的是,r可以取正值也可以取负值,r可以从0变化到1。R的值越接近1,自变量与因变量之间的线性关系越大。

▪R = 1表明预测是完全正确的。

▪R = 0表明自变量的线性组合不优于因变量的固定均值。

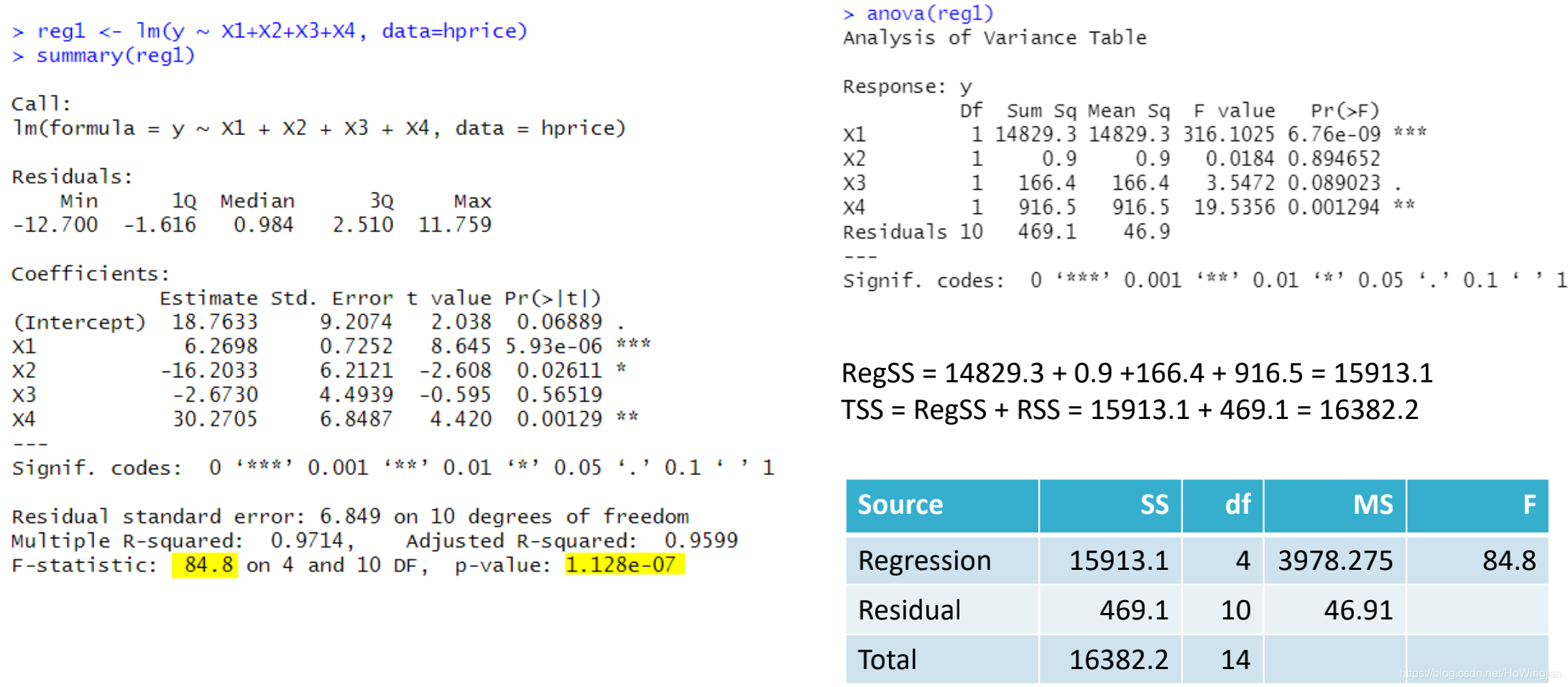

1.3 anova表

2.线性概率模型LPM

- 到目前为止,我们一直假设因变量是连续的(例如数量、价格等)。

- 然而,许多选择不能用连续变量来衡量。如:上不上大学;买房子或租房子;批准或不批准贷款申请;投不投工党等。

- 我们想要解释为什么做出这样的选择,哪些因素进入了决策过程,以及每个因素对结果的影响有多大。有时我们想预测这样的选择。

- 这样的选择导致模型中因变量Y在本质上是二元的(即等于0或1)。

- 在Y连续的模型中,我们的目标是在给定回归变量值的情况下估计其预期值或平均值;例如,我们想要E(Y | X1, X2,…,Xk),其中X可以是定性的或定量的。

- 在Y为二进制的模型中,我们的目标是估计发生某事的概率;即P(Y = 1 | X1, X2,…,Xk)。因此,二元响应回归模型通常被称为概率模型。

▪我们首先考虑二元响应回归模型。有三种方法来开发一个二进制响应变量的概率模型:

- 线性概率模型(LPM)

- logit模型

2.2 线性概率模型(LPM)

▪考虑 Y i = β 0 + β 1 X 1 + ε i Y_i =β_0 +β_1X_1 +\varepsilon_i Yi=β0+β1X1+εi

- X =家庭收入

- 有房子的家庭Yi = 1,没有房子的家庭Yi = 0

- ε是一个随机误差,E(ε|X) = 0

▪由于因变量模型的二元性质(1)被称为线性概率模型(LPM)

▪令Pi 为 Yi = 1的概率,(1−Pi) 为 Yi = 0的概率。

▪因此,Yi遵循 E ( Y i ) = P i = P ( Y i = 1 ) E(Y_i )= P_i = P(Y_i = 1) E(Yi)=Pi=P(Yi=1)的伯努利概率分布

Non-normality的随机误差ε𝐢

▪假设εi正态分布是对于LPMS是站不住脚的,像Yi的随机误差只有两个值

▪如果我们将模型改写为:εi = Yi -β0 - β1xi,则εi的概率分布为

因此,不能假定εi是正态分布的。相反,它们遵循伯努利分布。

▪不履行正态性假设有那么重要吗?

- 我们知道OLS点估计仍然是无偏的。

- 当样本容量无限增加时,OLS估计量趋向于正态分布

- 因此,在大样本中,LPM的统计推断将在正态假设下遵循通常的OLS程序

扰动的异方差

▪在LPM中,随机误差是同方差的,这已经不能再维持下去了。

▪误差项(服从伯努利分布)的方差为: V a r ( ε i ) = P i ( 1 − P i ) Var(ε_i) = P_i(1 - P_i) Var(εi)=Pi(1−

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言