2024年AI投资策略报告显示,行业将迎来AIGC、智能算力和数据要素的共振,六大投资主线包括算力侧、数据侧、算法侧等。报告指出,算力需求因大模型增长而指数级上升,数据要素的三次价值释放将推动数据资产化,智能算力和国产化趋势明显。

2024年AI投资策略报告显示,行业将迎来AIGC、智能算力和数据要素的共振,六大投资主线包括算力侧、数据侧、算法侧等。报告指出,算力需求因大模型增长而指数级上升,数据要素的三次价值释放将推动数据资产化,智能算力和国产化趋势明显。

今天分享的AI系列深度研究报告:《2024年度AI投资策略报告:AI三要素共振,AIGC云到端加速推进》。

(报告出品方:中国银河证券研究院)

报告共计:103页

核心观点:行业热度将持续,积极把握六大投资主线

(一)行业行情回顾及 202303 业绩总结

1、受A借化行业上半年涨势如虹,6 月下旬后震薪回调

回顾 2023 年,受 ChatGT 引发的新一轮人工智能大模型浪潮影响,行业整体表现活跃。

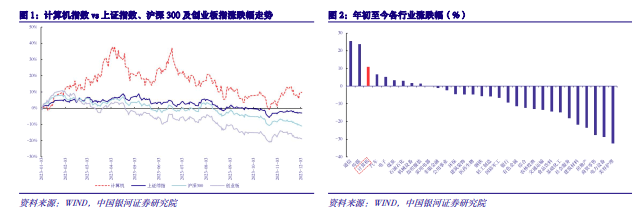

2、行业前三季度营收增速同比下降,归母净利润同比改善

2023 年由于受地方财政承压等因素影响,前三季度行业业绩表现不达预期,2023 前三季度, 行业营收同比增长 5.00%,但增速有所下降(去年 Q3 增速 10.36%),归母净利润同比增长 12.99% (去年 Q3 增速-59.39%),前三季度经营活动产生的现金流量净额依然为负,行业整体 ROE(摊薄) 1.79%,行业内公司平均毛利率 39.95%(同比+1.8pct),净利率-4.86%(同比+11.32pct)。

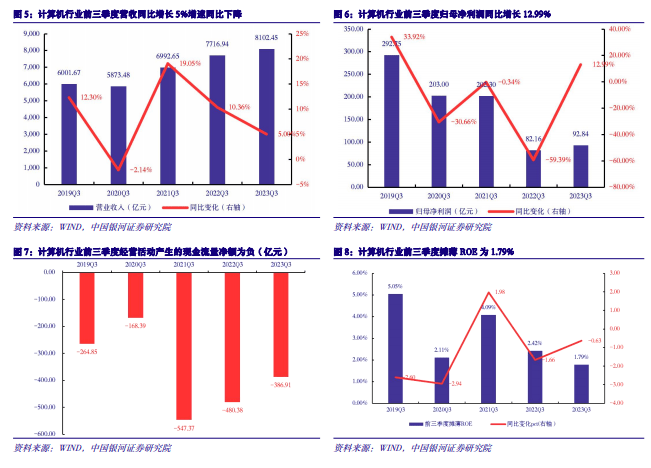

3、过去五年行业营收及净利润整体表现不佳,但企业研发投入持续提升

受地方财政支出压力等多重因素影响,自 2020 年起计算机行业营收及净利润水平均表现不佳。 企业研发费用率稳增,2023 年三季度费用率显著增至 19.22%。

(二)海外科技股行情回顾

1、年初至今美股科技股整体跑赢美股大盘,港股、中概股走势低迷

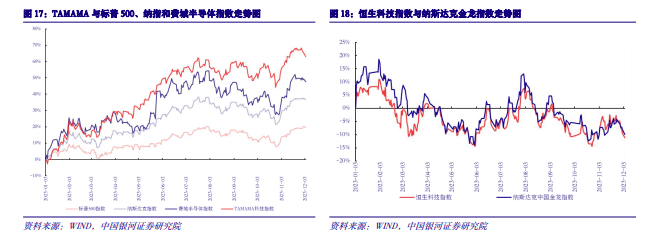

从 2023 年初截至美东时间 12 月 4 日,纳斯达克指数和费城半导体指数表现优于标普 500 指数。 2023 年初至 4 月上旬,TAMAMA 科技指数跑赢标普 500 指数和纳斯达克指数;4 月上旬后,TAMAMA 科技指数跑赢标普 500 指数、纳斯达克指数和费城半导体指数。

2、2023 年美债收益率持续走高,科技股估值阶段性承压

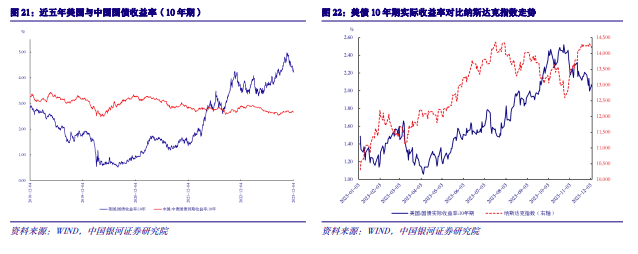

2023 年美联储分别于 2 月 1 日、3 月 22 日、5 月 4 日和 7 月 26 日单次加息 25 个基点,联邦基 金利率由年初的 4.50%升至 5.50%。由于美联储一系列加息,债券收益率于 2022 年初开始走高;2023 年 10 月初,基准 10 年期美国国债收益率达到 4.81%峰值,为 16 年以来的最高水平。美联储此举 致使科技股阶段性承压,加息节点走势低迷。伴随美联储加息停止,明年上半年有望进入降息通道, 科技股估值压力预期将有所缓解。

(三)投资建议:建议把握六大投资主线

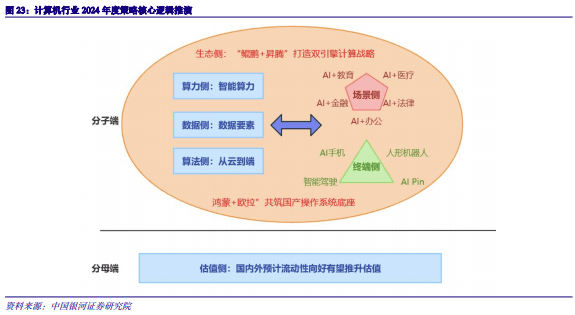

展望 2024 年,伴随 AIGC 多场景落地,上游算力需求依旧景气度高企,数据要素价值释放带来数 据产业量及质量双重提升,海外巨量参数大模型开源,国内垂类大模型行业渗透率快速提升,我们认 为计算机行业明年有望迎来戴维斯双击。分子端(业绩端):区别于 2023 年的估值驱动,2024 年计 算机行业有望迎来“三要素”(算力+数据+算法)共振,积极财政政策预期带来下游需求预期改善, 以及数据要素入表,分子端业绩有望触底反弹。就分母端(估值端)而言,美联储 2024 年降息预期下, 若明年国内货币政策预期宽松将利好科技成长,流动性改善,有助于估值进一步拔升。

具体而言,2024 年建议把握六大投资主线:

主线一,算力侧:海外大厂支出指引 AIcapex 占比继续提升,国内受政策驱动及大模型参数对标游外

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1737

1737

到【灌水乐园】发言

到【灌水乐园】发言