目录

系列文章目录

5. 金融机器学习之【基于强化学习的量化交易】

前言

本文章所属系列:

《Machine Learning and Data Sciences for Financial Markets: A Guide to Contemporary Practices》文章解读。

该书是由Agostino Capponi和Charles-Albert Lehalle联合主编的学术著作,由剑桥大学出版社于2023年8月出版。

该书整合60余位领域专家的研究成果,涵盖金融机器学习的前沿实践,旨在桥接传统量化金融与现代数据科学,系统探讨机器学习在金融市场的应用。

Reinforcement Learning Methods in Algorithmic Trading 位于原书208-230页,隶属于该书第二大板块。

文章介绍了 RL 的核心概念、讨论其在算法交易中的相关性、回顾现有应用、并展望未来发展方向。

目前学界 RL 在量化交易里面的应用大致分为4种:Portfolio Management(投资组合管理),Single-asset trading signal (单资产交易信号),Execution(交易执行)以及Option hedging(期权对冲和定价)。RL的技术发展十分迅速,在此只是入门级别的知识铺垫。笔者注。

一、预备知识

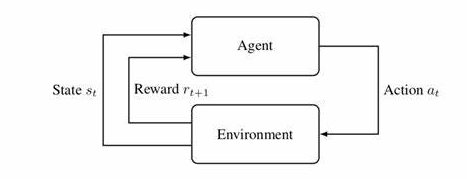

- 强化学习(RL)

强化学习是一种(第三种)机器学习范式,研究智能体与环境交互,通过试错学习最大化累积奖励的策略。 会在文章中具体阐释其定义、算法和应用。

二、强化学习简介

1、马尔可夫决策过程(MDP)

文章将 RL 定义为一系列最大化智能体与环境(确定性或随机)交互的预期奖励的方法,在量化金融中常对应确定性和随机最优控制问题。

RL 包含基于动态规划原理的最优控制技术,在两方面更具优势:(1)RL 不依赖网格(grid),而采用函数近似,可以减轻维度灾难;(2)RL 利用数据样本,无需已知状态转移核(transition kernel)。

最优控制是从工程角度解读最优化问题,即在可行条件下寻求最佳控制策略,以使控制系统能够最优地到达目标。笔者注。

马尔可夫决策(Markov decision processes,MDP) 是 RL 的核心框架,形式化为三元组![]() :

:

- S 为状态空间(state space),用于描述系统的可能状态,可为有限 / 可数集或有限维空间子集;

- A 为动作空间(action space),用于描述智能体(agent)的可选动作,性质同状态空间;

- P 为概率核(probability kernel ),将(s, a)映射到

上的概率测度,刻画给定状态 s 和动作 a 时,下一状态与对应奖励的分布。

上的概率测度,刻画给定状态 s 和动作 a 时,下一状态与对应奖励的分布。

实际中,P 可拆分为状态转移核(给定 s 和 a,下一状态 s' 的分布)和奖励概率分布(给定 s, a, s' 的奖励分布,或简化为期望奖励函数)。

2、基于MDP的优化问题

基于 MDP 的优化问题分两类:

有限 horizon 问题,最大化预期累积奖励与最终收益之和:

horizon 指的是投资期。笔者注。

无限 horizon 问题,最大化预期折扣累积奖励,其中 γ∈(0,1) 为折扣因子:

3、核心概念

RL 的核心概念与 MDP 的核心概念高度绑定,主要包括:

- 策略(Policy):将时间和状态映射到动作(确定性策略)或动作空间上的概率测度(随机策略),不依赖时间的策略为平稳策略;

- 最优策略(Optimal policy):最大化目标函数 / 预期奖励的策略;

- 价值函数(Value function):评估策略性能,将状态映射到预期奖励。

价值函数与目标函数的核心区别在于,目标函数是全局优化目标(如最大化总收益),而价值函数是局部评估工具(如在某一状态下遵循特定策略的预期收益)。通过价值函数,强化学习算法可迭代改进策略,逐步逼近最优目标。笔者注。

有限 horizon 下,策略 ![]() 的价值函数

的价值函数![]() 为给定时刻 k 和状态 s 时,从 k 到 N-1 的累积奖励与最终收益的条件期望:

为给定时刻 k 和状态 s 时,从 k 到 N-1 的累积奖励与最终收益的条件期望:

无限 horizon 下,平稳策略的价值函数![]() 为从初始状态 s 开始的折扣累积奖励的条件期望:

为从初始状态 s 开始的折扣累积奖励的条件期望:

- 最优价值函数(Optimal value function):最优策略对应的价值函数;

- 状态 - 动作价值函数 / Q 函数(State-action value function or Q function):给定首个动作时的价值函数。

有限 horizon 下,![]() 为给定时刻 k、状态 s 和初始动作 a 时的预期奖励:

为给定时刻 k、状态 s 和初始动作 a 时的预期奖励:

该公式定义了有限 horizon 下策略![]() 的价值函数。它表示在第 k 步处于状态 s 时,遵循策略

的价值函数。它表示在第 k 步处于状态 s 时,遵循策略![]() (即从第k步开始,每一步按

(即从第k步开始,每一步按![]() 选择动作)所能获得的总预期收益,具体为从第 k 步到 N-1步的即时奖励之和,加上最终时刻的终端收益,再在已知当前状态 s 的条件下取期望。价值函数是强化学习中评估策略优劣的核心工具,例如在算法交易中,可用于衡量某一执行策略在特定时刻和市场状态下的潜在收益。笔者注。

选择动作)所能获得的总预期收益,具体为从第 k 步到 N-1步的即时奖励之和,加上最终时刻的终端收益,再在已知当前状态 s 的条件下取期望。价值函数是强化学习中评估策略优劣的核心工具,例如在算法交易中,可用于衡量某一执行策略在特定时刻和市场状态下的潜在收益。笔者注。

无限 horizon 下,![]() 为对应场景的预期折扣奖励:

为对应场景的预期折扣奖励:

- 最优 Q 函数(Optimal state-action value function or optimal Q function):最优策略对应的 Q 函数;

- 贪婪策略(Greedy policy):基于价值函数选择最大化即时奖励与未来预期奖励之和的动作,在有限 horizon 下,

在无限 horizon 下,

需要明确:对最优价值函数贪婪的策略即为最优策略。

在金融中,价值函数的学习难度极高:市场非平稳(转移概率随时间变化)、状态空间高维(需纳入多变量),因此实际应用中常通过近似动态规划(如神经网络拟合 v)和模拟数据训练(替代真实市场的转移概率)来实现。笔者注。

4、主要 RL 方法介绍

4.1 无限 horizon 问题

无限 horizon 问题的核心是贝尔曼方程(价值函数的不动点方程)。

一般策略![]() 的价值函数满足线性贝尔曼方程:

的价值函数满足线性贝尔曼方程:

写成线性算子的形式有:![]() 。

。

线性算子是指从一个向量空间到其自身的线性变换。笔者注。

最优价值函数满足非线性贝尔曼方程:

写成非线性算子的形式有:![]() 。

。

为了得到最有价值函数,求解非线性贝尔曼方程有两种路径:

第一种是价值函数迭代法,通过![]() 的迭代逼近最优价值函数,虽然收敛,但在状态 / 动作空间过大时不可行,需用近似动态规划(如神经网络参数化价值函数)。

的迭代逼近最优价值函数,虽然收敛,但在状态 / 动作空间过大时不可行,需用近似动态规划(如神经网络参数化价值函数)。

第二种是策略迭代法,通过交替进行策略评估(计算当前策略的价值函数,可用蒙特卡洛、时序差分(TD)学习等)和策略改进(基于当前价值函数更新为贪婪策略)。

策略迭代法需要已知转移核。笔者注。

TD 学习是关键技术,能够实现无需了解底层模型(主要是转移核)的学习过程。通过数据样本更新价值函数近似,如利用![]() 序列,沿

序列,沿![]() 方向调整

方向调整![]() 。

。

除了单纯地使用价值函数,许多强化学习方法基于参数化策略(例如,使用神经网络)找到最优。和价值函数类似,通过更新策略参数进行优化,在有限horizon问题中常用。笔者注。

基于 Q 函数的 TD 学习衍生出 SARSA 和 Q-learning 算法,可直接逼近最优 Q 函数,在游戏中应用广泛。

SARSA 因 “在线” 特性适合需实时适应的简单游戏(如迷宫、悬崖的行走),Q-learning 因 “离线最优” 特性适合需全局规划的复杂游戏(围棋)。笔者注。

4.2 有限 horizon 问题

价值函数同样满足贝尔曼方程,形式有相对应的变化

以最优价值函数为例。笔者注。

有三种思路:

策略迭代法可适配(将时间纳入状态)。

近似动态规划需逆向时序近似价值函数,但存在采样点选择难题。

这两种方法和无限 horizon 问题是类似的。笔者注。

最后,前文提到,直接策略搜索不依赖价值函数,将策略参数化(如神经网络系数),通过随机优化最大化预期奖励,但易受梯度消失 / 爆炸影响,可通过逆向归纳缓解(先近似后期最优决策,再冻结以近似前期)。

TD 学习是 RL 的核心创新之一,其 “时序差分” 指利用相邻时间步的价值估计差异更新模型,无需等待完整轨迹结束(如蒙特卡洛方法),适合在线学习。而直接策略搜索跳过价值函数估计,直接优化策略参数,在高维度动作空间中更灵活,但需解决梯度不稳定问题。笔者注。

三、金融场景

文章强调,金融问题与 RL 成功应用的游戏 / 玩具问题有本质区别,需理性看待 RL 在金融中的应用。文章讨论了 RL 在金融场景应用面临的挑战:状态与动作空间、模型的作用、风险考量、时间步问题。在此不一一展开。

实际上,RL 在金融领域中能够解决的问题是比较局限的,在业务中也并不常用。笔者注。

四、现有研究回顾

文章这部分类似文献综述,我不在此列举。考虑到这些金融场景下的实践在 RL 框架外也是可以实现的,因此我会按照:[原有模式]-[RL在其中的作用]的逻辑进行讲述。笔者注。

1、统计套利

统计套利的核心是寻找资产价格的统计规律(如均值回归、协整关系)并设计交易策略,传统上可通过回归分析、时间序列模型(如 ARIMA)、因子模型等实现。

例如,通过检验资产价差的平稳性构建配对交易策略,无需依赖 RL。

但 RL 对统计套利的提升体现在两方面:

1.1 动态环境的适应性

金融市场规律具有时变性(如套利空间随市场情绪变化),RL 通过持续与环境交互(试错学习),可动态调整策略(如持仓比例、止损阈值),而传统静态模型需手动更新参数。

文章中 Moody 等人(2001)的研究显示,RL 策略能通过梯度优化实时调整风险调整指标(如夏普比率),适应市场波动。

与神经网络的反向传播效果类似。笔者注。

1.2 端到端优化

传统方法需分步骤完成: “特征提取→规律建模→策略生成”,而 RL 可直接从原始数据(如高频价格、成交量)中学习 “状态→动作” 映射(如通过神经网络输出持仓),减少手动特征工程的偏差。

例如,Carapuço 等人(2018)用 DQN 处理市场微观结构数据,直接输出交易决策,避免了人为筛选特征的局限性。

2、最优执行

最优执行的核心是拆分大额订单以平衡市场冲击与时间风险,传统方法以 Almgren-Chriss 模型(传送门)为代表,基于明确的市场冲击假设(如线性冲击函数)和动态规划求解,在假设成立的简单场景下可高效应用。

RL 对最优执行的提升集中在突破模型假设限制:

2.1 无需预设市场冲击模型

传统模型依赖对市场冲击(如订单对价格的影响)的参数化假设,而实际冲击受流动性、订单簿深度等多因素影响,难以精确建模。

RL 可通过模拟数据或历史数据直接学习冲击规律,例如 Ning 等人(2018)用双 DQN 处理 1 秒级高频数据,无需预设冲击函数,仅通过状态(剩余库存、波动率)学习最优下单量。

2.2 处理高维度状态

当执行涉及多资产、多市场(如跨交易所路由)时,传统模型因维度灾难难以扩展,而 RL 通过函数近似(如神经网络)可高效处理高维度状态(如多资产价差、各市场流动性)。

文章中 Karpe 等人(2020)的双 DQN 模型纳入买卖价差、市场失衡等多维度特征,优化限价单 / 市价单选择,优于传统单因素模型。

2.3 动态调整策略

这个思路跟 1.1 是接近的,这里指路一篇2014年在 AAAI 上的一篇论文。(传送门)

3、做市策略

做市策略的核心是设置买卖报价以平衡库存风险与盈利,传统方法以 Avellaneda-Stoikov 模型(传送门)为代表,基于随机最优控制,假设价格动态与库存演化符合特定随机过程(如布朗运动),在简化场景下可求解解析解。

RL 对做市策略的提升体现在复杂目标与交互的建模能力:

3.1 多目标动态平衡

做市商需同时优化价差收入、库存成本、流动性风险等,传统模型常简化目标函数(如仅考虑库存平方惩罚),而 RL 可通过奖励函数设计(如结合价差收益与库存波动率惩罚)直接平衡多目标。

这个在 4.1 就简单介绍过了。笔者注。

例如,Spooner 等人(2018)用 SARSA 算法处理限价订单簿数据,奖励函数同时纳入成交收益与库存风险,实现更贴近实际的做市决策。

3.2 模拟多主体交互

实际市场中做市商需应对其他交易者(如知情者、流动性交易者)的策略性行为,传统模型难以刻画这种动态交互。RL 可通过多智能体模拟(如文中提及的 Ganesh 等人(2019)的多做市商模拟市场),学习在竞争环境中调整报价,提升策略鲁棒性。

五、展望

文章指出,现有研究多为概念验证,未来金融机构需构建可扩展的 RL 执行和做市算法。作者强调,近期 RL 突破主要是技术整合(而非科学创新),如 AlphaZero 的成功源于 “已知思想的巧妙实现与强大计算能力”。

因此,传统量化分析师、计算机科学家和工程师的合作是 RL 交易智能体大规模应用的必要条件。

总结

本篇文章为文献综述和学科发展回顾的论文,涉及到了专业术语解释、数理模型构建、技术发展回顾等。适合已有金融市场、机器学习基础知识的学生及从业者进行阅读学习。

更多的文章请关注该文章解读系列,我会持续更新。

欢迎各位读者在评论区交流讨论。

1823

1823

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言