盘点自己的可投资资产

需要注意的是"可投资资产",就是真正能拿出多少真金白银用于投资,而不是全部资产,为了生活购置的不动产,如自用的车子房子等等,这些大部分对于投资理财来说,是完全没有意义的。有的童鞋可能说,房子会增值啊!但是,那和你有什么关系呢?你能够把你的房子卖掉嘛?如果你卖掉了,那么你是不是也要去买一个同样已经增值了的房子呢。

所以,什么是资产,什么是负债,什么是名为资产的负债,这是我们首先要认清的问题。如下几部分可供参考:

-

现金及现金等价物:存在各个银行的 RMB、支付宝余额宝、购买的理财产品。最重要的是流动性,也就是能够随时取出来进行理财投资和花费的。

-

带来现金流或者至少不会带来负现金流的固定资产:用来出租的房子、 参股的公司份额、定期存款、金条、首饰。流动性虽然不如现金和现金等价物,但是最重要的性质是不会定期贬值,而且有的还会定期带来现金。

-

负债:信用卡(这个是大头吧)、欠款、车子。这些都会带来负向现金流。没错,车子其实也是名为资产的负债哦,想想看每年的油费、停车费、保养费、修理费等等。

最好做一张资产负债表,深刻了解下自己的可投资资产有多少。

如何理财

现在定好了理财目标,并且知道自己有多少钱可以用来投资,那么现在就可以看看如何投资才能完成理财目标吧。

举个例子:

-

小宝:二本院校刚毕业,月入 3k,每月省吃俭用勉强结余 500 元,存款值 为“鸭蛋”。她的理财目标是 3 年攒 10 万,用于继续深造或者用于理财投资第 一笔启动金。

-

小薇:上班若干年,月入 1w 元,工资虽不错,但此前对金钱和未来的生活完全没计划,把“及时行乐”认真贯彻,所以工作几年了,存款还只有区区 3w。她的理财目标是 3 年后有 30w 存款,用于一套小小闺房的首付。

简单算一算:

-

小宝:如果按目前的工资 3k 算的话,3 年不吃不喝也只有 10.8w。

-

小薇:按目前的工资 1w 算的话,3 年不吃不喝+3w 存款也不过 39w。

乍一看,目标实现貌似有点困难,通过理财的方式在看看:

1、小宝的理财规划:

小宝目前的工资太低了,要实现理财目标,开源是关键,要么只能考虑提高收入。依据小宝的计划给其制定了理财计划如下:

第 1 年每月只有 500 元的结余,不考虑理财投资,收益微乎及微,将这笔钱作为“充电基金”,通过专业培训实现工资 1 年后 5k,2 年后 7k ,这样的话第 1 年小宝的钱都拿去学习了,第 2 年每月结余 2k,第 3 年每月结余 3.5k,然后 3 年的年终奖、季度奖、优秀奖等各种其他收入平均每年 1w,共 3w, 那么 3 年后的存款为 2k*12+3.5k*12+3w=9.6 万。离 10w 的理财目标已经很接近 了。如果小宝不断学习理财知识,第 2 年开始低风险投资理财,年平 均收益率就能达到 4.5%,收益额 501.24 元,第 3 年她找到 了收益更高的低风险投资品种,年收益率约为 7%,用第 2 年末的结余和每月 3.5k 的新增结余进行投资,第 3 年的总收益是 3089.14 元。这样第 3 年末她的 存款为 99590.38 元,基本能够实现理财目标!

2、小薇的理财规划:

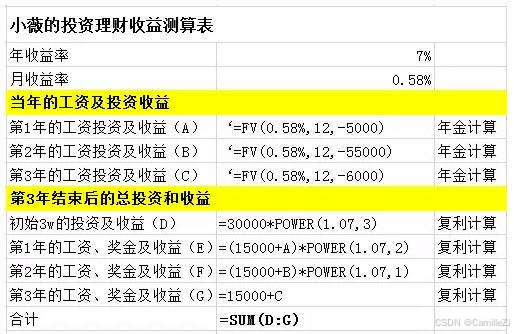

小薇目前收入尚可,但若是再大幅度提高工资不现实的话,那就只能通过节流和理财来实现财富目标啦。 3 年积累 30 万减去当前 3 万存款,她平均每个月要攒 7800 元。假设小薇 每年平均有 1.5 万的奖金,经过计算,她需要第 1 年每月结余 5000 元,第 2 年每月结余 5500 元,第 3 年每月结余 6000 元,同时还要找到年收益率为 7%的低风险投资品种进行投资,这样她才可能三年积攒 30.3 万。

例子中的计 算公式如下:

不要纠结于收益率多高,上面例子只是要说明,制定好了理财目标以及知道自己有多少钱可以投资,那么要做好具体的规划,才能有条不紊、一步一步的完成目标。好了,根据《小薇的投资理财收益测算表》,可以试试编写一张属于自己的投资理财收益测算表吧。

14万+

14万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言