在企业管理中,资产管理系统(EAM)与财务系统的 “数据割裂”,往往导致财务人员陷入 “重复录入、反复核对” 的困境:某制造企业的资产会计每月要花 3 天时间,将资产管理系统中的 1200 条设备台账手工录入财务系统,还需额外 2 天核对折旧数据,仅因一次 “原值录入错位”,导致季度财报调整;某央企子公司更因两套系统数据不一致,审计时资产账实差达 800 万元,整改耗时 1 个月。

资产管理系统与财务系统的集成,核心是通过 “数据标准统一 + 接口联动 + 流程闭环”,让资产信息在两套系统中自动流转,彻底告别重复录入,同时确保数据一致性。本文结合中设智控 1000 + 企业集成实践,拆解集成的核心逻辑、实操方法与落地价值,为企业提供可复制的方案。

一、重复录入的 3 大根源:数据与流程的 “双重脱节”

重复录入只是表象,根源在于两套系统的 “语言不通、流程断裂”,导致数据无法互通,只能依赖人工 “传话”。

1. 数据标准不统一,“各说各话”

- 编码规则混乱:资产管理系统中设备编码为 “SC-001”(生产类 - 001),财务系统却记为 “FA-023”(固定资产 - 023),同一资产对应两个编码,无法自动匹配;

- 字段定义差异:资产管理系统 “采购日期” 精确到日,财务系统需精确到月;“折旧年限” 资产系统按设备类型标注 “5 年”,财务系统需按税法统一为 “10 年”,字段不兼容只能人工调整。

2. 系统接口缺失,“数据孤岛”

多数企业的两套系统无对接接口,资产信息只能通过 Excel 导出 - 整理 - 导入财务系统,这个过程中:

- 人工录入易出错(如将 “150000 元” 输成 “15000 元”);

- 数据同步滞后,资产系统已记录设备报废,财务系统仍在计提折旧。

3. 业务流程脱节,“各管一摊”

- 资产建档时,设备部在资产系统录入信息后,财务部门需重新录入财务系统生成资产卡片;

- 资产处置时,资产系统完成报废流程,财务系统需人工查询后做销账处理,流程衔接全靠 “人盯人”。

某电子厂的统计显示,财务部门 30% 的资产核算工作都在 “重复录入与核对”,数据错误率达 8%,仅纠错成本每年就超 10 万元。

二、集成核心机制:3 步实现数据自动流转,告别重复录入

集成的关键不是 “技术堆砌”,而是让资产系统与财务系统形成 “数据互通、流程联动” 的协同体,核心通过 “统一标准 - 自动同步 - 流程闭环” 三步实现。

1. 第一步:统一数据标准,让两套系统 “说同一种话”

数据标准是集成的基础,需从 “编码、字段、规则” 三个维度统一,避免数据 “翻译” 出错。

- 编码唯一化:全企业采用 “资产类型 - 部门 - 流水号” 的统一编码规则(如 “FA-SC-001”,FA = 固定资产、SC = 生产部),资产系统与财务系统共享同一编码,确保 “一物一码、码实对应”。某汽车零部件厂通过统一编码,资产匹配准确率从 65% 提升至 100%;

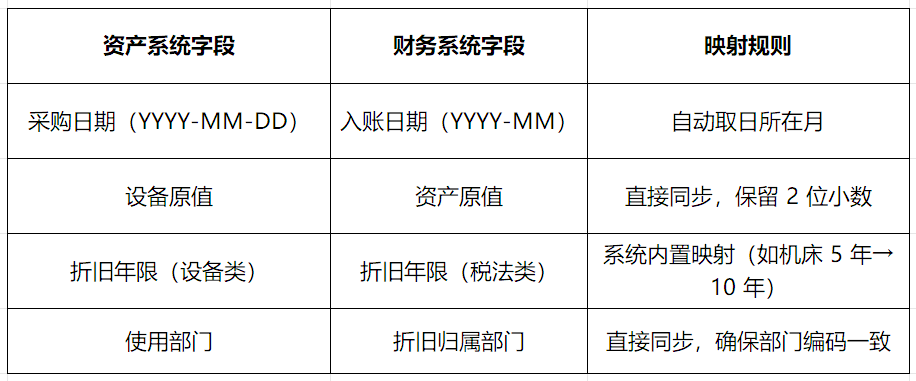

- 字段映射清晰化:梳理两套系统的核心字段,建立映射表,消除定义差异:

- 规则标准化:统一折旧方法(如年限平均法)、残值率(如 5%)、资产分类(如按 “固定资产 - 机器设备”“流动资产 - 备件” 划分),避免资产系统按 “设备特性” 算折旧,财务系统按 “税法要求” 重算的情况。

2. 第二步:核心数据自动同步,实现 “一次录入、双向复用”

在统一标准的基础上,通过接口将资产全生命周期数据自动同步至财务系统,覆盖 “建档、折旧、变动、处置” 四大场景,彻底替代人工录入。

场景 1:资产建档 —— 资产系统录入,财务系统自动生成卡片

- 流程:设备部在资产系统录入新设备信息(型号、采购价、日期等)并审核后,系统通过接口自动将数据同步至财务系统;

- 财务动作:财务系统无需人工录入,自动生成固定资产卡片,同步触发 “固定资产增加” 的会计凭证(借:固定资产 贷:银行存款);

- 案例:某机械企业采购 10 台机床,设备部在资产系统完成建档后,3 秒内同步至财务系统,财务人员仅需核对凭证,无需重复录入,建档效率提升 90%。

场景 2:折旧核算 —— 资产系统算量,财务系统自动生成凭证

- 流程:资产系统按统一规则每月自动计算折旧额(如 10 台机床月折旧合计 1.2 万元),同步至财务系统;

- 财务动作:财务系统自动生成折旧凭证(借:制造费用 贷:累计折旧),支持按部门、资产类型拆分折旧金额;

- 价值:某化工企业此前人工算折旧需 2 天,易漏算、错算,集成后系统 10 分钟完成,折旧数据准确率从 88% 提升至 100%。

场景 3:资产变动 —— 资产系统发起,财务系统自动更新

资产调拨、维修、升级等变动在资产系统完成后,数据实时同步至财务系统,避免财务信息滞后:

- 调拨:生产部设备调至研发部,资产系统更新使用部门后,财务系统自动调整折旧归属部门;

- 升级:设备加装自动化模块(增加原值 5 万元),资产系统录入升级费用后,财务系统自动更新资产原值并调整折旧;

- 案例:某新能源企业的电芯生产线升级,资产系统录入升级费用后,财务系统 1 分钟内更新资产卡片,未出现 “资产增值未记账” 的问题。

场景 4:资产处置 —— 资产系统审批,财务系统自动销账

- 流程:资产系统完成报废 / 出售审批(附检测报告、处置合同)后,同步 “处置金额、已提折旧” 至财务系统;

- 财务动作:财务系统自动生成处置凭证(如报废:借:固定资产清理 累计折旧 贷:固定资产),处置收入自动计入 “营业外收入”;

- 价值:某央企子公司集成后,资产处置销账时间从 1 周缩短至 1 天,未再出现 “资产已报废、财务仍计提折旧” 的情况。

3. 第三步:业务流程联动,形成 “资产 - 财务” 闭环

集成不是简单的数据传递,而是业务流程的深度协同,确保 “资产动作” 与 “财务动作” 无缝衔接。

- 审批联动:资产系统的重大变动(如原值超 500 万的资产采购)需财务部门审批,审批通过后才能完成建档,避免 “资产已入账、财务未知情”;

- 对账联动:系统每月自动生成 “资产系统与财务系统对账表”,对比 “资产原值、累计折旧、净值” 差异,差异超 1% 时推送预警,财务与资产部门联合排查;

- 审计联动:审计时可通过财务系统追溯资产全生命周期记录(从采购建档到处置销账),无需跨系统调阅数据,某企业审计准备时间从 1 个月缩短至 3 天。

三、集成落地 4 步骤:从需求梳理到上线运维

集成落地需循序渐进,避免 “一步到位” 导致的风险,按 “需求梳理 - 数据标准化 - 接口开发 - 测试上线” 四步推进,确保平稳过渡。

1. 需求梳理:明确 “同步什么、怎么同步”

- 确定核心同步数据:优先同步 “资产建档、折旧、处置” 等高频数据,再逐步扩展至 “维修费用、备件消耗” 等低频数据;

- 明确同步规则:如 “实时同步(资产变动)、定时同步(折旧数据每日凌晨同步)”;

- 例:某电子厂梳理后确定,优先同步 “固定资产建档、折旧、报废” 数据,同步频率为 “变动实时、折旧每日 1 次”。

2. 数据标准化:清理历史数据,统一规则

- 历史数据清洗:核对两套系统的历史资产数据,修正错误编码、补全缺失字段(如某企业补全 300 台设备的 “折旧年限” 信息);

- 固化统一规则:将编码规则、字段映射表写入系统配置,不允许人工修改,确保新数据按标准录入。

3. 接口开发:选择适配的技术方案

根据企业系统类型选择接口方式,降低开发难度:

- 主流系统对接:资产系统与用友 U9、金蝶 EAS 等财务系统集成,可使用预置标准接口(如 RESTful API),对接周期 2-3 周;

- 定制系统对接:通过数据库直连或中间件对接,确保数据同步延迟 < 10 秒;

- 安全保障:接口传输加密,设置访问权限,避免数据泄露。

4. 测试上线:小步快跑,逐步推广

- 测试环境验证:在测试环境模拟 “建档 - 折旧 - 处置” 全流程,检查数据同步准确性(如资产原值是否一致、折旧金额是否正确);

- 试点上线:选择某一部门(如生产部)试点,运行 1 周后收集反馈(如财务人员提出 “折旧凭证需按车间拆分”),优化后再全企业推广;

- 培训赋能:对资产与财务人员开展培训,重点讲解 “系统同步逻辑、异常处理方法”,确保会用、能用。

四、集成价值:效率、数据、成本三重提升

资产与财务系统集成的价值,最终体现在 “人、数据、钱” 的优化上,某制造企业集成后的成效颇具代表性:

- 效率提升:财务人员资产核算时间从每月 8 天缩短至 1 天,资产建档效率提升 90%,对账时间从 3 天缩短至 30 分钟;

- 数据精准:资产数据错误率从 8% 降至 0.1%,账实不符率从 15% 降至 1.2%,审计时一次性通过;

- 成本节省:减少 2 名专职数据录入人员,每年节省人工成本 15 万元;避免因数据错误导致的税务风险(如多提折旧少缴税款),降低合规成本。

结语:集成的本质是“业务协同”,而非“技术对接”

资产管理系统与财务系统的集成,不是 “把两个系统绑在一起”,而是通过数据打通,让资产部门的 “实物管理” 与财务部门的 “价值管理” 同频共振。重复录入的消失,只是集成的 “基础收益”;更深层的价值在于,让财务数据更精准地反映资产价值,让资产决策更贴合财务目标。

对企业而言,集成无需追求 “大而全”,从 “核心数据同步” 起步,逐步实现 “全流程联动”,就能快速感受到效率提升与成本降低的价值。若你在集成中遇到 “系统兼容性差、历史数据混乱” 等具体问题,可随时告知,针对性提供解决方案。

54

54

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言