本文详细介绍了信贷额度管理的四个阶段,包括授信额度与贷款额度的区别、产品初始额度的设定、授信初始额度的矩阵设计以及额度适应性调整。在额度管理中,金融机构根据客户行为分数动态调整额度,以平衡风险与回报。风险回报矩阵用于指导额度策略,确保在最小化损失的同时最大化收益。

本文详细介绍了信贷额度管理的四个阶段,包括授信额度与贷款额度的区别、产品初始额度的设定、授信初始额度的矩阵设计以及额度适应性调整。在额度管理中,金融机构根据客户行为分数动态调整额度,以平衡风险与回报。风险回报矩阵用于指导额度策略,确保在最小化损失的同时最大化收益。

关注“金科应用研院”,回复“优快云”

领取风控资料合集

01、授信额度与贷款额度

授信额度是指金融机构能够为借款人提供的最大贷款金额。贷款额度一般是指借款人在金融机构给予的最大贷款金额范围内,实际借贷的金额。

授信额度和贷款额度的主要区别是授信额度属于意向额度,而贷款额度是实际取现额度,授信额度会始终大于等于贷款额度。只有借款人的授信额度增加,他的贷款额度才可以增加,否则最大的贷款额度就是授信额度。

从金融信贷产品角度来看,一般消费分期类的信贷产品授信额度等同于贷款额度,实际上往往也只讲贷款额度。对于信用卡分期及循环现金贷产品,才会真正区分授信额度与贷款额度。二者在风控策略流程中也会体现出差异化。

02、用户贷款周期额度管理

用户贷款周期额度管理依托借款人的贷款生命周期,大致分为产品初始额度、授信初始额度、额度适应性调整、终止额度。

1、产品初始额度

对于没有任何客户信息的情况下,一般对于不同信贷产品都会与之对应一个初始额度范围,比如农机贷的授信额度范围上线30万。产品初始额度的设定一般是金融公司政策性决定。

2、授信初始额度

对于一个新增借款申请人,金融机构会根据一些授信考核指标生成授信初始额度矩阵,综合给定一个初始授信额度。

额度矩阵理解起来也很简单,就是选取合适的指标区分客群来授予额度。

一般金融机构授信考量的指标类别有:风险型指标、还款能力型指标、竞争风险型指标,其中竞争风险型指标是指同业之间因为额度竞争导致客户流失的风险。举个例子,A金融公司给予客户的授信额度在8000元,B公司在设计同类型金融产品额度的时候,最少也要保证在8000元以上,才不会发生因为客户选择较高额度的信贷产品而对B公司造成客户流失。

对于竞争风险数据,在国外如美国的第三方数据公司会有统计分析,并以API接口的方式统一输出。

在设计授信初始额度矩阵的时候,通常可以分为以下三步:

1)确定客群额度范围:通过分析产品想要针对的客群,从而找到一个适当的额度范围。比如说农户贷款额度在3000到1万之间;城镇职工的贷款额度在5000到5万之间;

2)确定额度授予考核指标:选择一个或多个授信考核指标,如上面所讲的风险型指标、还款能力型指标等。

3)组合额度矩阵。

例如,以收入为单一指标进行额度授予,首先可以划定该产品客群的额度区间(例如额度为3000-10000的农户贷款),即可用一些收入指标分配额度给客户。举例说明,对于低收入客户授予3000额度,中收入客户授予5000额度,高收入客户授予1万额度。同样,对于高风险客户授予3000额度,中风险客户授予5000额度,低风险客户授予1万额度。最初的额度管理矩阵就产生了。

3、额度适应性调整

在客户开始使用授信额度之后,金融机构开始获得贷中客户行为数据,相应的行为评分分数随即产生,进而可以对授信额度进行适度性调整,比如升额、降额等。

行为分数用来描述现有借款人在未来一个特定时间内(比如12个月)的违约概率。与申请分数类似,行为分数测量了违约概率,但不同的是,它不要求立即对借款人做出某种决定,尤其是对于非循环信用客户。

如果借款人的行为分数降低,但他仍能按照条款继续还款,那么银行或金融机构也不能取消已放出的贷款。但如果该借款人想进一步贷更多的款或申请提额,银行就有机会利用行为分数来决定下一个申请的结果。

在循环信用贷款中,比如循环现金贷,金融机构可以适时根据行为分数调整客户的额度。其实,即便内部“影子”额度已经降低,金融机构也不愿意降低客户的信用额度,以免客户不满意而流失。如果实在要调低信用额度,也不要大幅降低。

给定当前的贷款水平和信用额度,一个高的信用评分意味着借款人的违约概率较低,但不意味着额度大幅增加后他的违约概率依然较低。

借款人的行为分数每个月都在发生变化,也许在当下看来,提升信用额度的决策有根据,但在未来是否合理还得看之后的违约风险变化。所以,设置合理的信用额度,对借款人行为分数进行动态估计至关重要。

在客户不断使用授信额度的过程中,根据风险回报矩阵和风险回报矩阵里的最优额度模型,进行科学的客户授信动态管理,是整个用户贷款周期额度管理里最重要的一部分。

仍以循环信用贷款产品为例,接下来我将为读者朋友们讲解风险回报矩阵和最优额度模型。对于循环信用贷款产品在进行授信额度调整阶段,同时考虑风险和回报是最优策略。

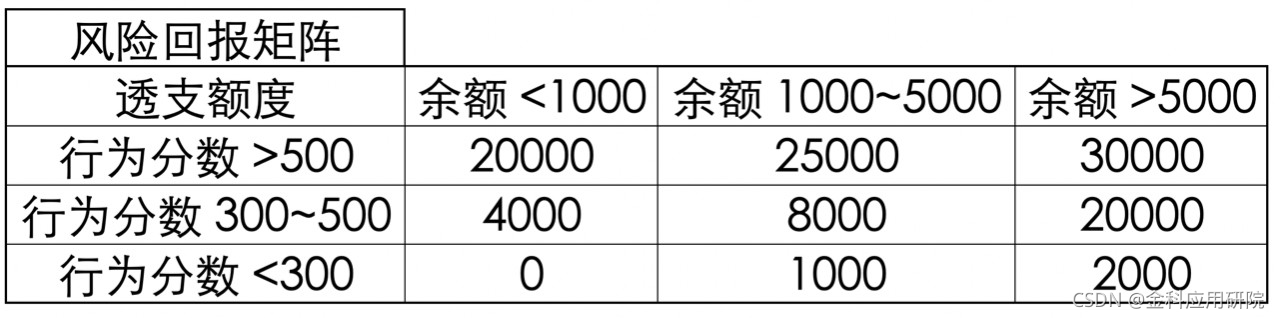

4、风险回报矩阵

风险的量化指标可以是行为分数,回报的量化指标可以是现金账户的平均余额。风险回报矩阵可以设计如下:

上图示例1代表的策略是:行为分数越高(违约风险越低),透支就可以越多;同样平均余额越大,潜在利润也越大,透支也就可以越多。

风险回报矩阵和授信初始额度矩阵一样,风险和回报的划分都比较主观,分割点有时也比较随意,为了提现“损失最小收益最大化”,就需要运用风险回报矩阵里的最优额度模型。

关注“金科应用研院”,回复“优快云”

领取风控资料合集

2301

2301

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言