南京公用发展股份有限公司于1996年上市,实际控制人为“南京市人民政府国有资产监督管理委员会”。公司主要业务为客运业务、燃气业务及房地产业务。公司的主要产品及服务为汽车营运、房产开发、汽车销售、旅游服务、燃气销售、工程施工。

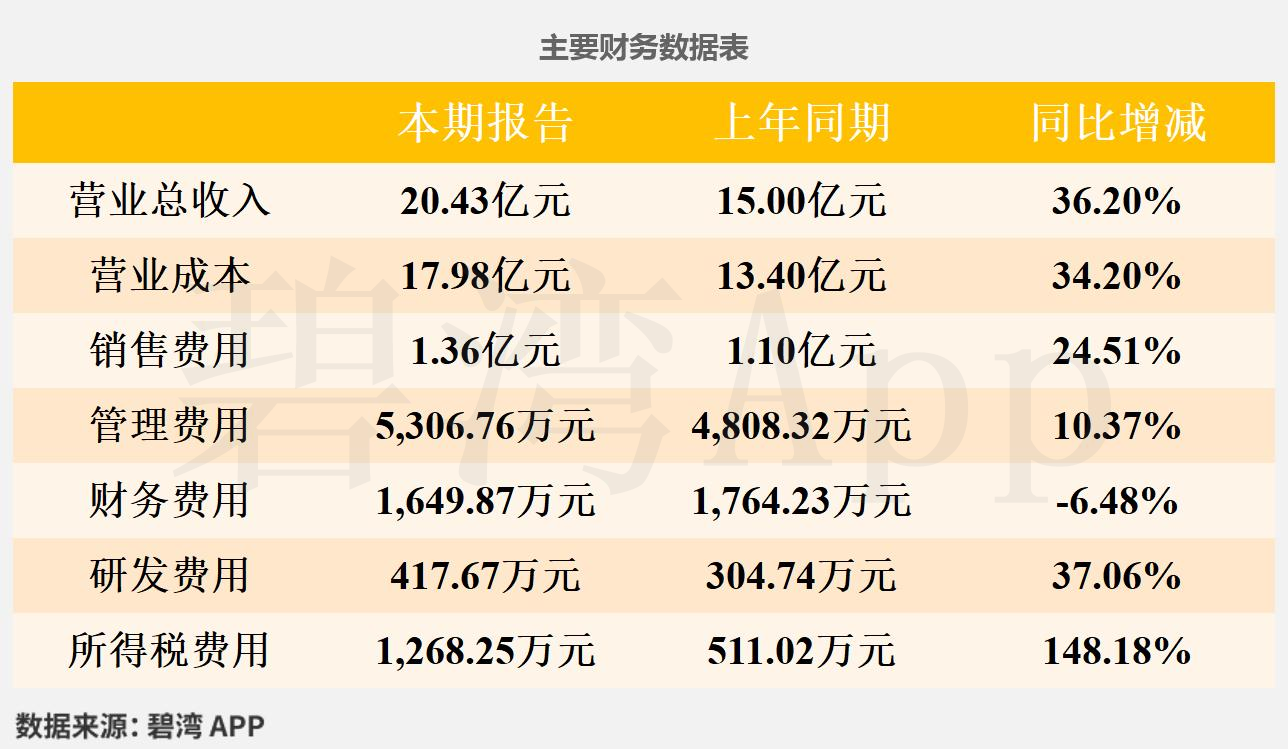

根据南京公用2025年第一季度财报披露,2025年一季度,公司实现营收20.43亿元,同比大幅增长36.20%。扣非净利润3,306.22万元,同比大幅增长5.81倍。南京公用2025年第一季度净利润4,353.13万元,业绩同比大幅增长4.54倍。

一、营业收入情况

2024年公司的核心业务有两块,一块是燃气销售,一块是房产开发。

1、燃气销售

2024年燃气销售营收29.60亿元,同比去年的28.06亿元小幅增长了5.5%。同期,2024年燃气销售毛利率为11.34%,同比去年的11.57%基本持平。

2、房地产开发

2024年房地产开发营收24.31亿元,同比去年的7.03亿元大幅增长了近2倍。同期,2024年房地产开发毛利率为9.38%,同比去年的15.43%大幅下降了39.21%。

2024年,该产品名称由“房产开发”变更为“房地产开发”。

二、主营业务利润扭亏为盈推动净利润同比大幅增长

1、营业总收入同比增加36.20%,净利润同比增加4.54倍

2025年一季度,南京公用营业总收入为20.43亿元,去年同期为15.00亿元,同比大幅增长36.20%,净利润为4,353.13万元,去年同期为786.17万元,同比大幅增长4.54倍。

净利润同比大幅增长的原因是:

虽然所得税费用本期支出1,268.25万元,去年同期支出511.02万元,同比大幅增长;

但是主营业务利润本期为2,495.69万元,去年同期为-2,539.95万元,扭亏为盈。

2、主营业务利润扭亏为盈

2025年一季度主营业务利润为2,495.69万元,去年同期为-2,539.95万元,扭亏为盈。

主营业务利润扭亏为盈主要是由于(1)营业总收入本期为20.43亿元,同比大幅增长36.20%;(2)毛利率本期为11.96%,同比小幅增长了1.30%。

3、非主营业务利润同比下降

南京公用2025年一季度非主营业务利润为3,125.69万元,去年同期为3,837.14万元,同比下降。

三、资产负债率同比下降

2025年一季度,企业资产负债率为70.99%,去年同期为75.96%,同比小幅下降了4.97%。

资产负债率同比下降主要是总负债本期为95.58亿元,同比下降21.70%,另外总资产本期为134.64亿元,同比下降16.22%。

1、有息负债近3年呈现下降趋势

有息负债从2023年一季度到2025年一季度近3年呈现下降趋势。有息负债的持续下降说明公司负债结构在不断优化。

2、偿债能力:货币资金/短期债务同比增长

流动比率为0.97,去年同期为1.02,同比小幅下降,流动比率降低到了一个较低的水平。(阅读原文)

**免责声明:**上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言