手机里一排银行App的日子即将结束,银行业正悄然开启一场数字化“断舍离”。

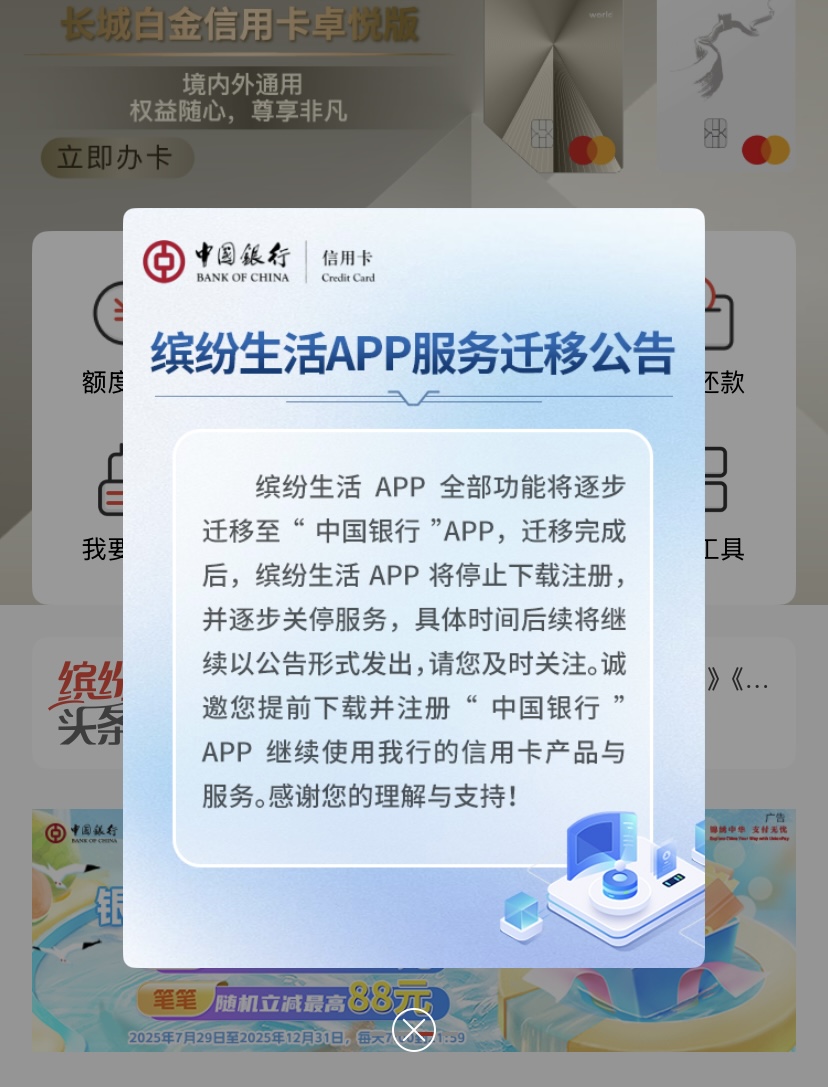

“银行App迎来关停潮”近日冲上热搜,引发广泛关注。11月10日,中国银行信用卡官方公众号发布公告,宣布逐步关停“缤纷生活”App,并将全部功能逐步迁移至“中国银行”App,成为首家关停独立信用卡App的国有大行。

近年来,银行开始“断舍离”,多家银行宣布关停旗下部分App。3月,北京农商银行关停旗下“凤凰信用卡”App;去年12月,“渤海银行信用卡”App正式停止服务。据不完全统计,2024年全年已有10余家中小银行完成信用卡App下线。在经济结构转型与居民消费意愿走弱的背景下,信用卡行业正步入存量收缩周期。

银行数字化转型,从“流量焦虑”到“统一入口”

这场银行App整合潮,不仅有政策的推动,更是银行业告别“流量焦虑”后的理性回归。

政策上,2024年9月,国家金融监督管理总局印发《关于加强银行业保险业移动互联网应用程序管理的通知》,其中明确要求,金融机构“对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的移动应用程序及时进行优化整合或终止运营”;另一方面,独立App运维成本高,而用户活跃度持续下滑,还存在合规安全隐患。

用户体验上,早年银行推独立App是为了抢用户、冲活跃度,结果很多App下载量高、日活低,用户用完一次就再也不打开了。不少用户反馈:“手机里曾装了五六个银行App,有生活服务、信用卡、理财类的,但最终只留下常用的一两个。”

从分散到集中的“超级App”战略

有专家建议,银行要优化移动生态,集中资源升级主App,整合信用卡功能实现“一站式”服务,强化客户分层与个性化服务,提升用户活跃度;其次,要强化数字能力,推进IT架构分布式转型,引入AI、大数据,实现智能服务与自动化风控;再次,要探索多元服务,主App可拓展财富管理等增值服务,结合“金融+生活”场景增强客户黏性;最后,要筑牢合规安全防线,保障数据迁移的安全性与合规性。

真正的“超级App”需要在保持核心体验统一的同时,具备足够的灵活性与扩展性。

在这个过程中,轻量化的小程序容器技术(如FinClip)提供了一个绝佳的解决方案。银行可以在主App内,通过嵌入一个个独立的小程序,来承载信用卡、理财、生活服务等各类场景化需求。

这样做既能满足用户“一个App办所有事”的核心诉求,避免了反复跳转和安装的麻烦,又能以更低的开发成本、更快的迭代速度,灵活试错和拓展业务。

同时,成熟的小程序技术方案能确保这些生态应用运行在安全、可控的沙箱环境中,有效满足数据安全与信创合规的刚性要求。

部分国有银行早在多年前就意识到App生态整合的必要性,并启动“超级App”战略。

比如某银行借助FinClip这样的中间件,对旗下散落的几十个App进行了彻底的梳理与战略重组,最终形成了定位清晰、协同发展的三大主力App:

手机银行App:核心金融主阵地,打造沉浸式财富空间;信贷服务App:信贷业务专家,让信贷更简单;生活服务App:生活消费中心,构建金融消费场景。

银行App的“关停潮”只是第一步,未来的趋势是将所有业务整合成一个“超级App”,让所有客户使用同一平台,并在此平台上获得千人千面、AI智能的体验。

结语:银行App的“关停潮”标志着行业数字化转型进入深水区。从“多而散”走向“精而优”,打造一个功能聚合、体验统一的“超级App”已成为必然选择。借助小程序等轻量化技术,银行不仅能高效整合服务、降低运维成本,更能灵活拓展场景,在提升用户体验的同时筑牢安全合规防线。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言