博客介绍了损失函数,如0 - 1、平方、绝对值和对数损失函数,指出其反映模型对单个样本的预测能力。还阐述了经验风险、期望风险和结构风险,经验风险基于训练集,期望风险是全局概念但难以求得,结构风险是二者折中,加正则化项可避免过拟合。

博客介绍了损失函数,如0 - 1、平方、绝对值和对数损失函数,指出其反映模型对单个样本的预测能力。还阐述了经验风险、期望风险和结构风险,经验风险基于训练集,期望风险是全局概念但难以求得,结构风险是二者折中,加正则化项可避免过拟合。

损失函数(代价函数)

0-1损失函数:

L

(

Y

,

f

(

x

)

)

=

{

1

,

if Y = f(x)

0

,

if Y != f(x)

L(Y,f(x)) = \begin{cases} 1, & \text{if Y = f(x)} \\ 0, & \text{if Y != f(x)} \end{cases}

L(Y,f(x))={1,0,if Y = f(x)if Y != f(x)

平方损失函数:

L

(

Y

,

f

(

x

)

)

=

(

Y

−

f

(

x

)

)

2

L(Y,f(x)) = (Y - f(x))^2

L(Y,f(x))=(Y−f(x))2

绝地值损失函数:

L

(

Y

,

f

(

x

)

)

=

∣

Y

−

f

(

x

)

∣

L(Y,f(x)) = |Y - f(x)|

L(Y,f(x))=∣Y−f(x)∣

对数损失函数:

L

(

Y

,

p

(

Y

∣

X

)

)

=

−

l

o

g

p

(

Y

∣

X

)

L(Y,p(Y|X)) = -logp(Y|X)

L(Y,p(Y∣X))=−logp(Y∣X)

损失函数我们只能知道模型决策函数

f

(

X

)

f(X)

f(X)对于单个样本点的预测能力

经验风险

如果想知道模型

f

(

X

)

f(X)

f(X)对训练样本中所有的样本的预测能力应该怎么办呢?显然只需所有的样本点都求一次损失函数然后进行累加就好了。如下式

O

b

j

1

=

1

N

∑

i

=

1

N

L

(

y

i

,

f

(

x

i

)

)

Obj_1 = \frac{1}{N}\sum^N_{i=1}L(y_i,f(x_i))

Obj1=N1∑i=1NL(yi,f(xi))

经验风险越小说明模型

f

(

X

)

f(X)

f(X)对训练集的拟合程度越好,但是对于未知的样本效果怎么样呢?

怎么来衡量这个模型对所有的样本(包含未知的样本和已知的训练样本)预测能力呢?熟悉概率论的很容易就想到了用期望。

期望风险(理想,不实用)

插个题外话,EM算法(Expection Max 期望最大化),也是一直在逼近最大期望

对于连续\离散函数,

期

望

=

∑

值

∗

概

率

期望 = \sum值*概率

期望=∑值∗概率,即下式:

O

b

j

2

=

E

[

L

(

Y

,

f

(

x

)

)

]

=

∫

x

∗

y

L

(

Y

,

f

(

x

)

)

∗

P

(

x

,

Y

)

d

x

d

y

Obj_2 = E[L(Y,f(x))] = \int_{x*y} {L(Y,f(x))*P(x,Y)} \,{\rm d}x{\rm d}y

Obj2=E[L(Y,f(x))]=∫x∗yL(Y,f(x))∗P(x,Y)dxdy

这就是期望风险,期望风险表示的是全局的概念,表示的是决策函数对所有的样本

(

X

,

Y

)

(X,Y)

(X,Y)预测能力的大小.

而经验风险则是局部的概念.理想的模型(决策)函数应该是让所有的样本的损失函数最小的(也即期望风险最小化)。

现在我们已经清楚了期望风险是全局的,理想情况下应该是让期望风险最小化,但是呢,但是期望风险函数往往是不可得到的,即上式中,X与Y的联合分布函数不容易得到。怎么办呢?那就用局部最优的代替全局最优这个思想吧。这就是经验风险最小化的理论基础。

通过上面的分析可以知道,经验风险与期望风险之间的联系与区别。现在在总结一下:

1、经验风险是局部的,基于训练集所有样本点损失函数最小化的;期望风险是全局的,是基于所有样本点的损失函数最小化的。

2、经验风险函数是现实的,可求的;期望风险函数是理想化的,不可求的。

只考虑经验风险的话,会出现过拟合的现象,怎么办呢?这个时候就引出了结构风险。

结构风险(目标函数)

结构风险是对经验风险和期望风险的折中。

在经验风险函数后面加一个正则化项(惩罚项)便是结构风险了。如下式:

O

b

j

3

=

1

N

∑

i

=

1

N

L

(

y

i

,

f

(

x

i

)

)

+

λ

J

(

f

(

x

)

)

Obj_3 = \frac{1}{N}\sum^N_{i=1}L(y_i,f(x_i)) + \lambda J(f(x))

Obj3=N1∑i=1NL(yi,f(xi))+λJ(f(x))

结构风险 = 目标函数 = 经验风险 + 正则项/惩罚

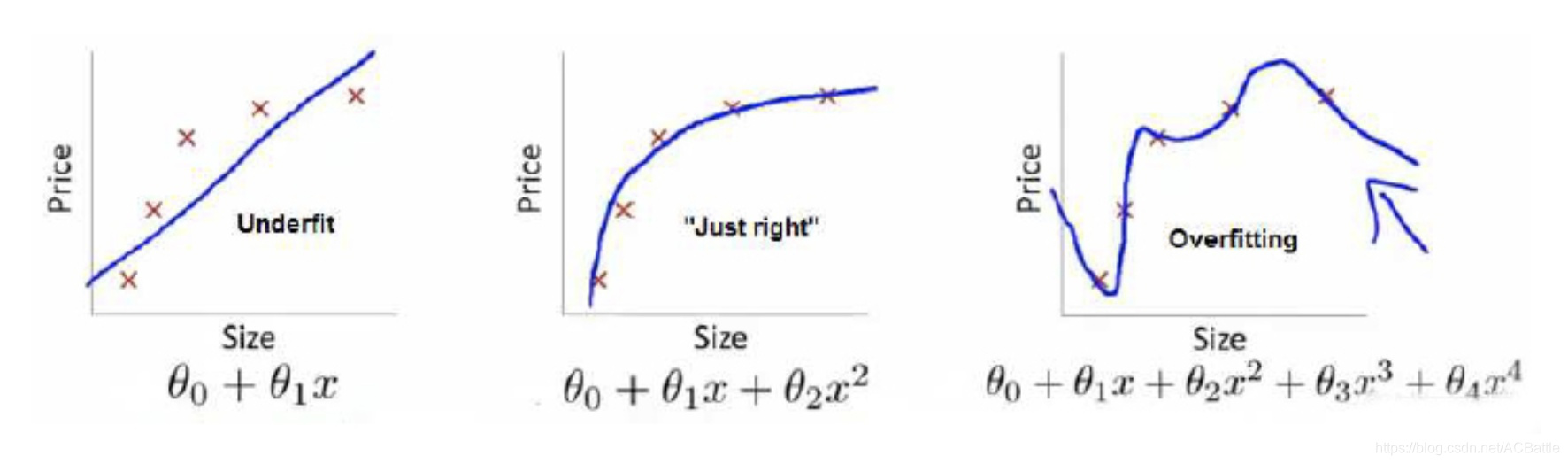

如此,加上惩罚项,图三的目标函数也就没有那么小了。

借用吴恩达老师视频的例子,图三的损失函数最小(预测与真实值的误差),经验风险最小(过拟合),正则化最大,结构风险最大(拟合函数出现4次方,比较复杂)。

参考知乎@zzanswer的回答、机器学习–>期望风险、经验风险与结构风险之间的关系

1572

1572

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言