在人工智能领域,目前有很多工作采用自回归方法来模拟或是替代扩散模型,其中视觉自回归建模(Visual AutoRegressive modeling,简称 VAR)就是其中的典型代表,该工作利用自回归取得了比传统基于噪声的扩散模型更好的生成效果,并且获得了人工智能顶级会议 NeurIPS 2024 的 best paper。然而在时间序列预测领域,当前主流的扩散方法还是传统的基于噪声的方法,未能充分利用自回归技术实现时间序列建模。

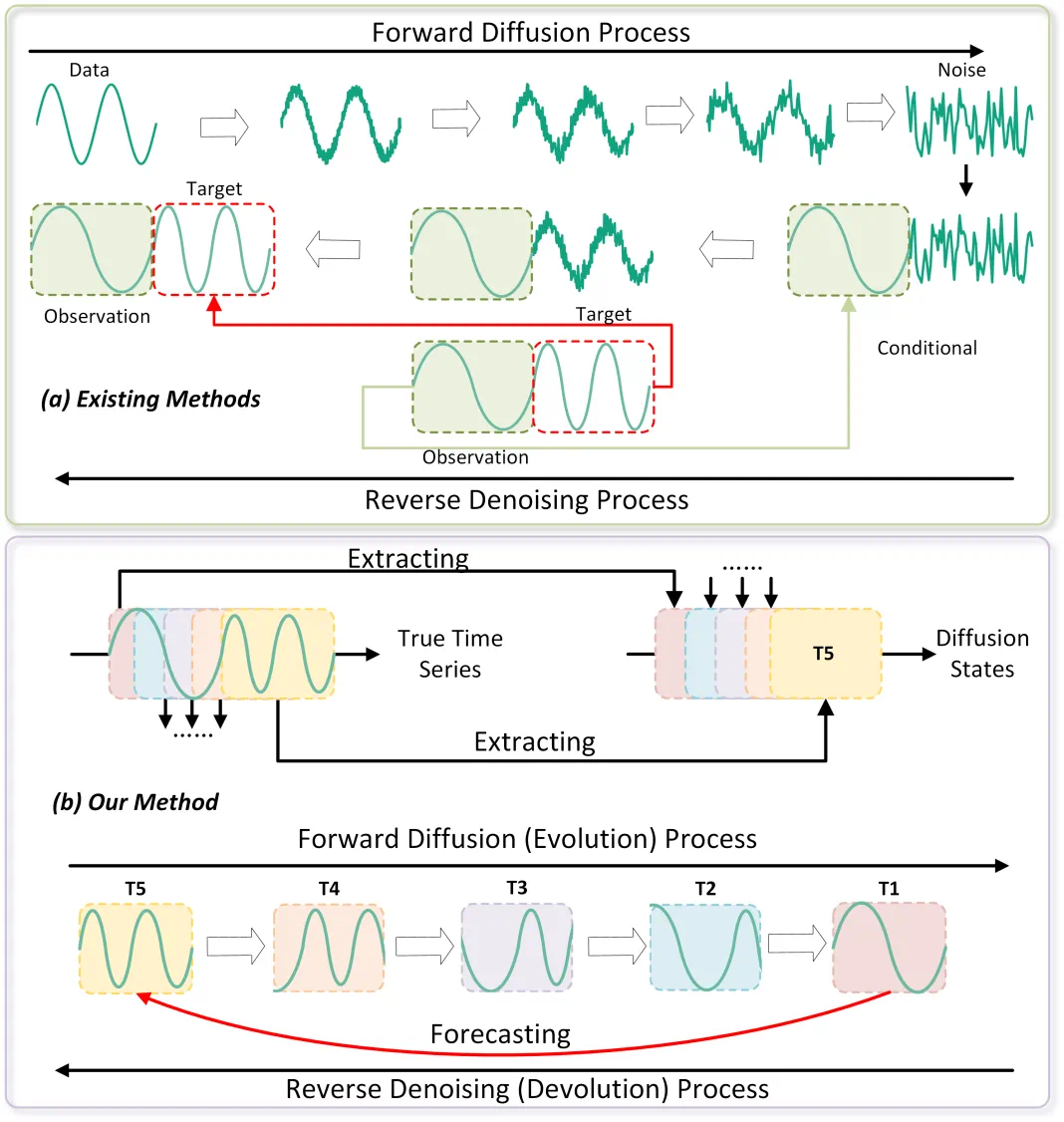

近期,来自上海交通大学和东方理工的研究团队推出了自回归移动扩散(Auto-Regressive Moving Diffusion,简称 ARMD)模型。ARMD 模型受经典的自回归移动平均(ARMA)理论启发,重新定义了时间序列的扩散过程:如图一所示,与传统的基于噪声的扩散方法不同,ARMD 将时间序列的演进看成是一个扩散过程,并采用了基于链式扩散的方式。它的前向过程由未来序列扩散到历史序列,并根据扩散步数通过滑动序列的操作生成中间状态;反向过程则通过历史序列‘采样’生成未来序列,实现了采样和预测目标的统一。

图一:已有的基于噪声的时序扩散方法和 ARMD 的时序扩散方法对比。

相比于传统基于扩散的时序模型,ARMD 并没有将时间序列预测视为从噪声起步的条件生成任务,而是

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言