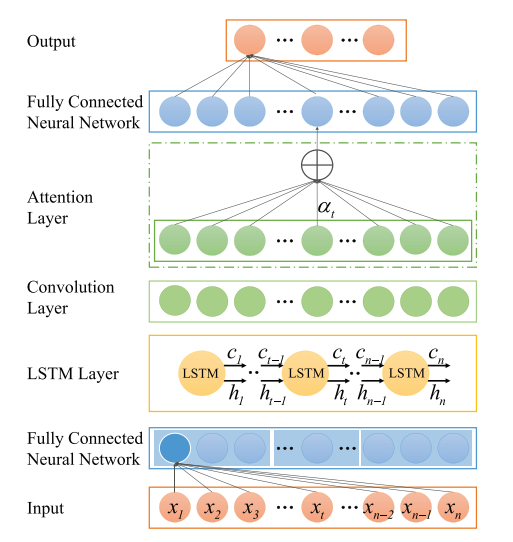

今天给大家推荐一个热门且好发高区的方向:CNN+LSTM+Attention!

一方面:其充分利用了这三者的优势,不仅能同时捕捉数据中的长期依赖关系和局部特征,还能自动关注与任务相关的关键信息,在提高模型处理复杂序列数据的性能方面,不可替代!比如模型CLX便实现了预测误差直降65%的CLX……

另一方面,以往的论文创新,主要采用“A+B”的形式,审稿人早已审美疲劳!而本文所述思路,目前还在蓝海期,可发挥空间大。且这三者本就是AI领域的“常青树”,可参考的资源也很多!

为方便大家研究的进行,我给大家准备了9种前沿的创新思路,并提供了开源的代码,一起来看!

论文原文+开源代码需要的同学看文末

论文:Short-Term Stock Correlation Forecasting Based on CNN-BiLSTM Enhanced by Attention Mechanism

内容

该论文提出了一种基于CNN-BiLSTM并增强了注意力机制的模型,用于短期股票相关性预测。该模型结合了卷积神经网络(CNN)的高维特征提取能力、双向长短期记忆网络(BiLSTM)处理时间序列信息的能力以及注意力机制优化BiLSTM输出权重的能力,旨在提高短期股票相关性预测的准确性,对金融资产组合的高效管理至关重要。

论文:A deep LSTM-CNN based on self-attention mechanism with input data reduction for short-term load forecasting

内容

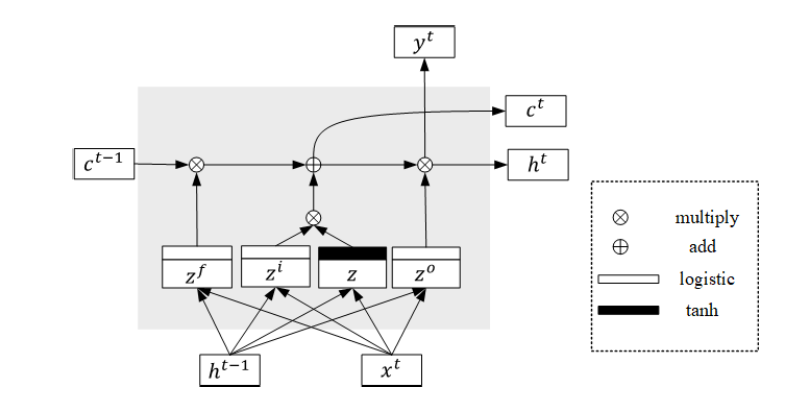

该论文提出了一种基于自注意力机制的深度LSTM-CNN模型,用于短期负荷预测,并在输入数据量减少的情况下提高了预测准确性,利用LSTM网络提取长期行为特征,通过卷积层捕获非平稳性,然后使用自注意力机制强调关键输入负荷信息,从而在不同的建筑和时间粒度上实现了出色的预测性能。

论文:Attention-based CNN-LSTM and XGBoost hybrid model for stock prediction

内容

该论文提出了一种基于注意力机制的CNN-LSTM和XGBoost混合模型,用于股票价格预测,该模型结合了时间序列模型ARIMA、带有注意力机制的卷积神经网络、长短期记忆网络和XGBoost回归器,以提高预测准确性,并能够充分挖掘股票市场在多个时间段的历史信息,帮助投资者或机构做出决策,实现扩大收益和规避风险的目的。

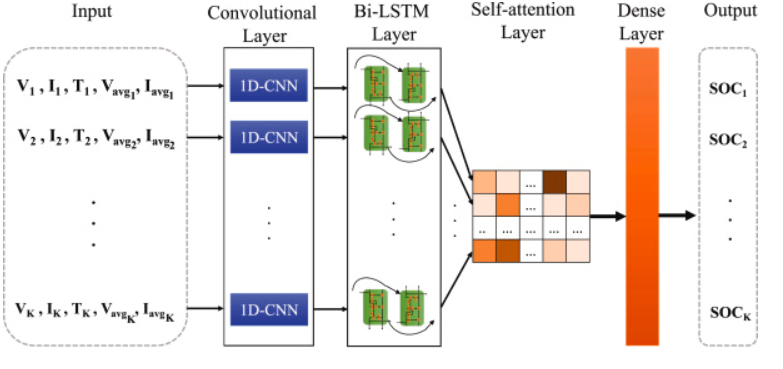

论文:A self-attention-based CNN-Bi-LSTMmodelforaccuratestate-of-charge estimation of lithium-ion batteries

内容

该论文介绍了一种基于自注意力机制的卷积神经网络-双向长短期记忆网络(CNN-Bi-LSTM)模型,用于准确估计锂离子电池的荷电状态(SOC),并指出该模型能够在广泛的温度范围内实现精确的SOC估计,特别是在低温环境下,通过结合空间和时间依赖性,以及自注意力机制来识别数据集中的重要特征和模式,从而提高整体性能和鲁棒性。

关注下方《人工智能学起来》

回复“9ABC”获取全部论文+开源代码

码字不易,欢迎大家点赞评论收藏

4413

4413

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言