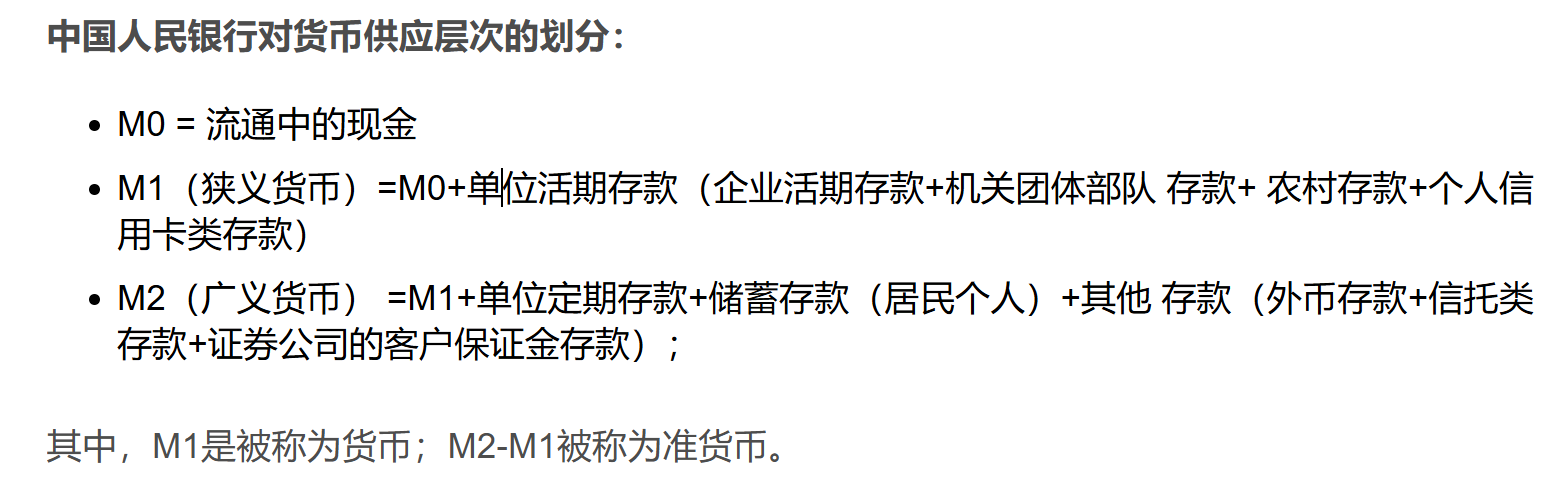

单选题(10* & 多选题(10* & 判断题(5-10

第一章:

第二章

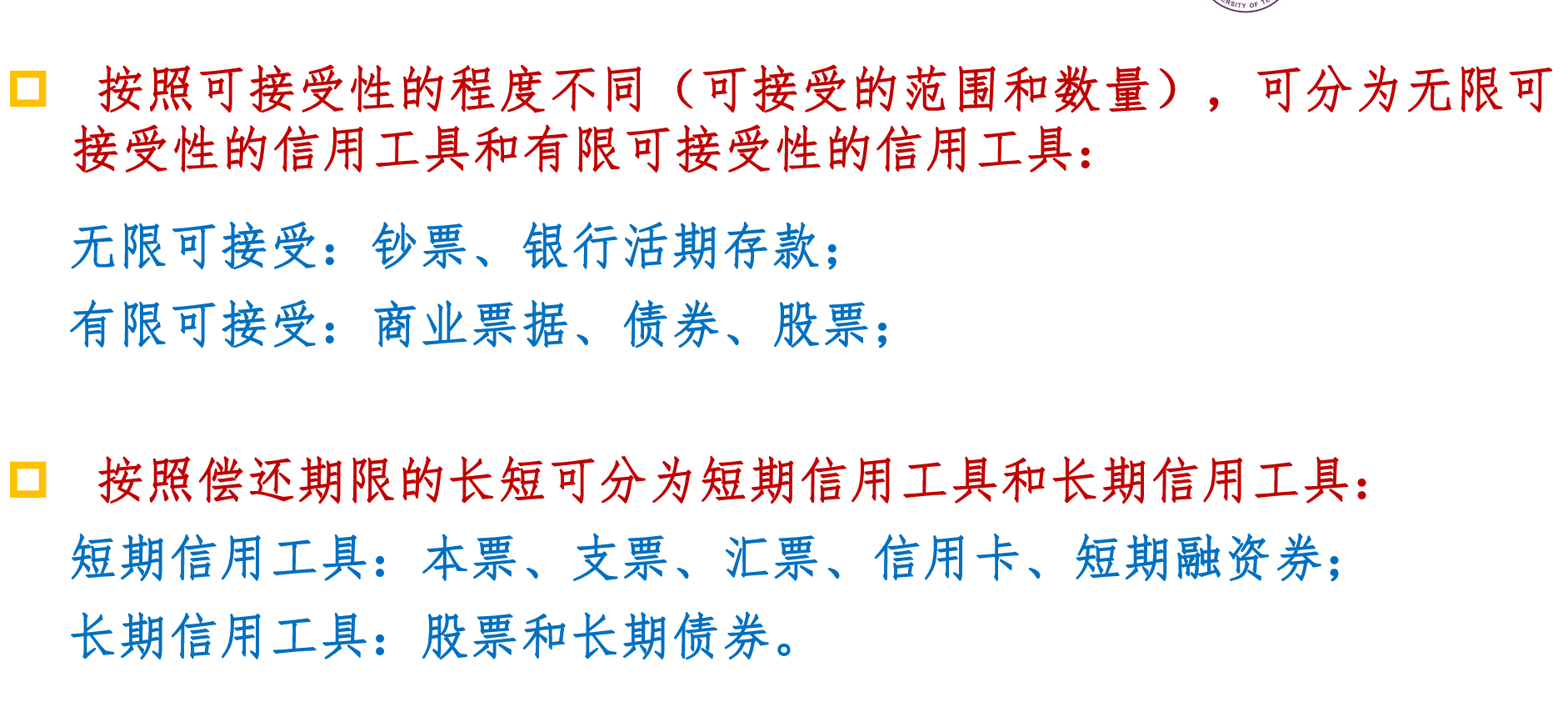

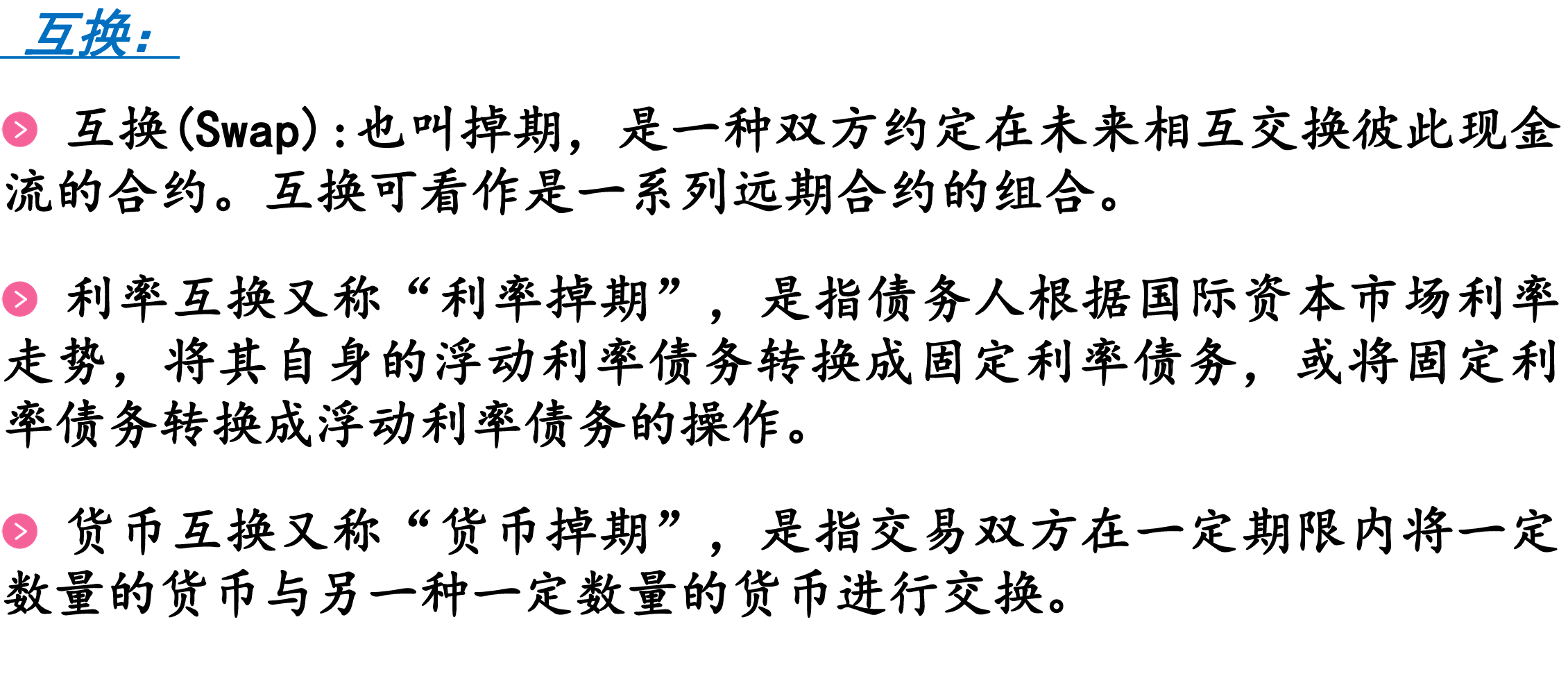

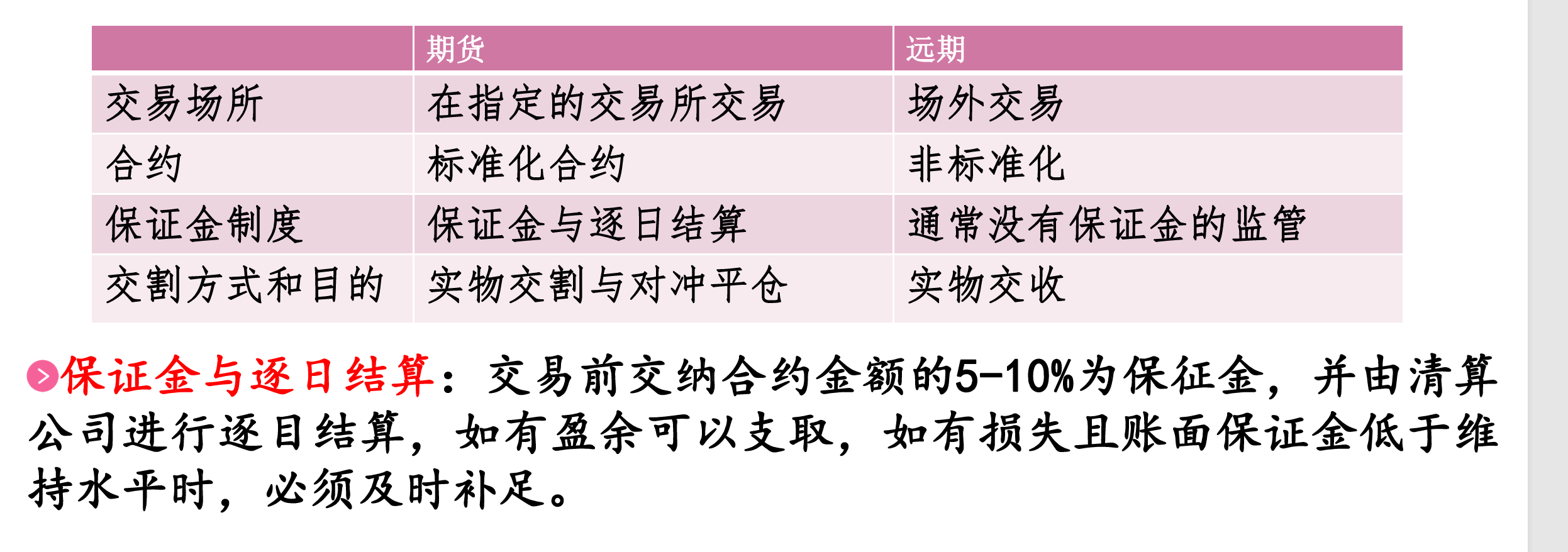

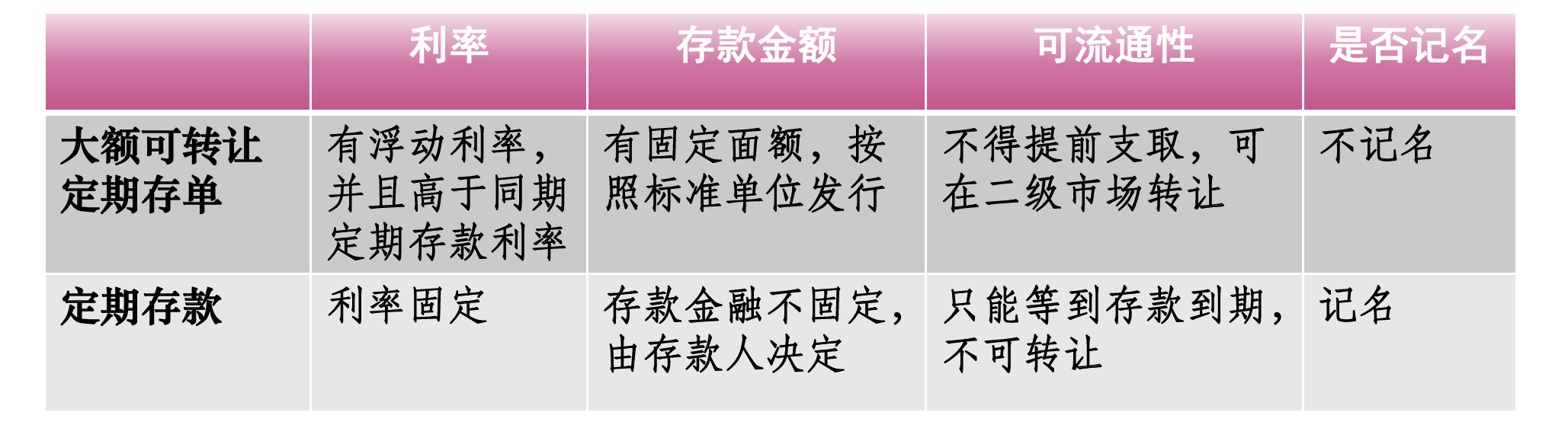

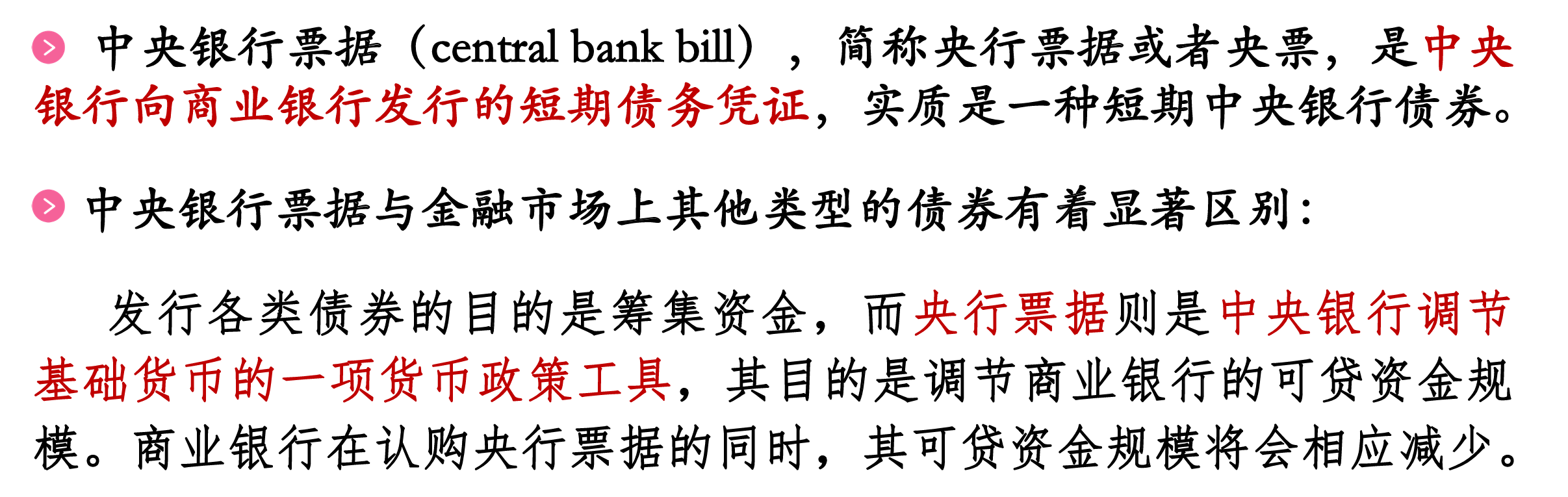

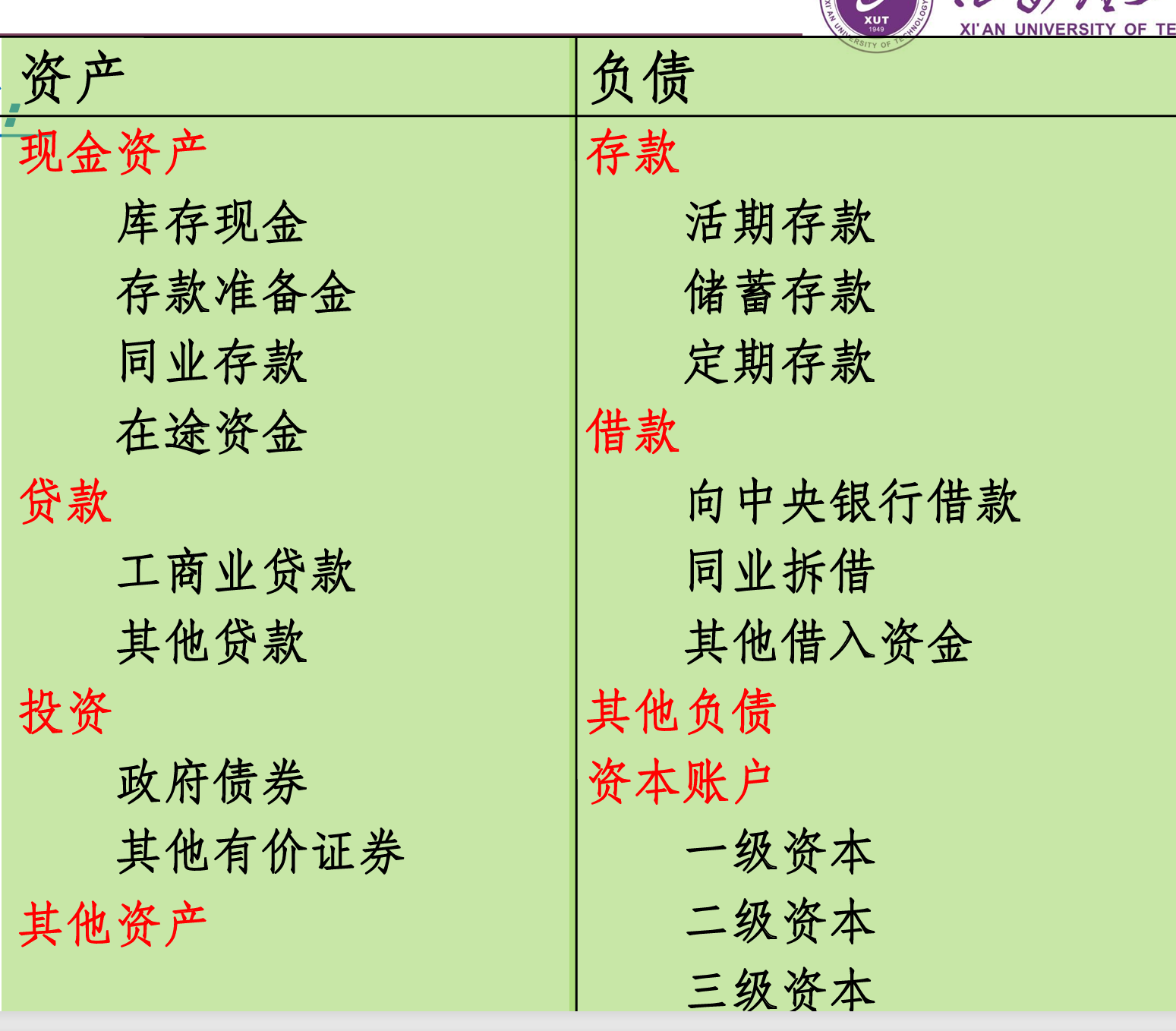

银行信用工具:

第三章

第四章

第五章

简答题(4*

一.

2.简述货币的职能,并举例说明。

1.价值尺度:

马克思将赋予交易对象以价格形态的职能定名为价值尺度。货币在表现商品的价值并衡量商品价值量的大小时,执行价值尺度的职能。对于商品进行标价,即通过价格形态使商品、服务能够相互比较。

商场里一件衣服标价100元。

2.流通手段:

以货币为媒介的商品交换是一个连绵不断的过程,这个过程被称为商品流通。在商品流通中起媒介作用的货币,被称为流通手段,或被称为购买手段、交易媒介。

在菜市场用现金购买蔬菜

3.支付手段:

又称赊买赊卖;当货币不是用作交换的媒介,没有商品在同时、同地与 之相向运动,就是货币发挥支付手段职能的特征。

企业向员工发放工资

4.货币贮藏:

当货币退出流通领域(发挥支付手段和流通手段的货币总 体),被人们当作独立的价值形态和社会财富的一般代表保存起 来时,发挥贮藏手段职能。

将现金存入银行定期账户

5.世界货币:

当货币超越国内流通领域,在世界市场上发挥一般等价物作 用时,就执行世界货币的职能。

国际贸易中以美元结算石油交易

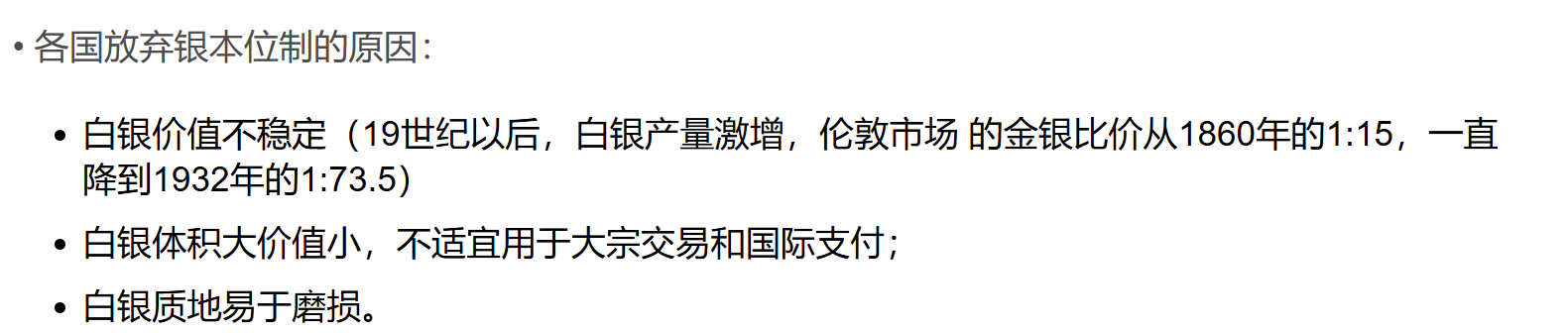

3.试阐述金银复本位制的含义、特点以及所包含的类型。

1.定义:金银复本位制度是指国家法律规定用金和银同时作为本位 币币材的货币制度。

2.特点:

黄金和白银同时为币材;

金币和银币都是本位币,都可自由铸造、自由熔化;

金币和银币都有无限法偿的能力;

黄金和白银都可以自由输出入国境。

3.类型:

平行本位制:金币和银币按其所含金属的实际价值流通,其兑换比率完全取决于金属市场上金块和银块的比价。

双本位制:金币和银币的兑换比率由国家法律强制固定下来,不随金、银市场比价的变动而变动。

跛行本位制:两种货币保持固定比价,但政府同时规定金币可自由铸造而银币不能自由铸造。

二.

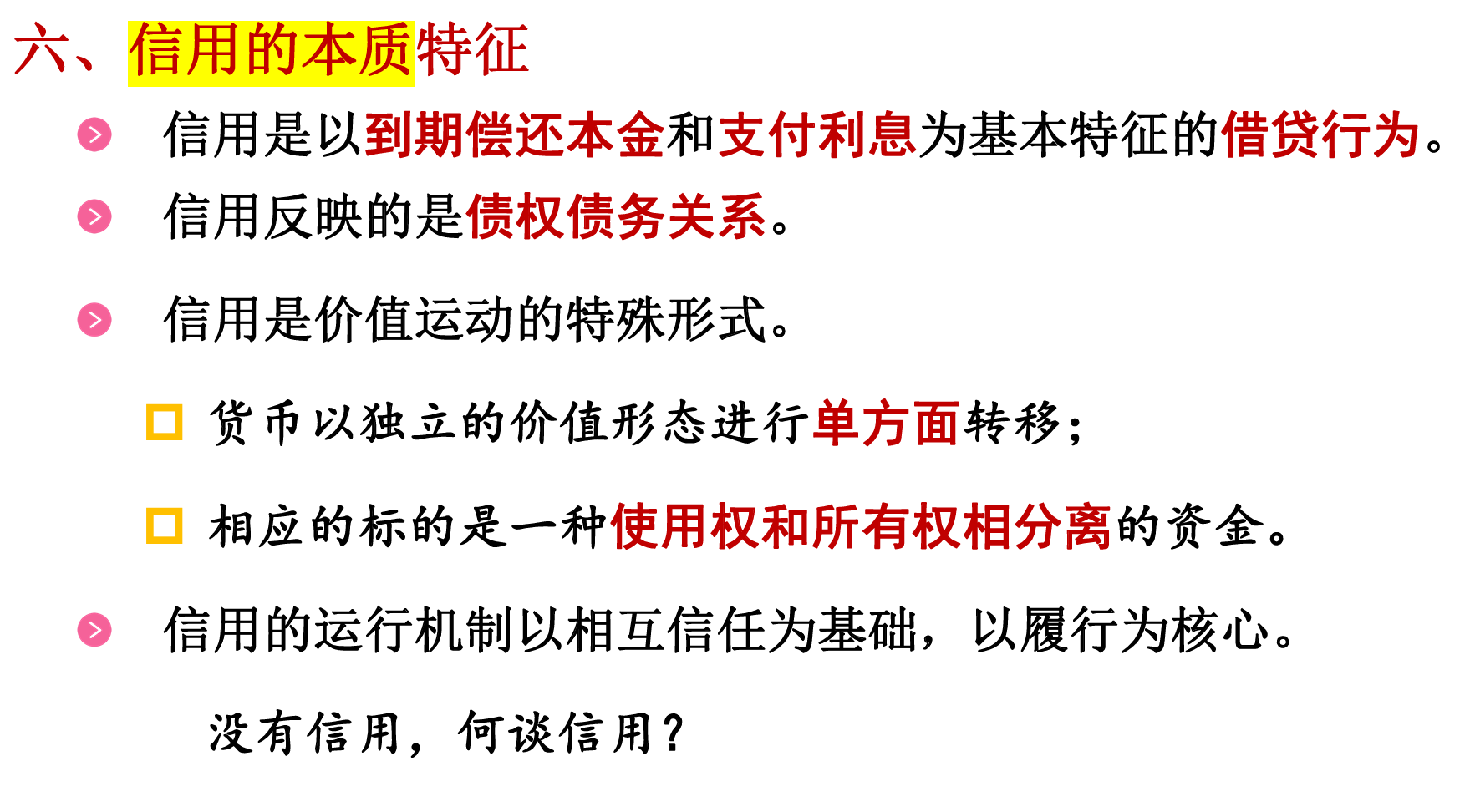

2.试阐述货币与信用之间的关系。

信用与货币它们之间自古以来就存在着紧密的联系,二者是长期相互渗透。

(1)货币扩展了信用的范围(形式):实物信用与货币信用。

(2)货币扩展了信用的规模

实物借贷对象的范围和规模是有限的,而货币借贷涉及的范围广,规模大。

(3)信用扩展了货币的形式:金属货币—>不兑现货币(信用货币)

货币实物形态是由实物货币演变到信用货币,信用货币是建立在国家信用基础上发行的。

(4)信用扩展了货币的流通发展

任何信用活动都会影响货币量的变动。信用资金的调剂将影响货币流通速度和货币供给的结构。

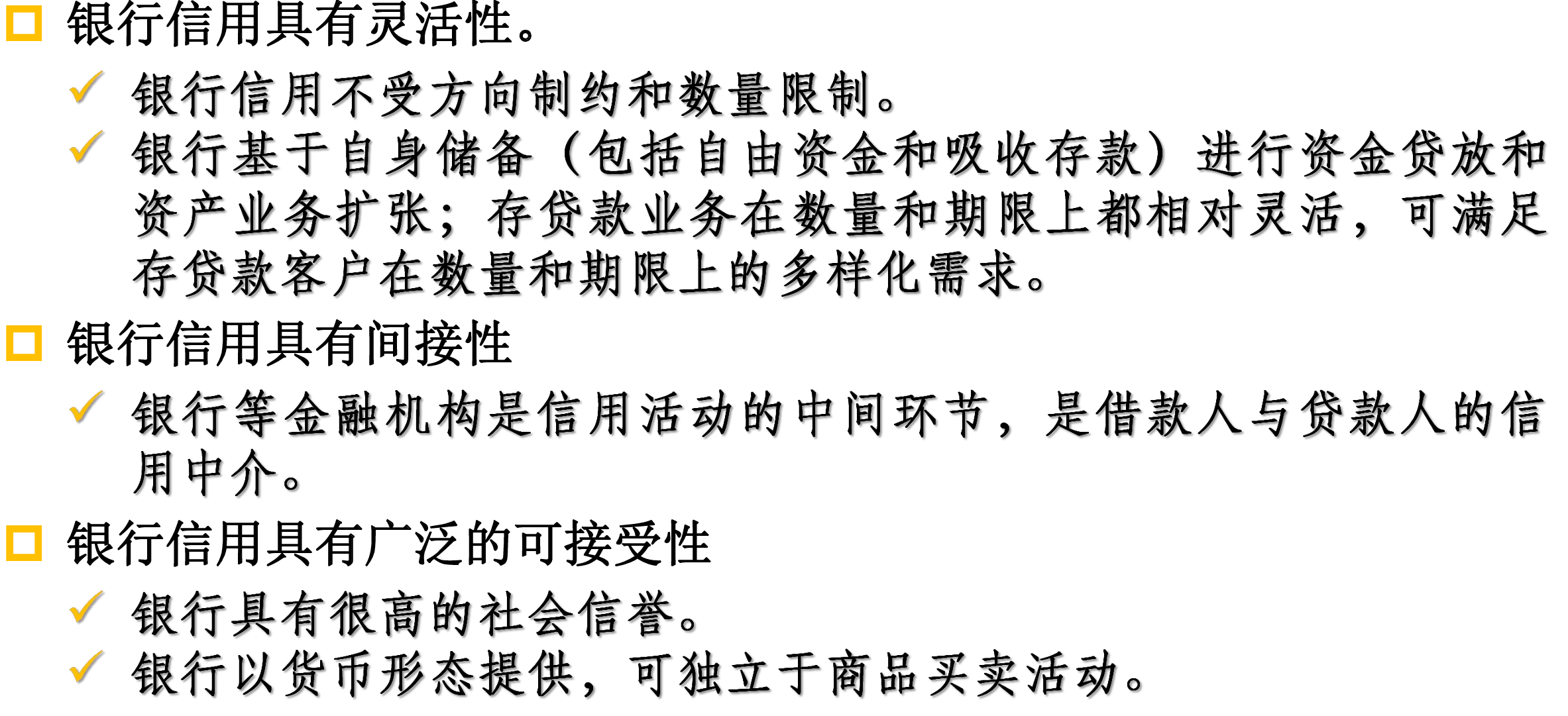

8.试阐述银行信用的定义、特点。

1.定义:

银行信用是银行等金融机构以货币形式通过存款,贷款等业务接收或者提供的信用。

2.特点:

银行信用克服了商业信用的局限性。

(1)银行信用具有灵活性。

银行信用不受方向制约和数量限制。

银行基于自身储备(包括自由资金和吸收存款)进行资金贷放和资产业务扩张;存货款业务在数量和期限上都相对灵活,可满足存贷款客户在数量和期限上的多样化需求。

(2)银行信用具有间接性。

银行等金融机构是信用活动的中间环节,是借款人与贷款人的信用中介。

(3)银行信用具有广泛的可接受性

银行具有很高的社会信誉。

银行以货币形态提供,可独立与商品买卖活动。

三.

3.简述凯恩斯的流动性偏好利率理论。

1.也叫货币供求理论,即货币供求数量决定利率。 和传统的利率理论相反,凯恩斯否定了实际因素对利率水平的影响。 他认为:利率是由货币的供应量和货币的需求量所决定 的,货币的需求取决于人们的流动性偏好,流动性偏好越强, 愿意持有的货币数量就越大,货币需求量大于货币供给量,利率就会上升。

2.引起流动性性偏好的因素(动机):

- 交易动机:满足日常消费的购买需求;与收入正相关

- 谨慎动机:满足临时的特殊开支需要;与收入正相关

- 投机动机:为取得投机收入 的市场交易;与利率负相关

6.简述利率期限结构中的流动性溢价理论。

1.该理论是在纯粹预期理论基础上,提出债券期限以及流动性也会影响收益率曲线的观点。

2.由于长期债券的价格波动风险比短期债券大,人们自然会对这部分风险要求补偿,即要求流动性风险补偿。

3.流动性溢价理论认为:长期债券的利率等于长期债券到期期限之内的短期利率的预期平均值加上随该债券供求状况变动而改变的流动性 溢价(也称期限溢价)

四.

1. 金融市场的主体有哪些?各自在金融市场中有什么作用?

1.个人/家庭 :作为资金的提供者出现。

2.企业:既可能是资金需求者,又可能是资金的供给者。

3.政府:主要充当资金的筹措者、金融市场的调节者和监管者。

4.金融机构:一方面,作为中介代理筹资者和投资者进行融资与投资活动; 另一方面,创造、发行或者购买金融工具。

5.中央银行:金融市场上资金的最终提供者,金融市场的直接管理者。

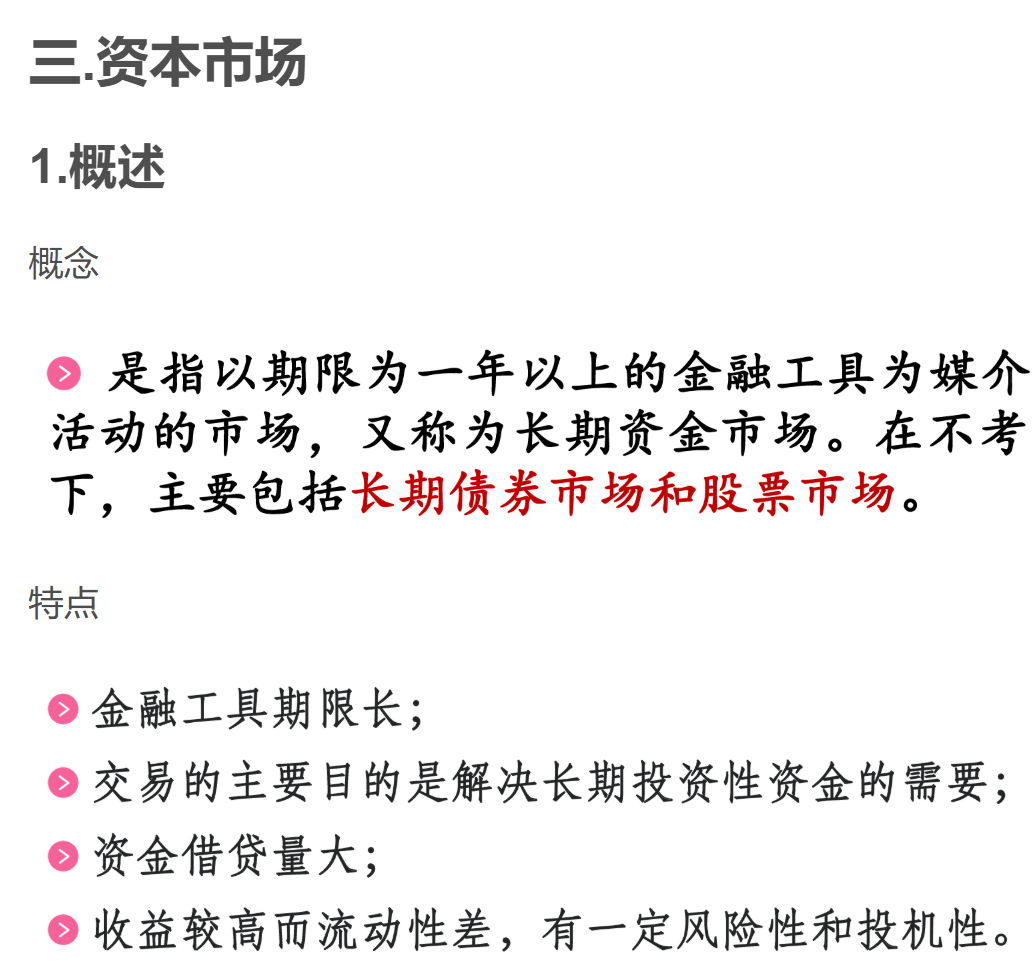

7. 简述货币市场与资本市场的定义、各自的特点与主要工具

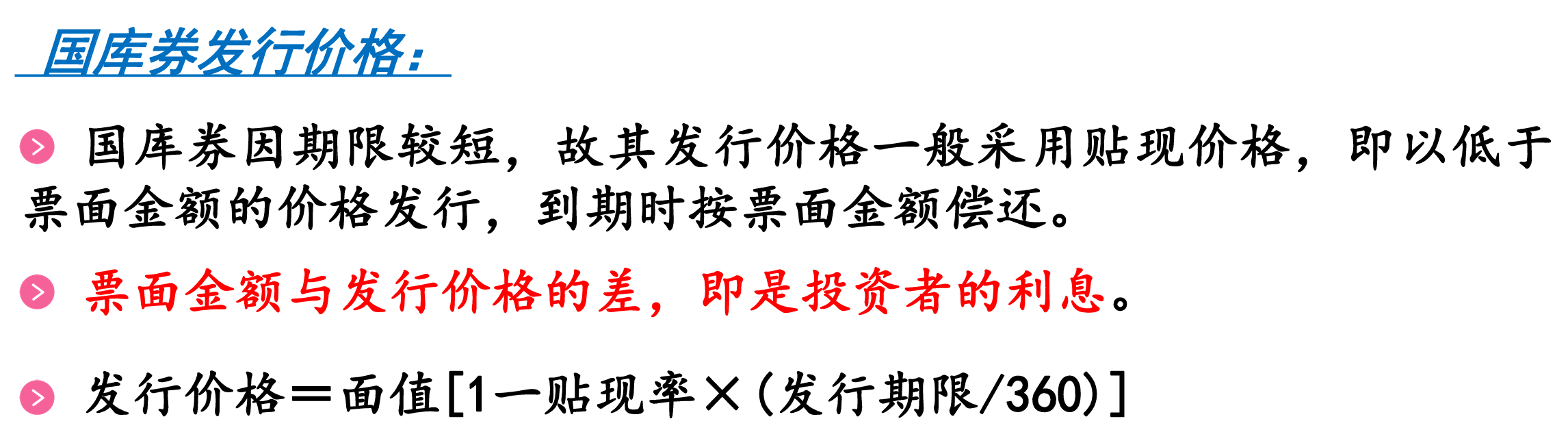

1.货币市场

定义:以短期金融工具为媒介进行期限在一年以内(包括一年)融资 活动的交易市场,又称短期资金市场或短期金融市场。

特点:

融资期限短 ;流动性强 ;安全性高 ;交易金额大

主要工具:

2.资本市场

定义:是指以期限为一年以上的金融工具为媒介,进行长期性资金交易 活动的市场,又称为长期资金市场。在不考虑长期信贷市场的情况 下,主要包括长期债券市场和股票市场。

特点:金融工具期限长; 交易的主要目的是解决长期投资性资金的需要; 资金借贷量大; 收益较高而流动性差,有一定风险性和投机性。

主要工具:

五.

1.试述政策性银行与普通的商业银行区别。

1.政策性银行的资本金主要来自于政府财政拨付,不能通过发行股票来筹集政 策性银行的资本金。普通商业银行的资本金来源更为多元化,除了部分自有资金外,还可通过发行股票、债券等方式广泛筹集社会资金。

2.政策性银行经营时主要考虑国家的整体利益、社会效益,不以自身财务上的 盈利为主要目标。普通商业银行则以盈利为核心目标,追求股东利益最大化, 其经营决策高度围绕市场需求和盈利前景展开。

3.政策性银行主要依靠发行金融债券或向中央银行借款,一般不面向公众吸收 存款,也不向一般的工商企业发放贷款。普通商业银行资金来源广泛,不仅面 向公众吸收各类存款,还通过同业拆借、发行金融债券等方式筹集资金,同时 开展丰富多样的中间业务,全面覆盖社会经济生活中的各种金融服务需求。

4.试述中央银行的职能。

1.发行的银行

是指国家赋予中央银行集中与垄断货币发行的特权,是国家唯一的货币发行机构。 垄断货币发行权——是中央银行的最基本、最重要的标志;是中央银行发挥其全部职能和实施金融宏观调控的基础。

2.银行的银行

中央银行与一般商业银行一样,也办理存、贷款业务,但其业务对象不是企业和个人,而是商业银行和其他金融机构,所以它又称为银行的银行。具体职能包括:集中存款准备金;组织全国的联行清算;充当商业银行等金融机构的最后贷款人

3.国家的银行

指中央银行代表国家制定和实施货币政策,代理国库收支以及为国家提供各种金融服务:

Ø 代理国库

Ø 为政府融通资金,提供特定信贷支持。

Ø 代表政府管理国内外金融事务。

Ø 为政府提供经济金融预测和决策建议

Ø 向社会公众发布经济金融信息

5.试述一般性货币政策的三大工具及其优缺点.

1.法定存款准备金政策:是指由中央银行强制要求商业银行等存款货币机构按规定的比率上缴存款准备金,通过提高或降低法定存款比率来达到收缩或扩张信用的目标。

优点:对所有存款银行都会产生影响,对货币供给量具有极强的影响力。 既调整了银行的信贷供应量和贷款成本,又调整了借款的需求。

缺点:• 对经济的震动太大, 不宜轻易采用作为中央银行日常调控 的工具。

• 对各类银行和不同种类存款的影响大小不一致。

2.公开市场业务:指中央银行在金融市场上买卖有价证券,吞吐基础货币,调节市场流动性并以此调节信用规模、货币供给量和利率,从而实现其 金融控制和调节的活动。

优点:

①主动权在中央银行,可经常性、连续性地操作。

②操作可灵活安排,可进行微调。

③具有很强的逆转性,能够根据市场情况,迅速操作。

④国债是主要交易对象,有利于促进货币政策和财政政策的配合使用。

缺点:

①需要以发达的金融市场作背景。

②必须有其他政策工具的配合。

③对大众预期的影响和对商业银行的强制影响均较弱。

④民间债券的增减变动,会减轻公开市场业务的影响力。

3.再贴现政策:中央银行通过正确制定和调整再贴现率来影响市场利率和投 资成本,从而调节货币供给量的一种货币政策工具。

优点:它有利于中央银行 发挥最后贷款者的 作用,并且既能调 节货币供给的总量, 又能调节信贷的结 构。

缺点:① 中央银行处于被动地位。

② 市场利率与再贴现利率之间的差异会引起再贴现的波动。

③ 调整频繁会引起市场利率的经常波动,影响商业银行的经营预期。

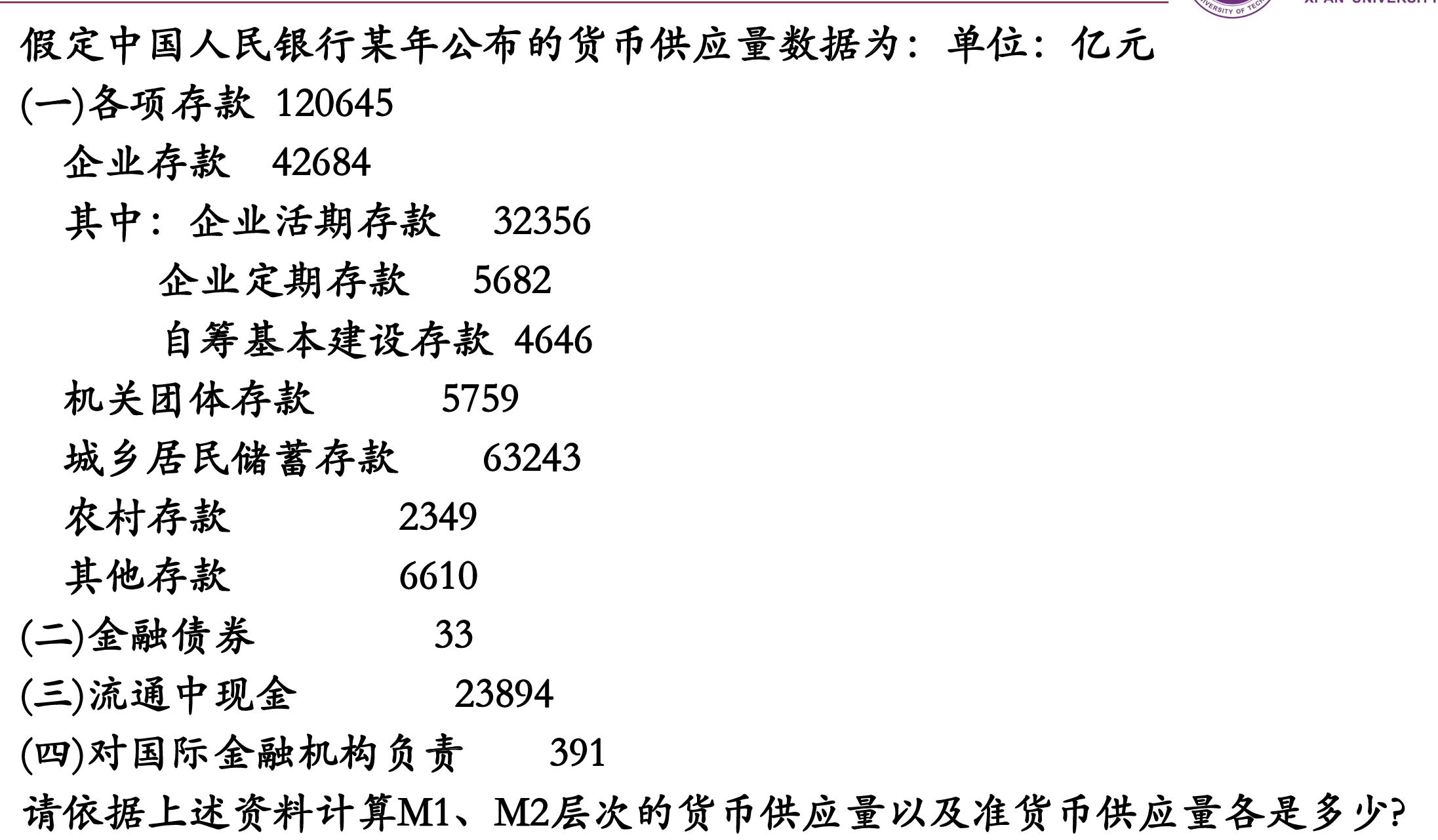

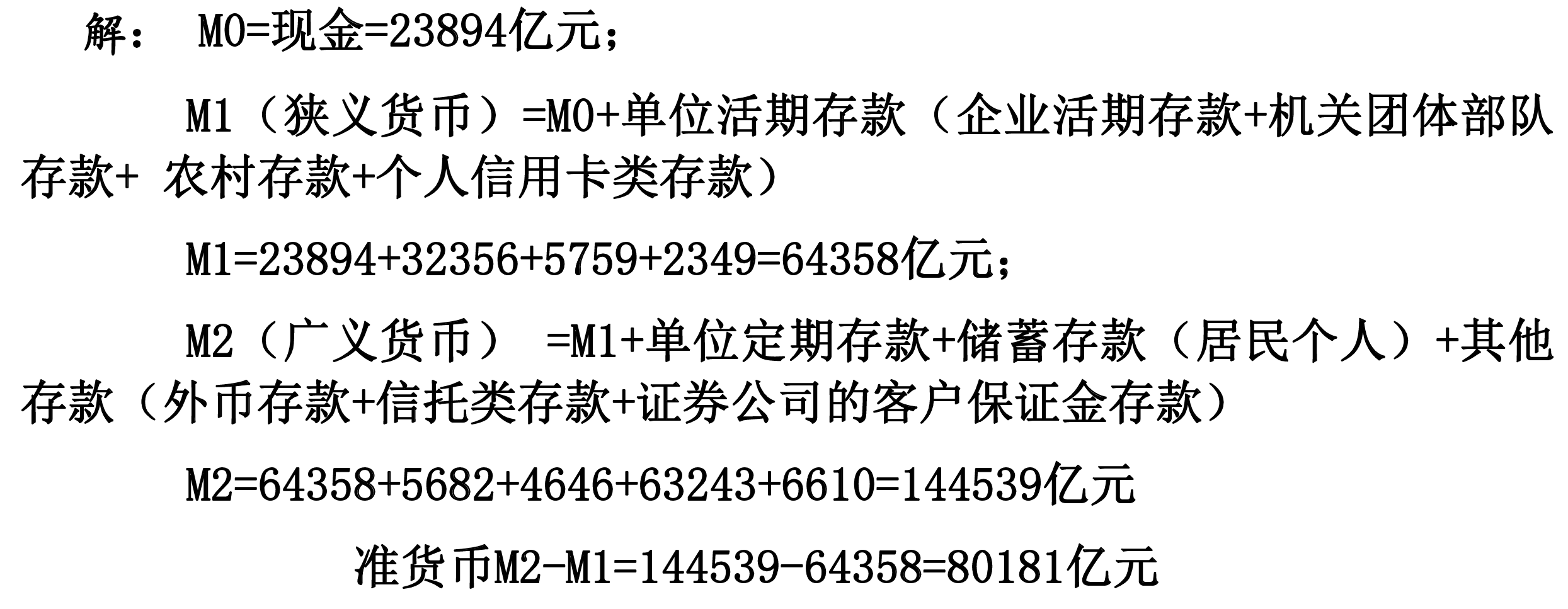

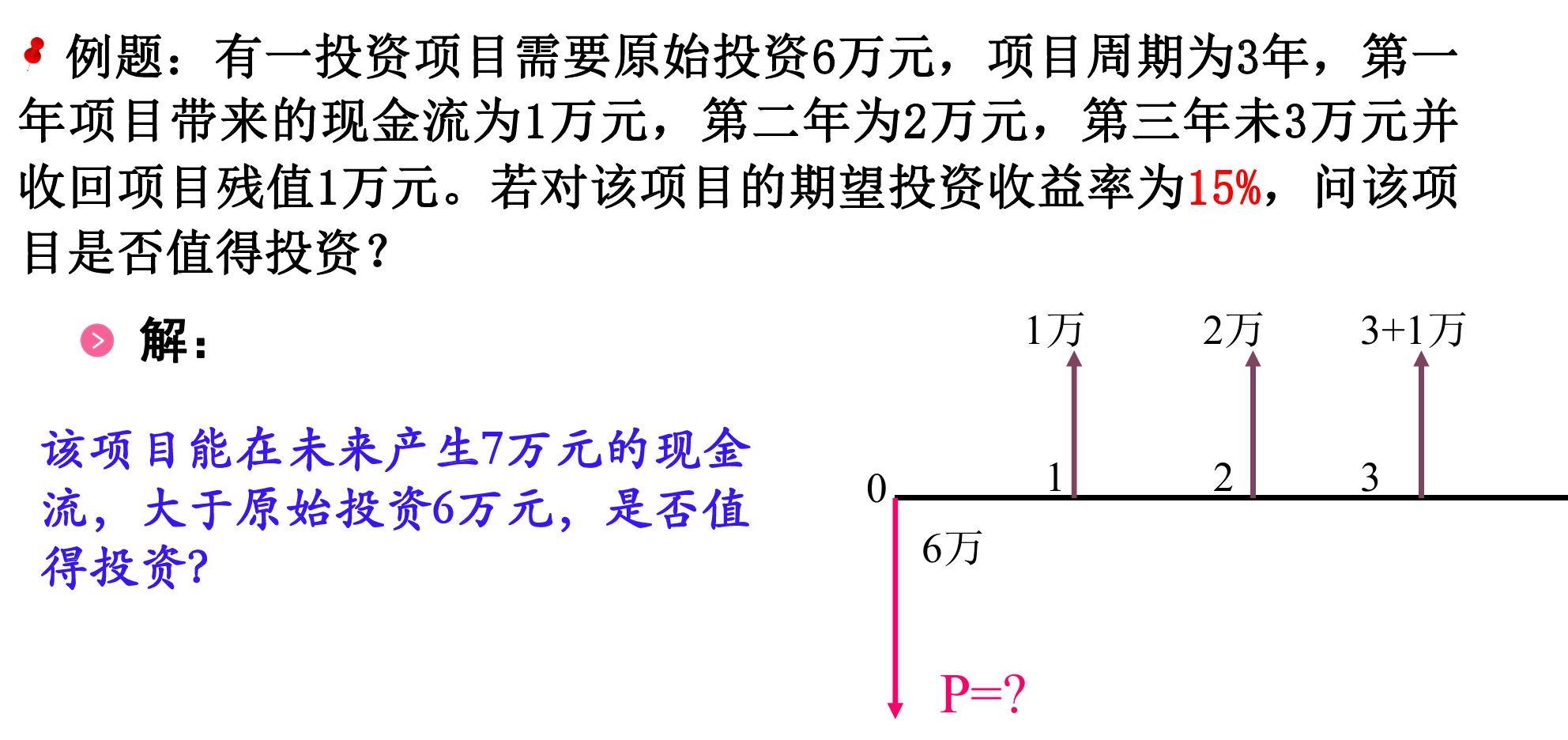

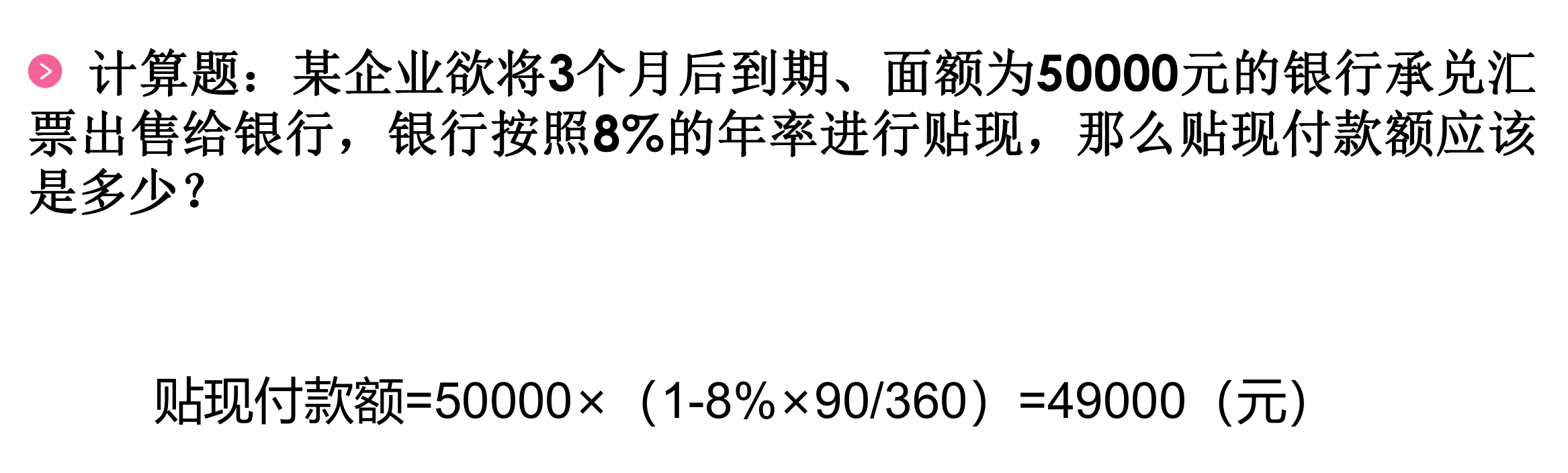

计算题(2*

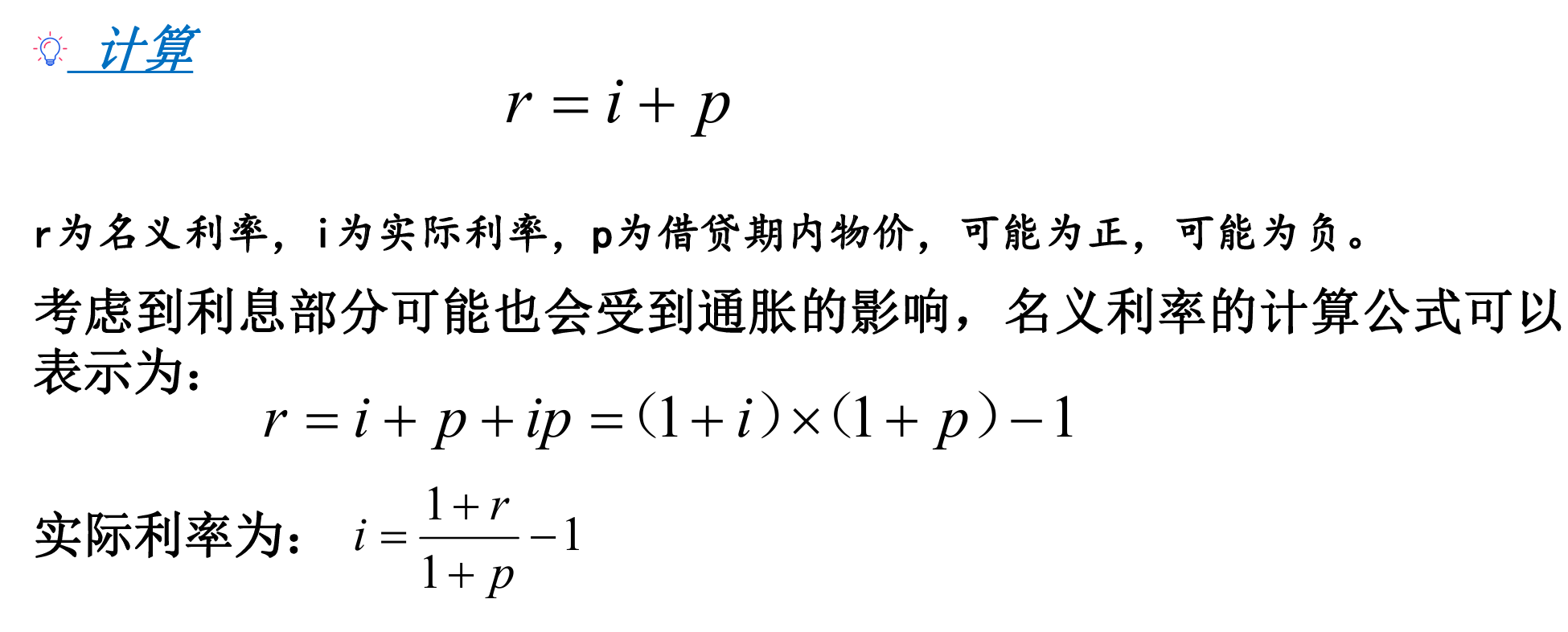

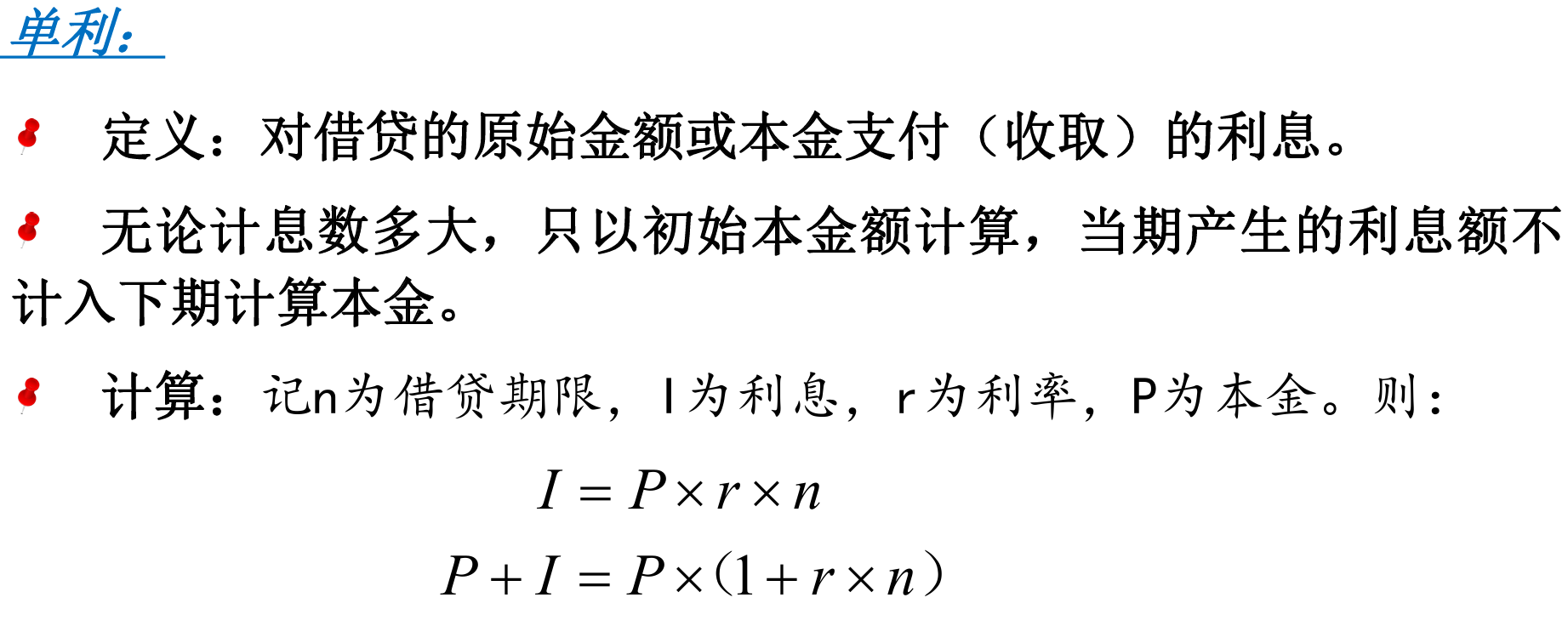

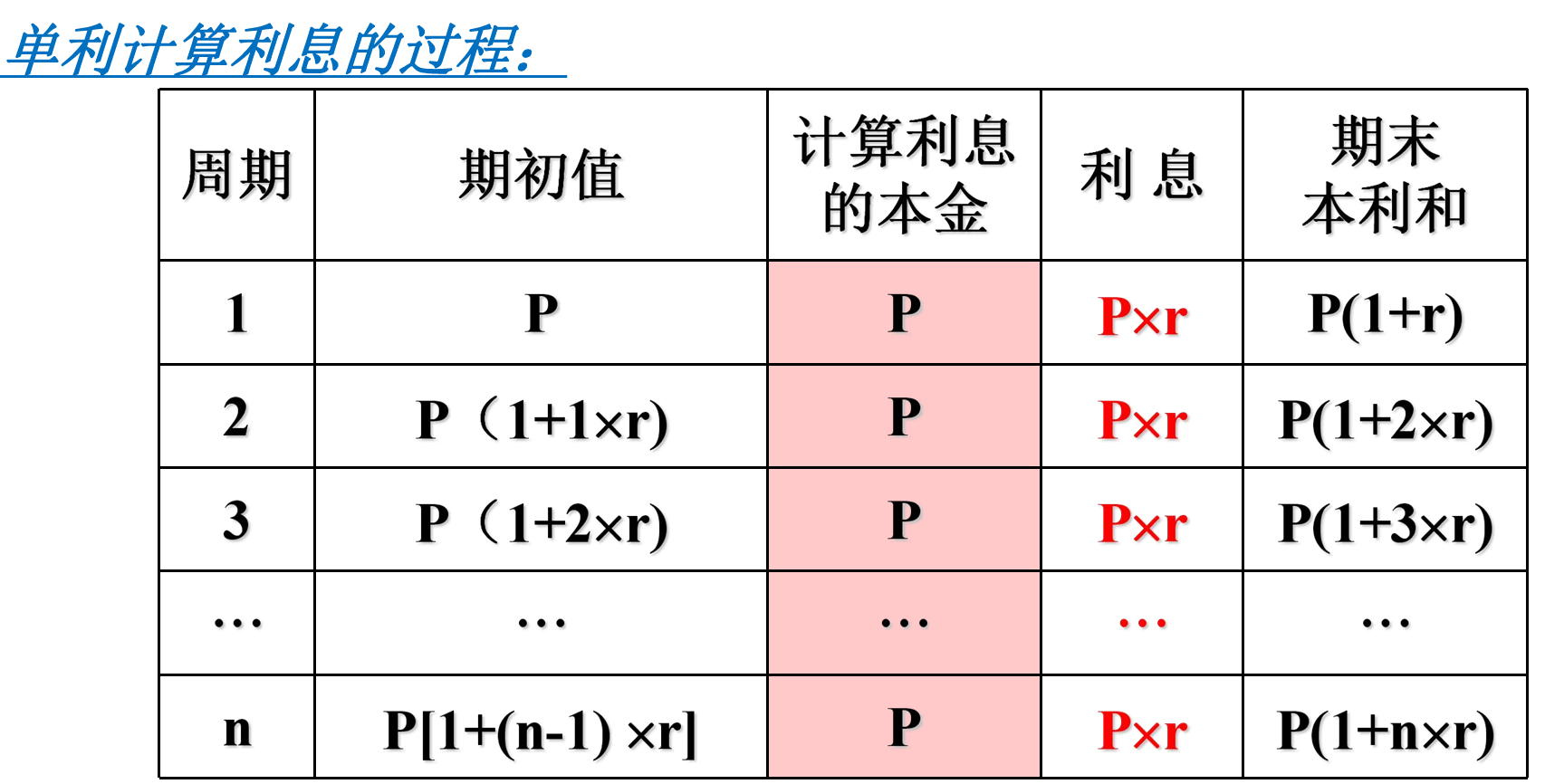

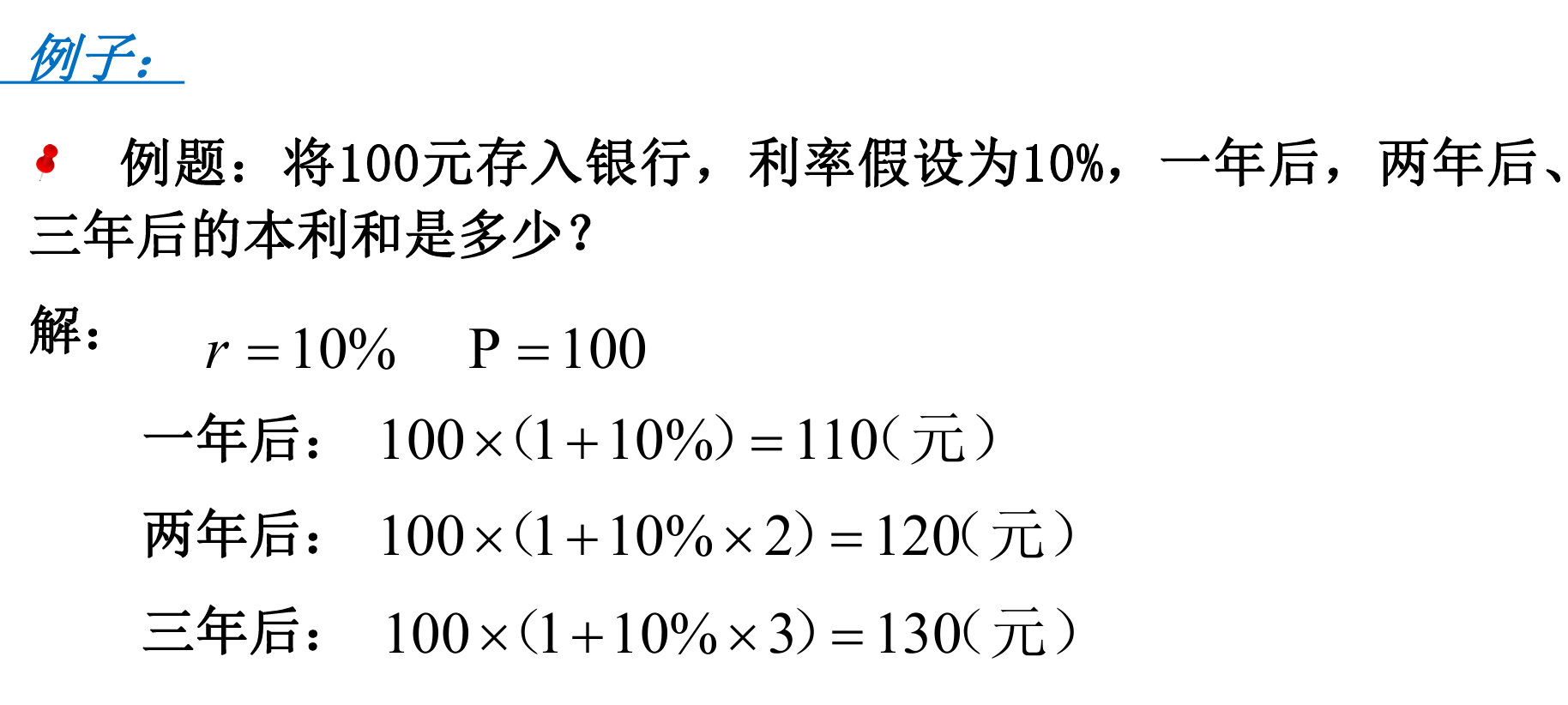

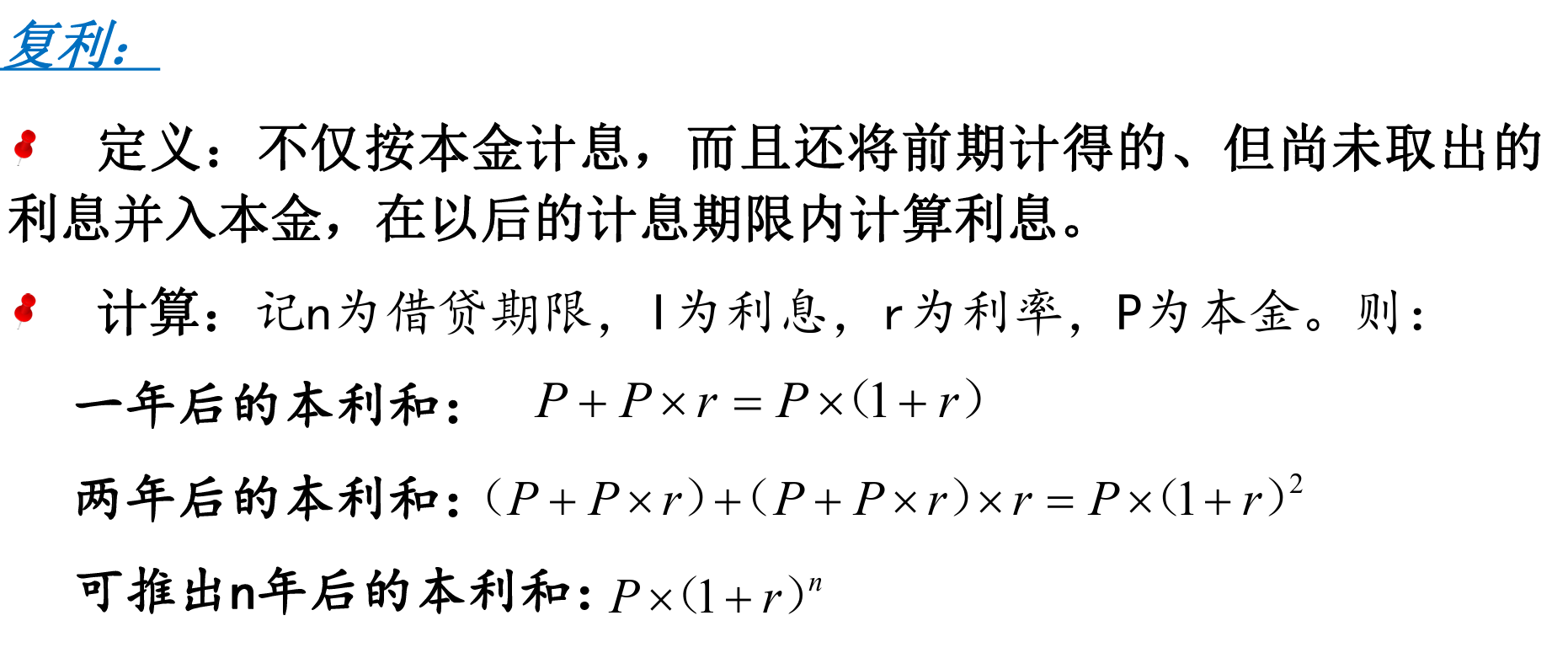

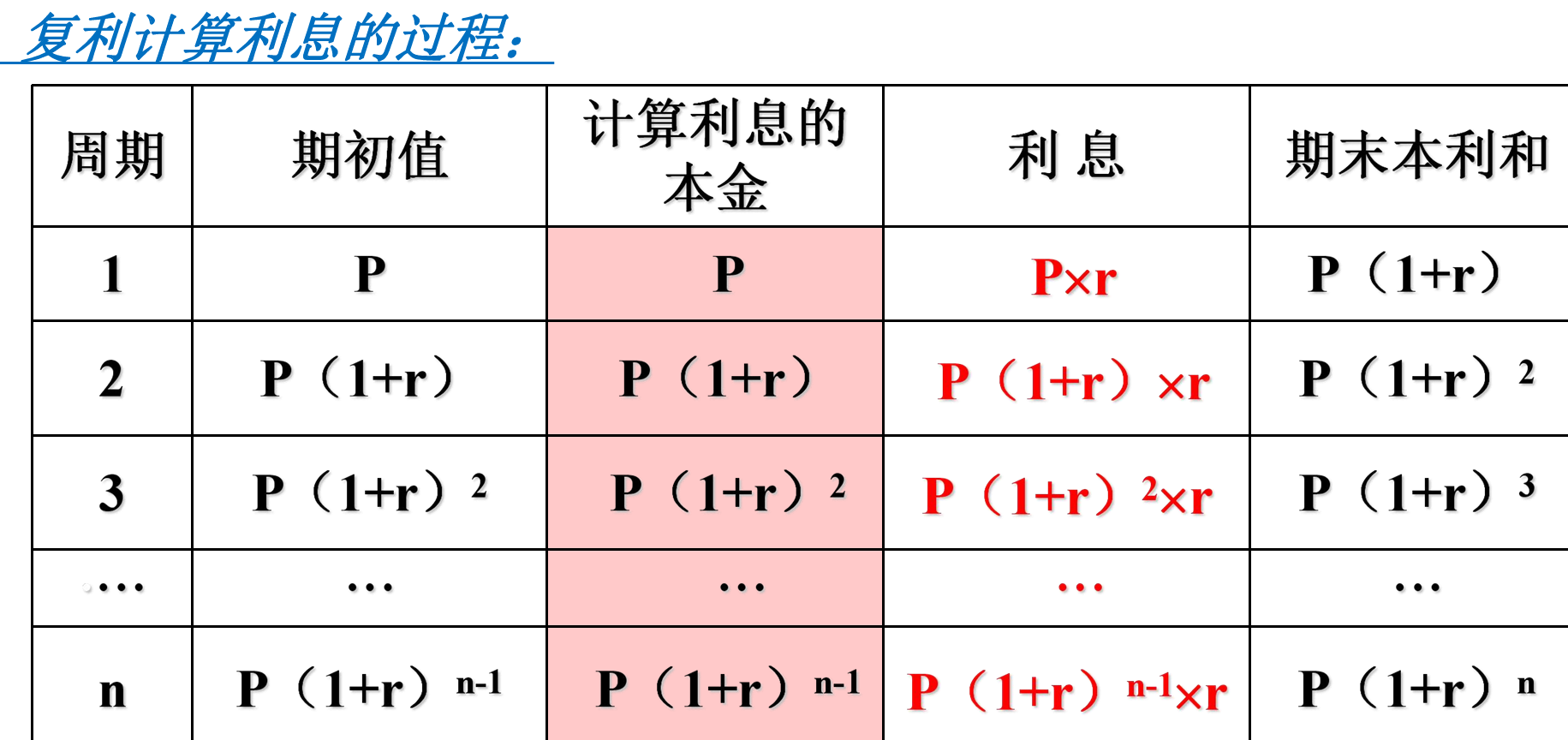

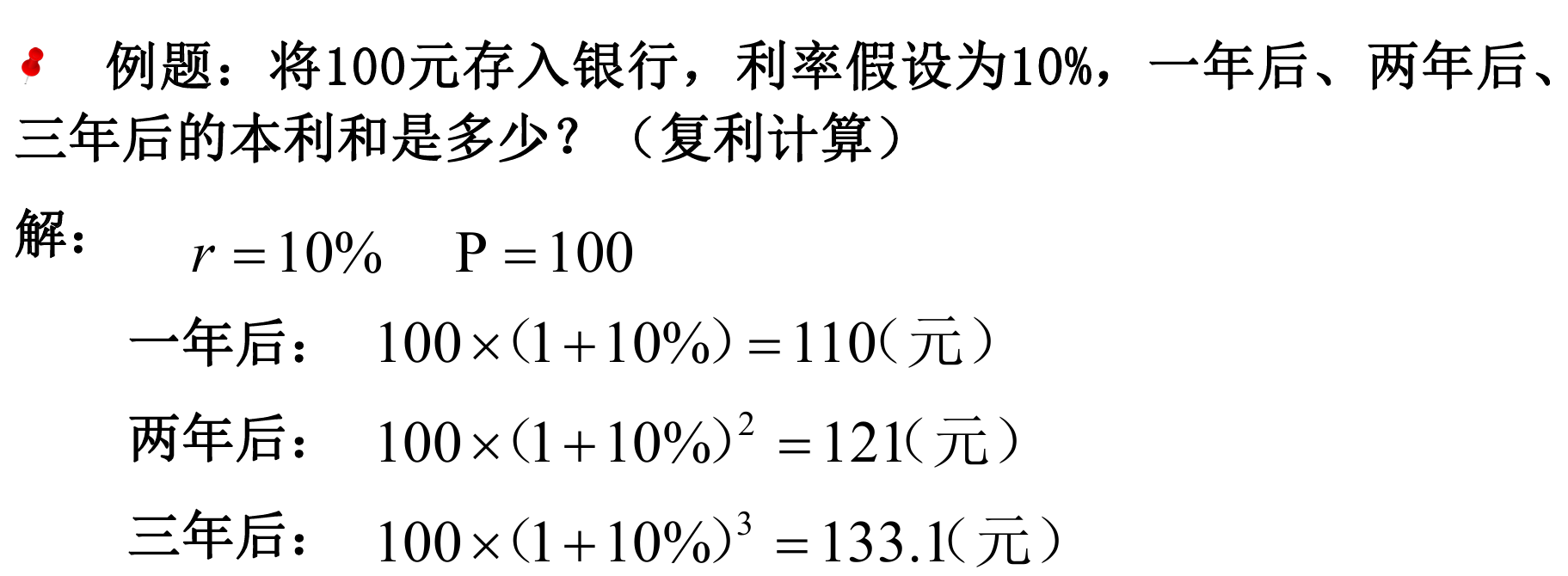

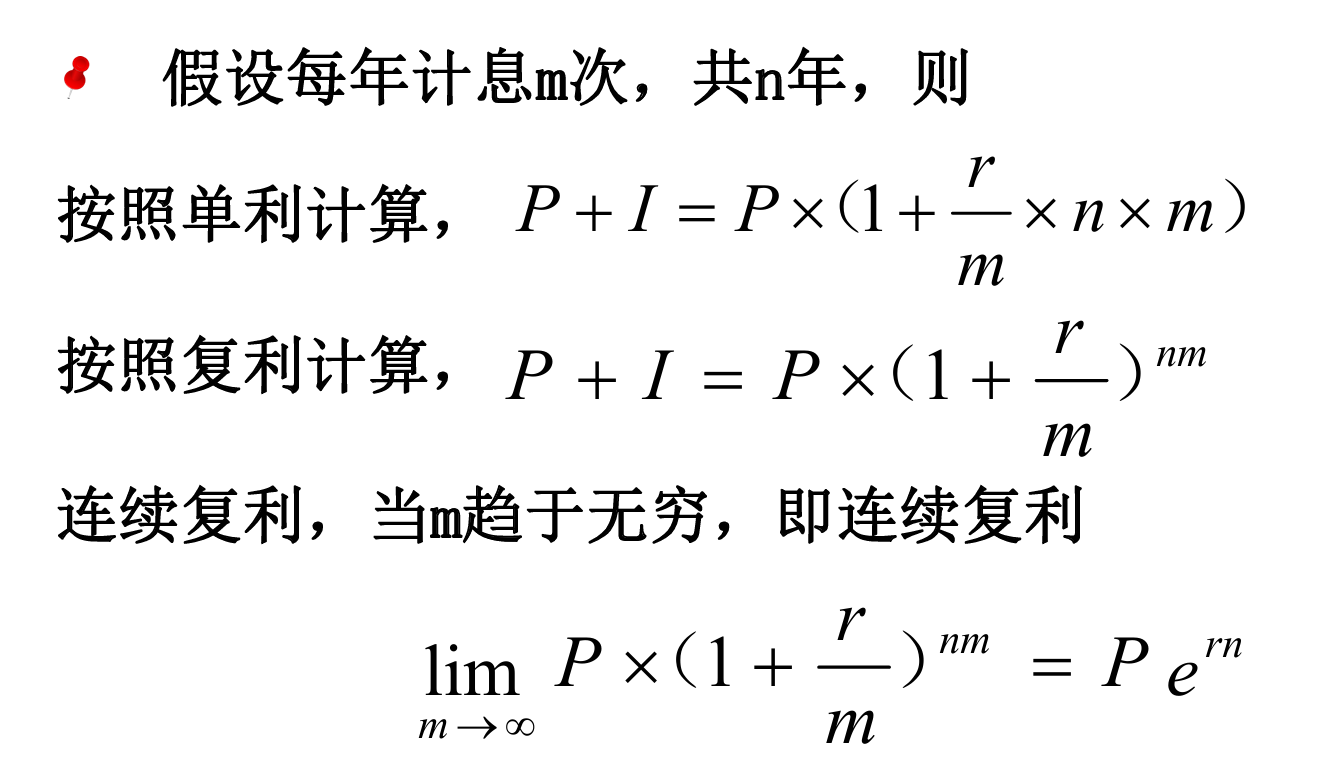

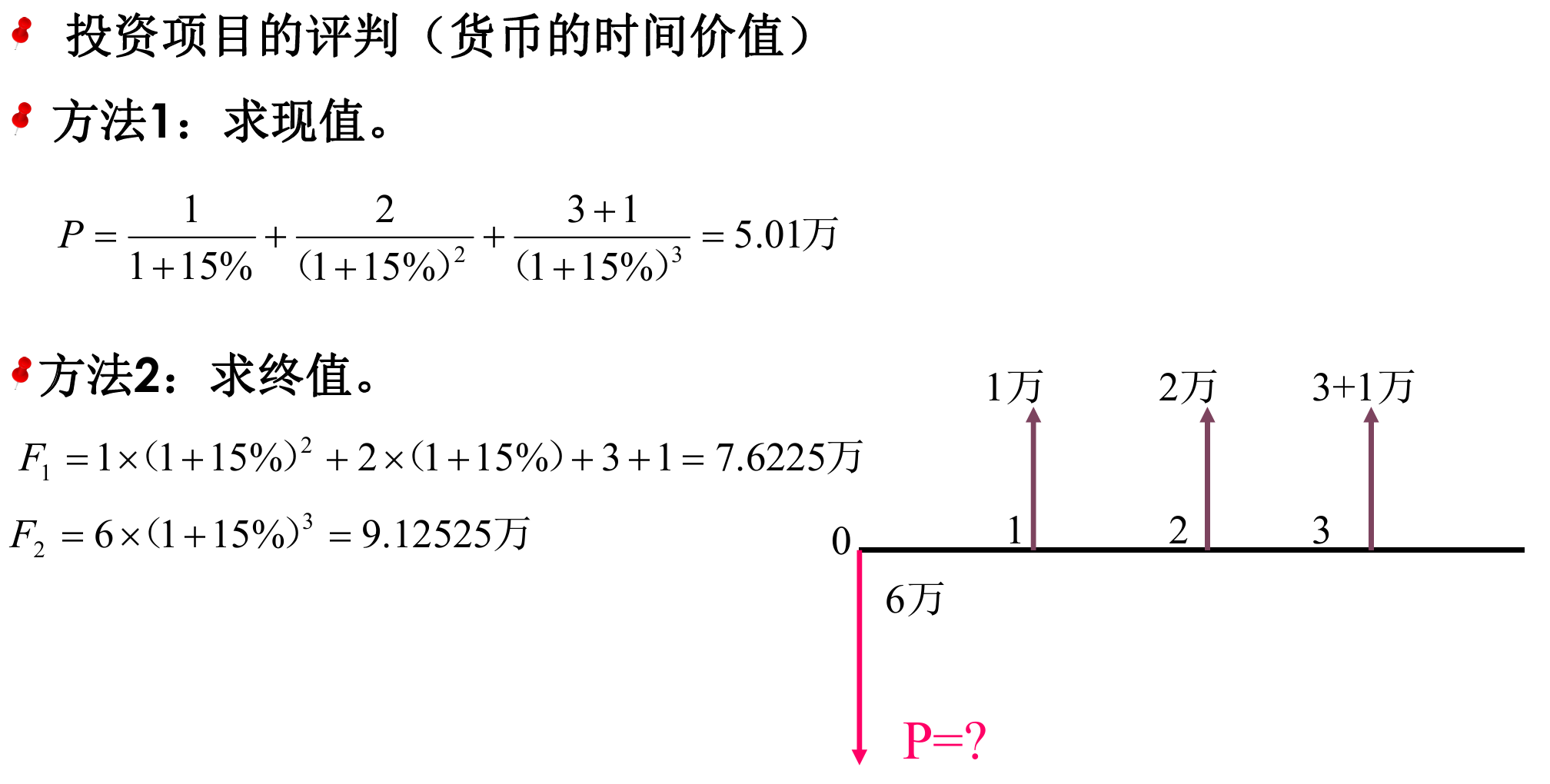

第一章

第三章

![]()

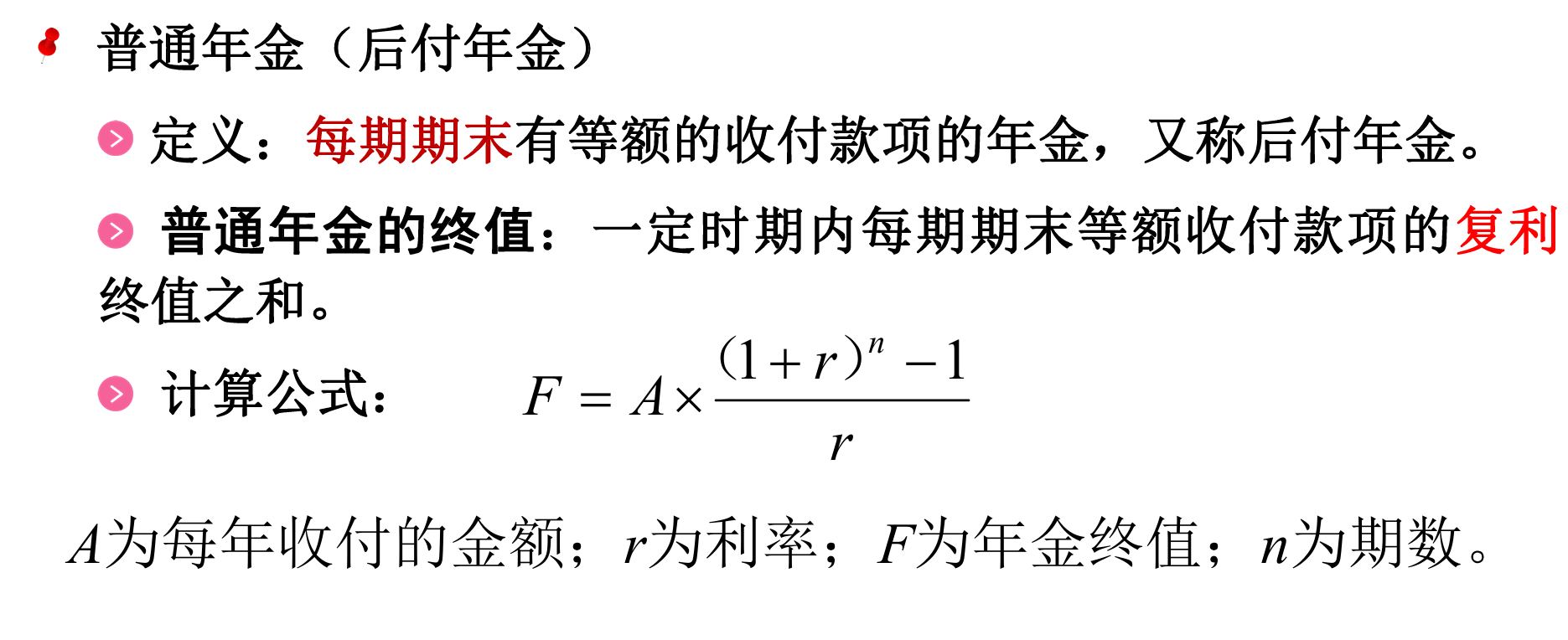

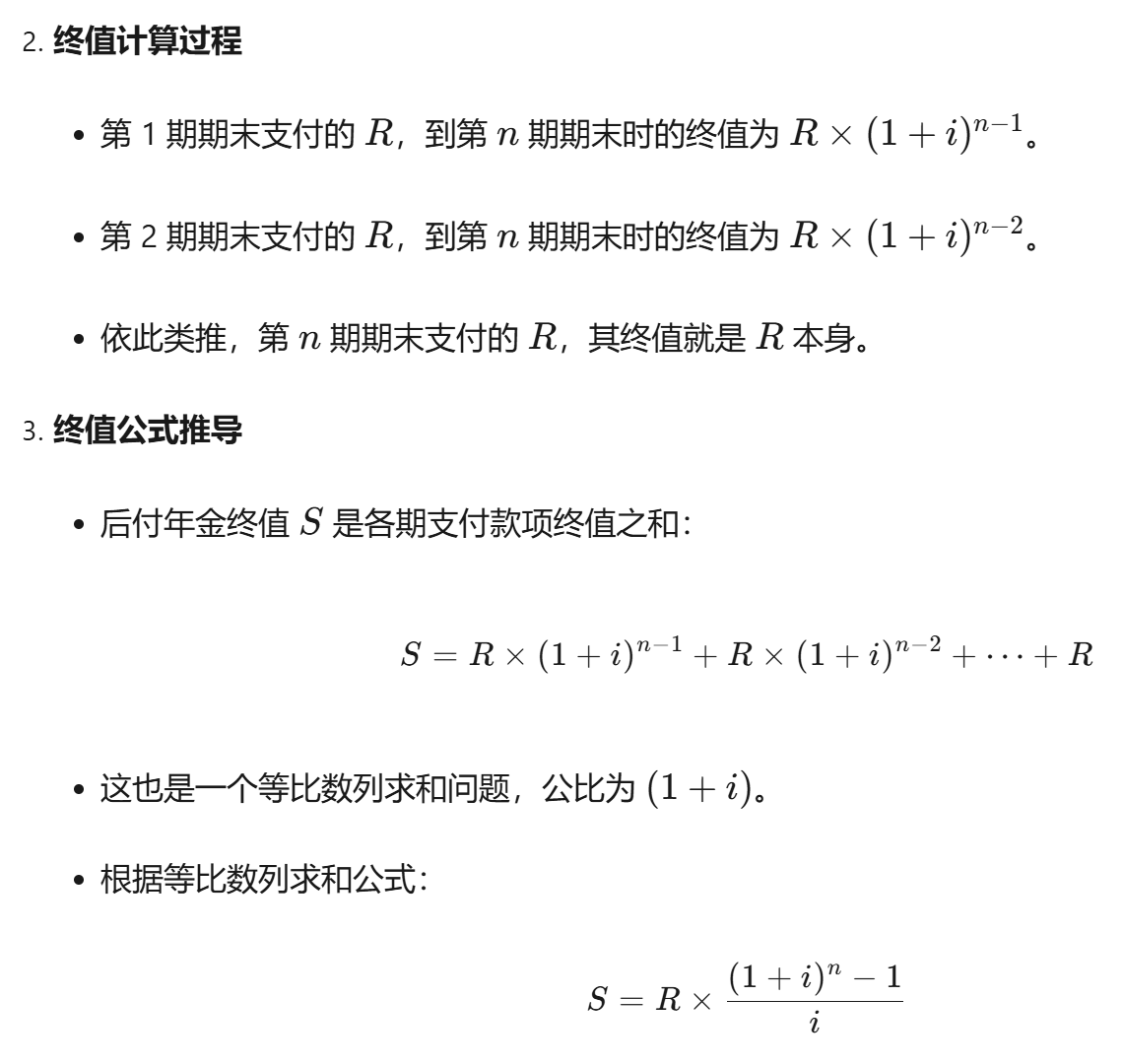

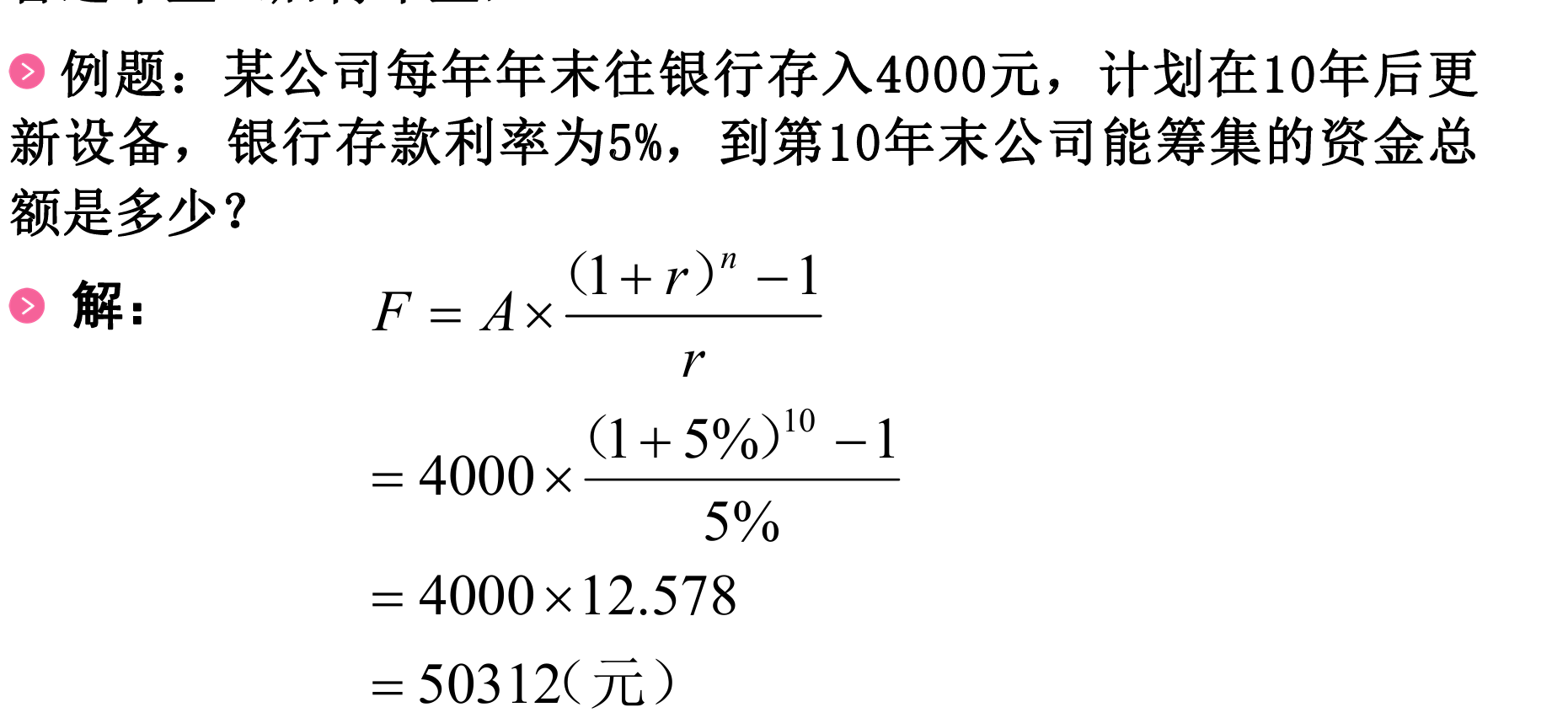

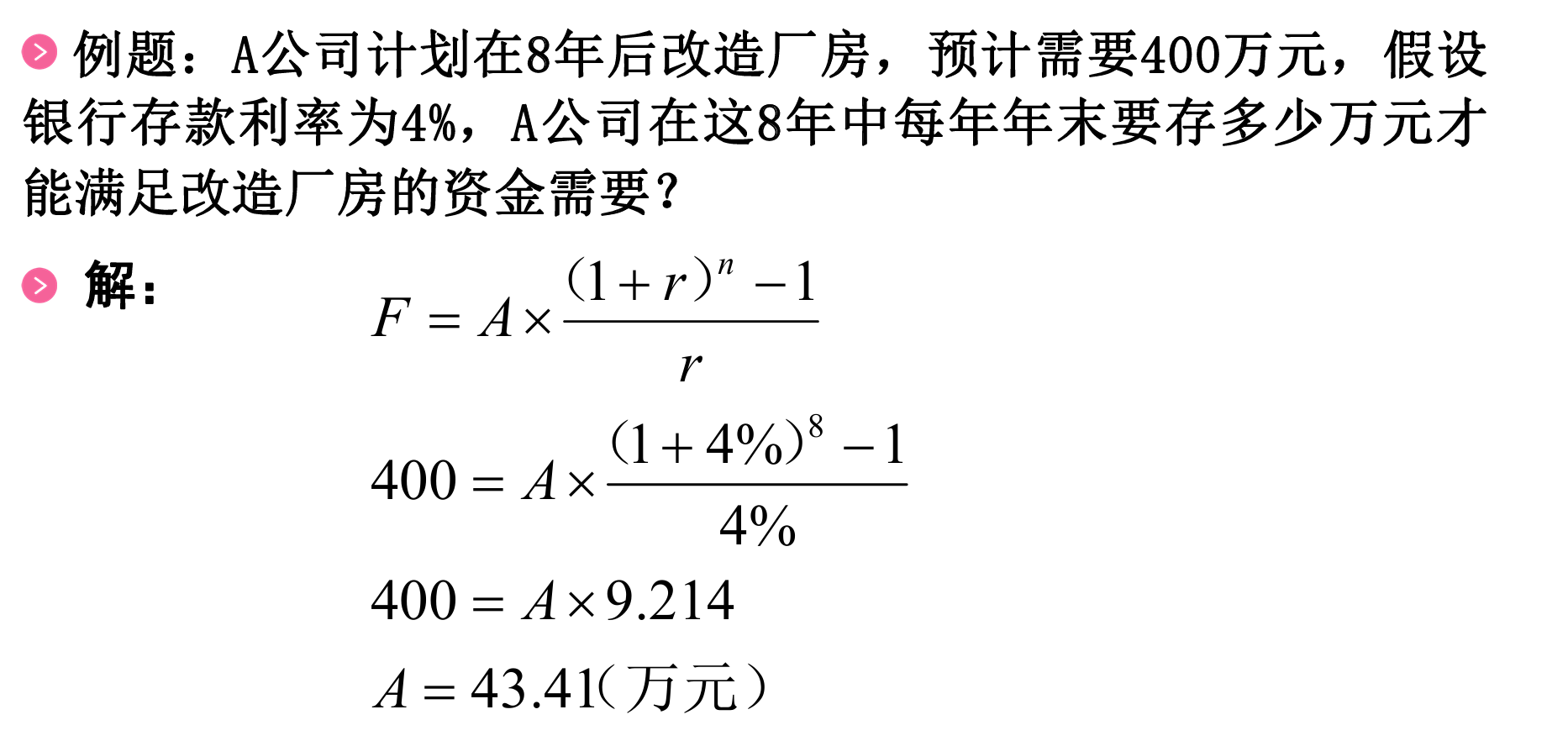

后付年金的终值

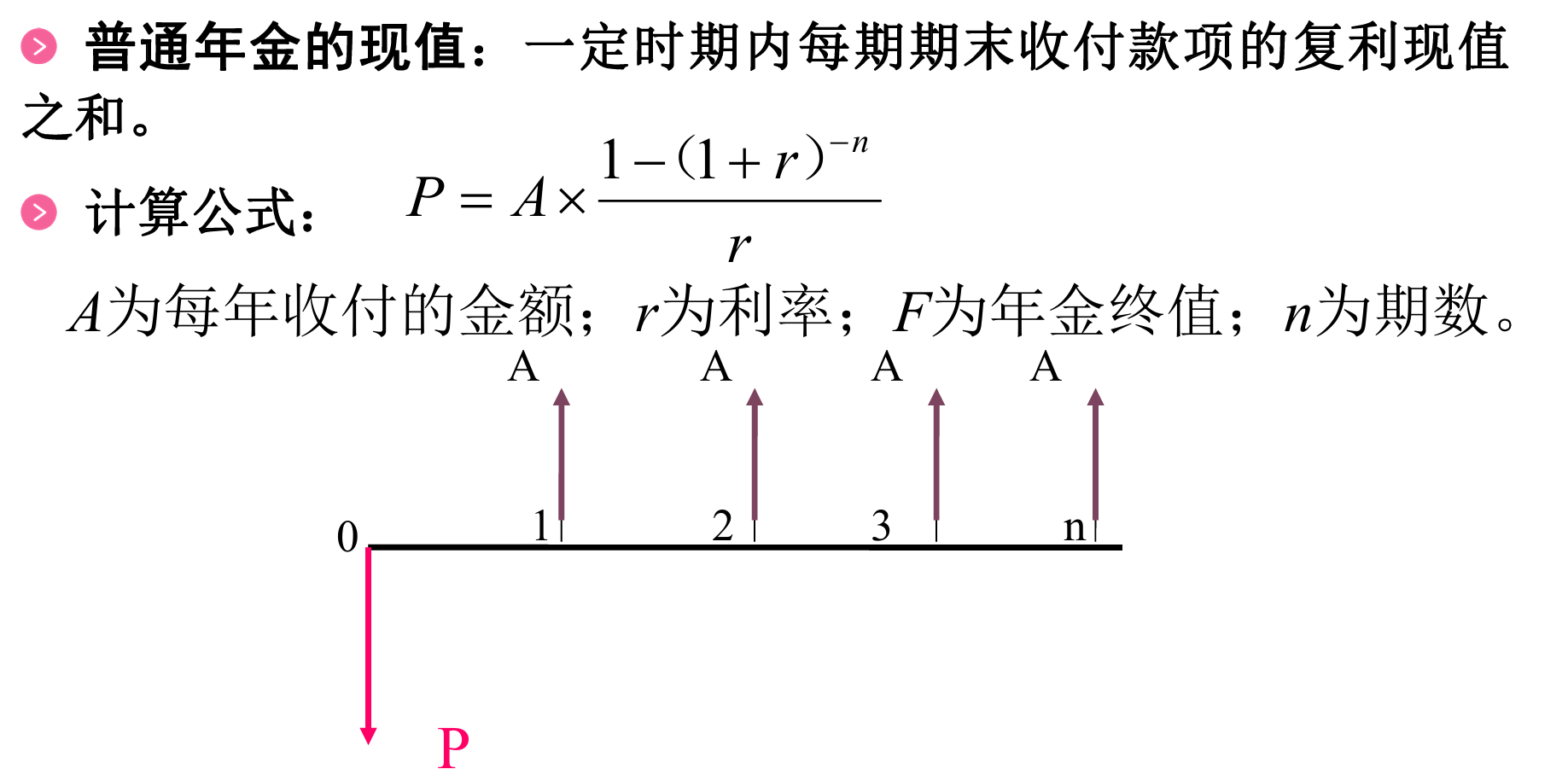

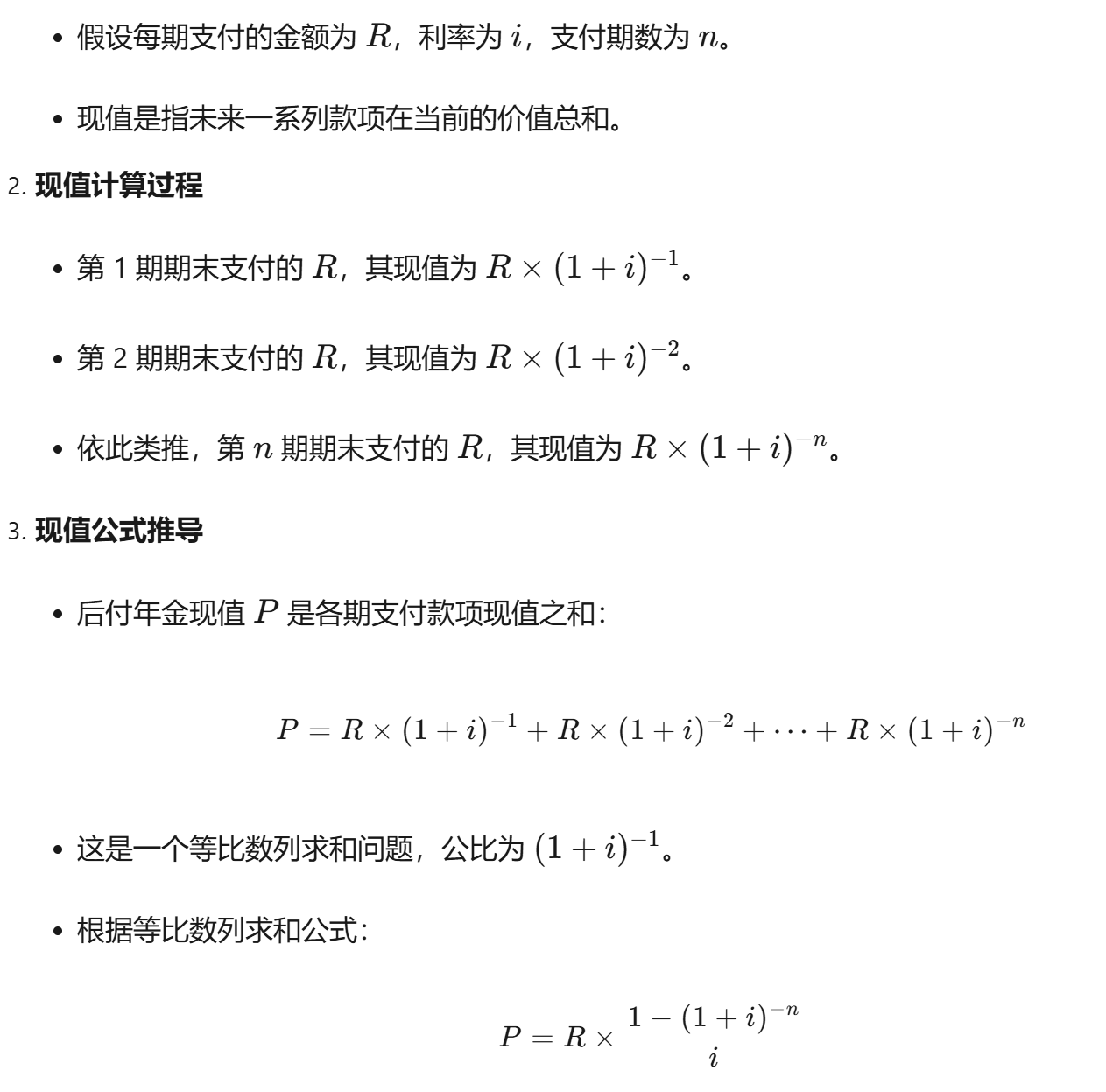

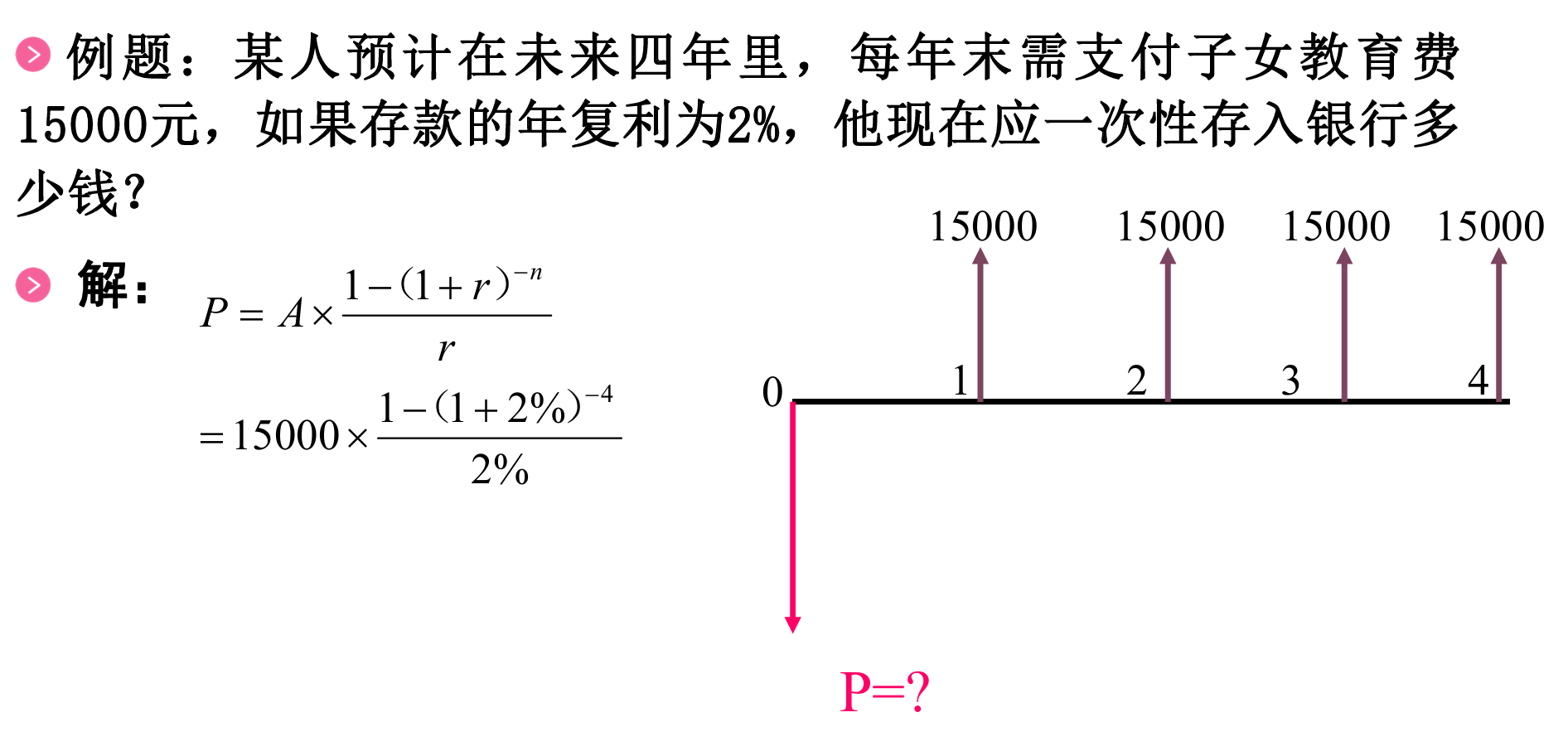

后付年金的现值

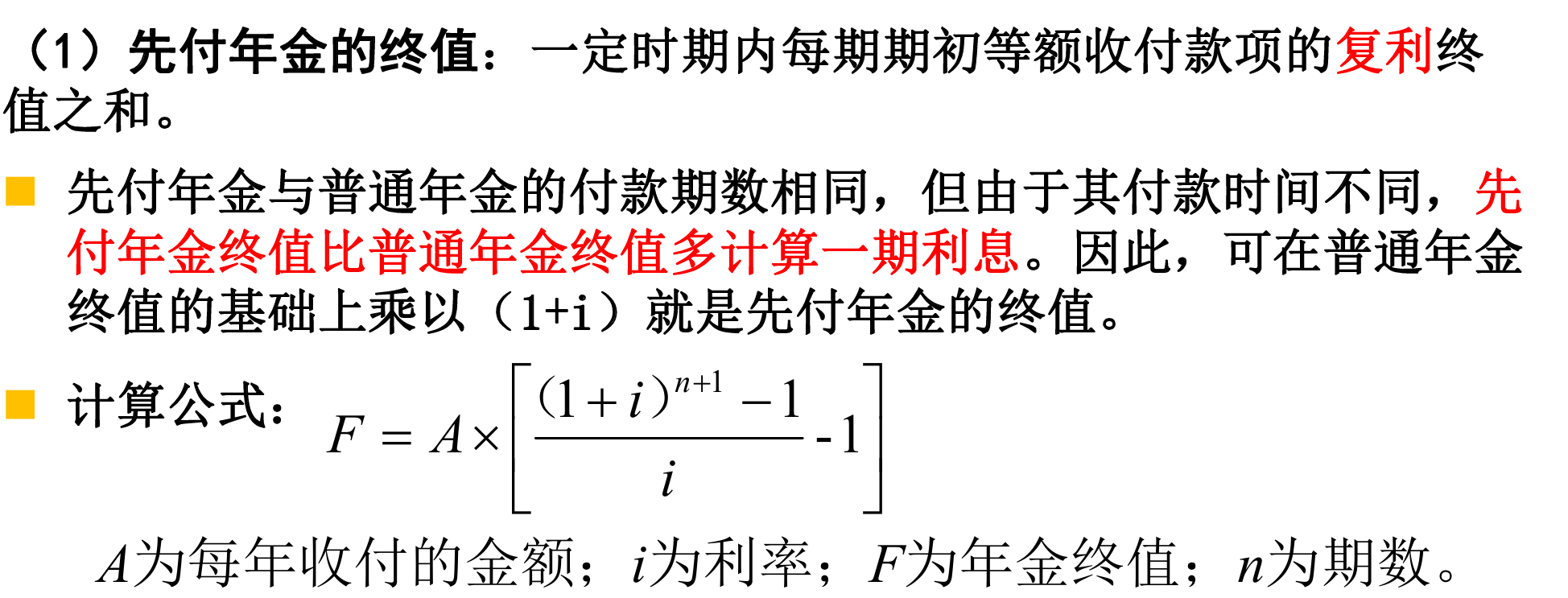

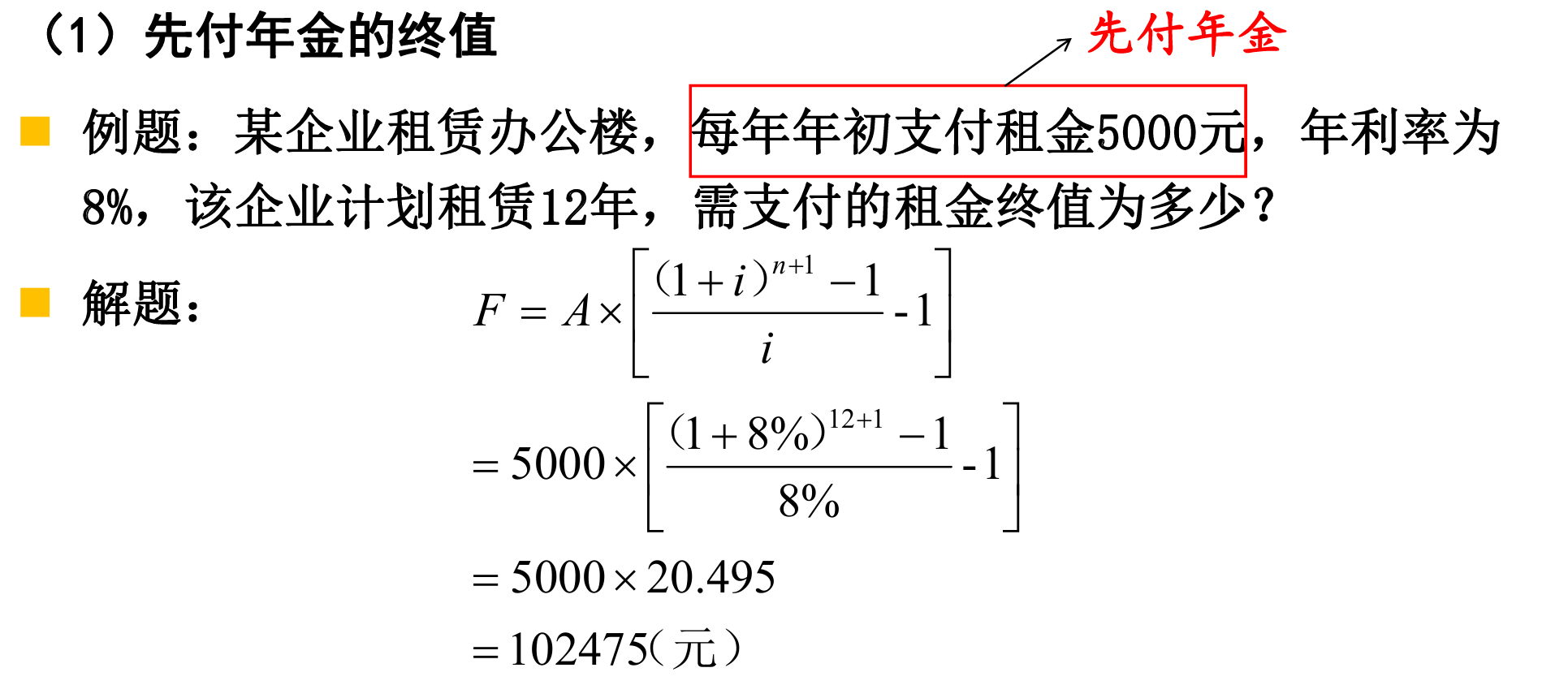

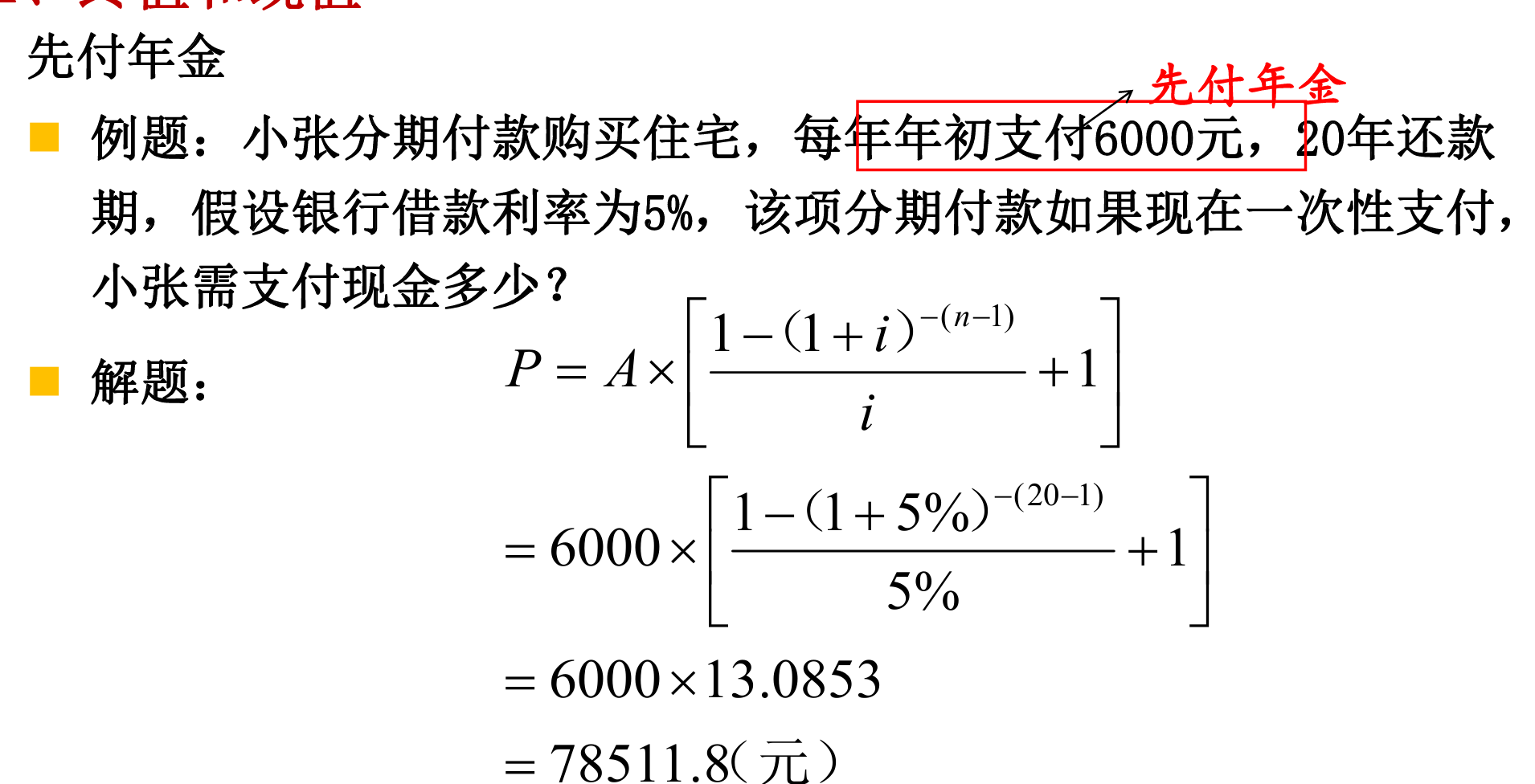

先付年金的终值

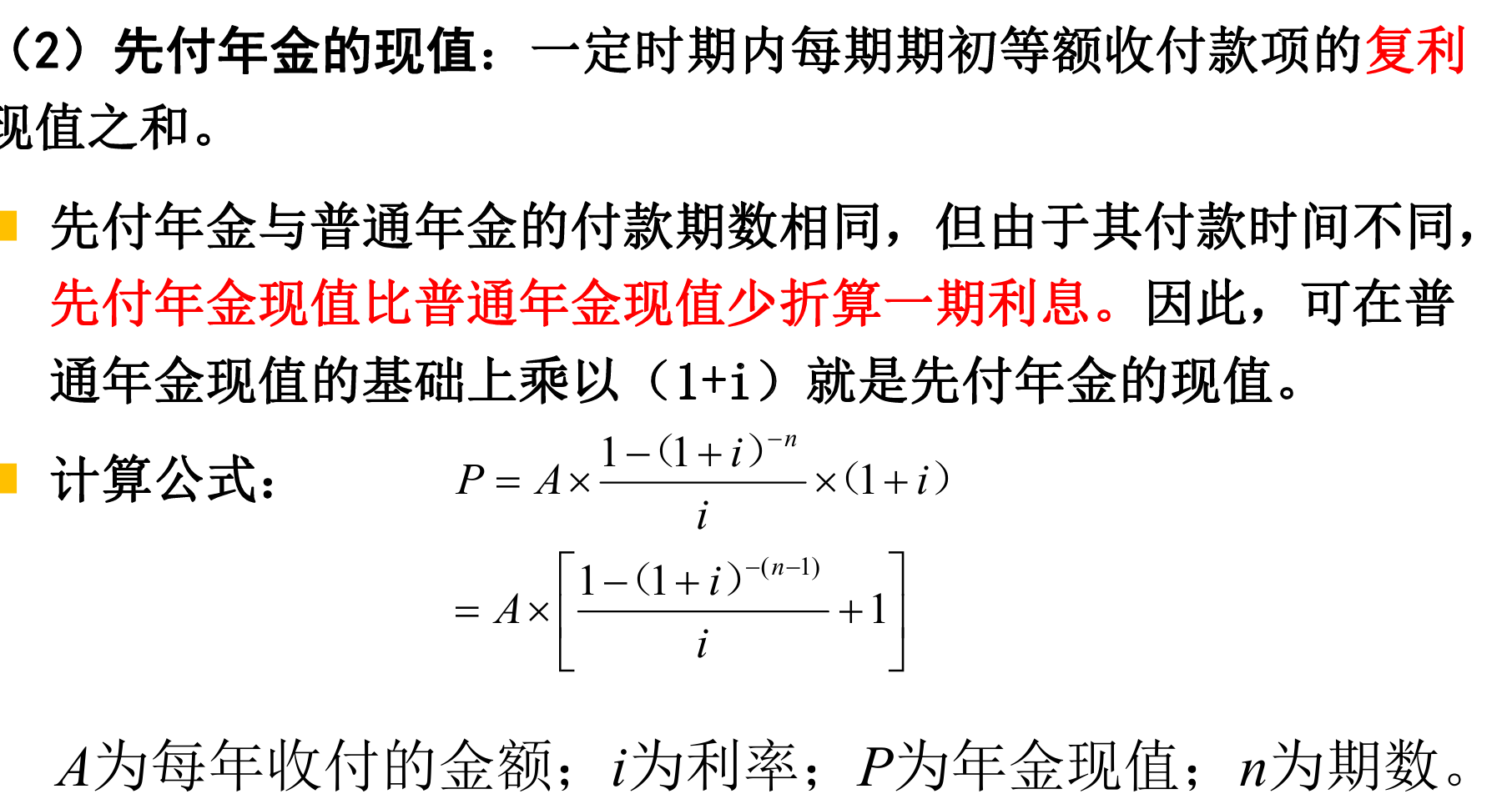

先付年金的现值

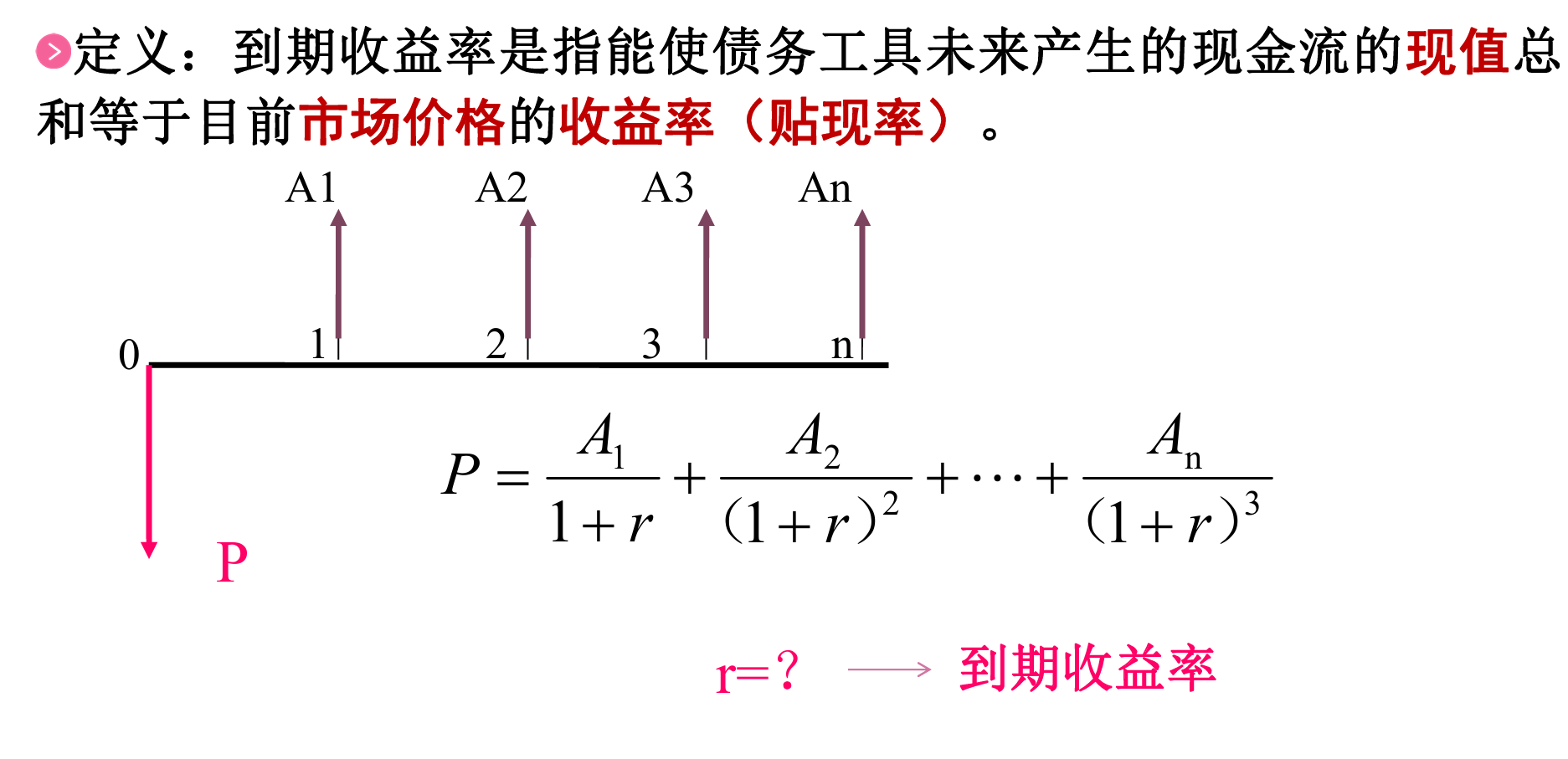

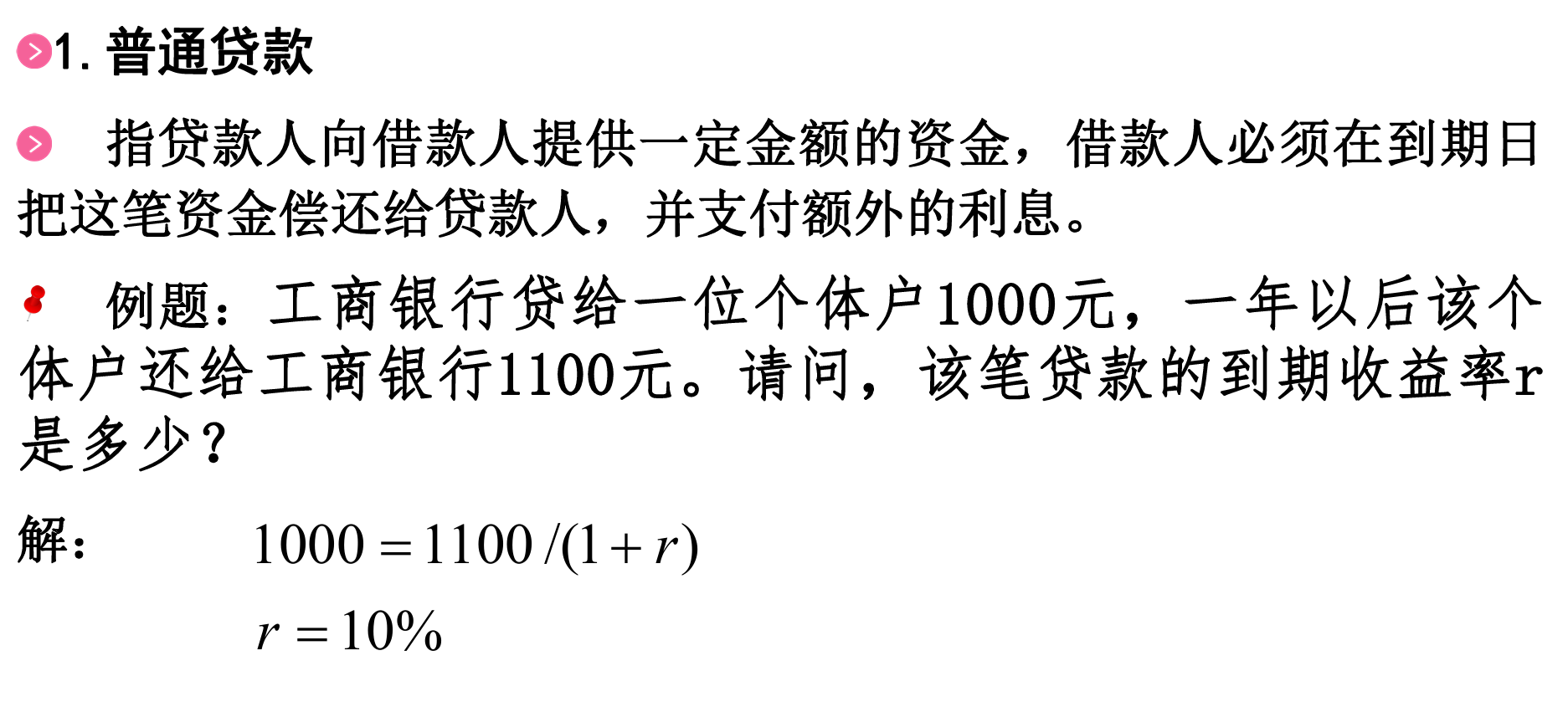

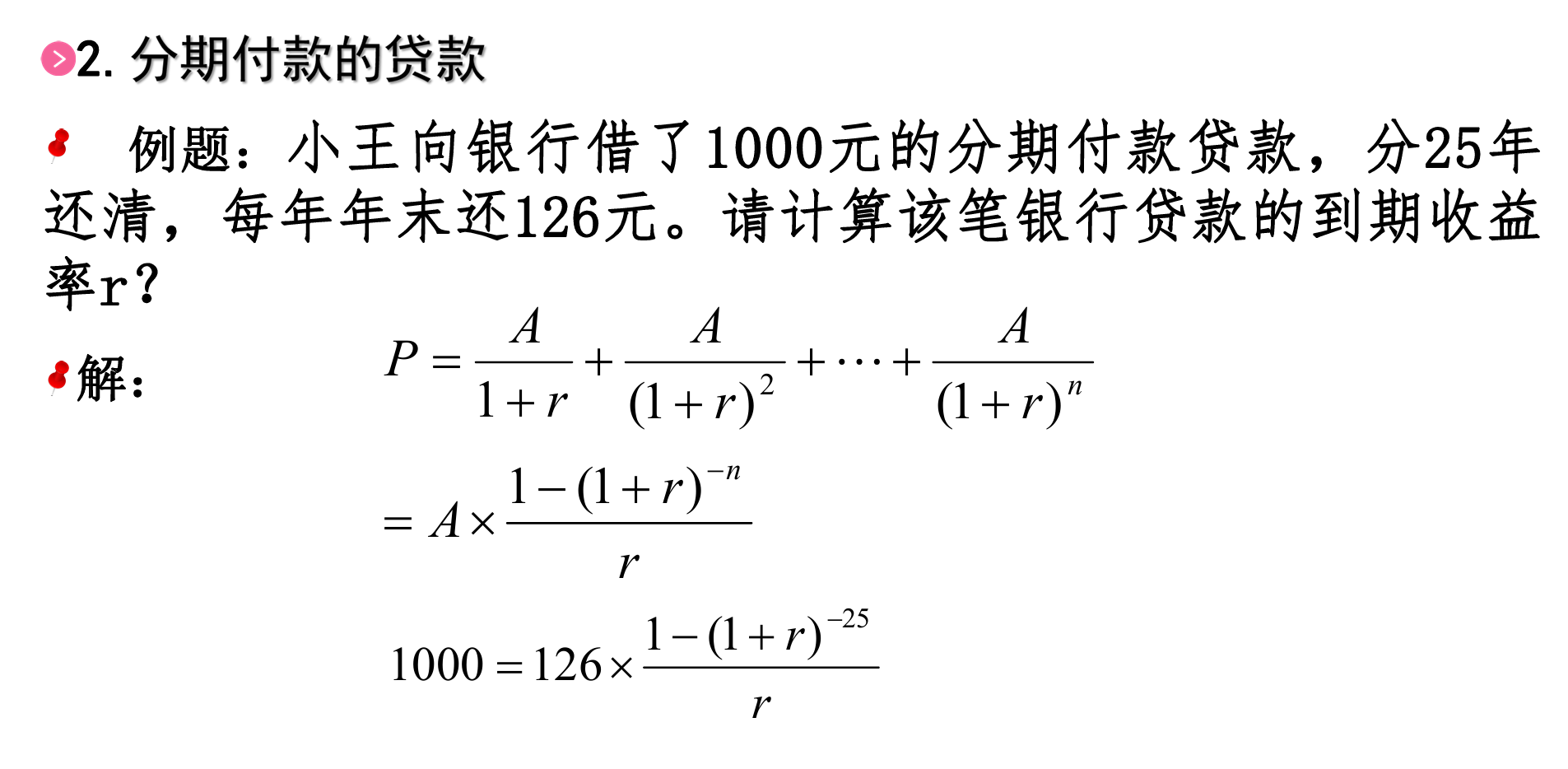

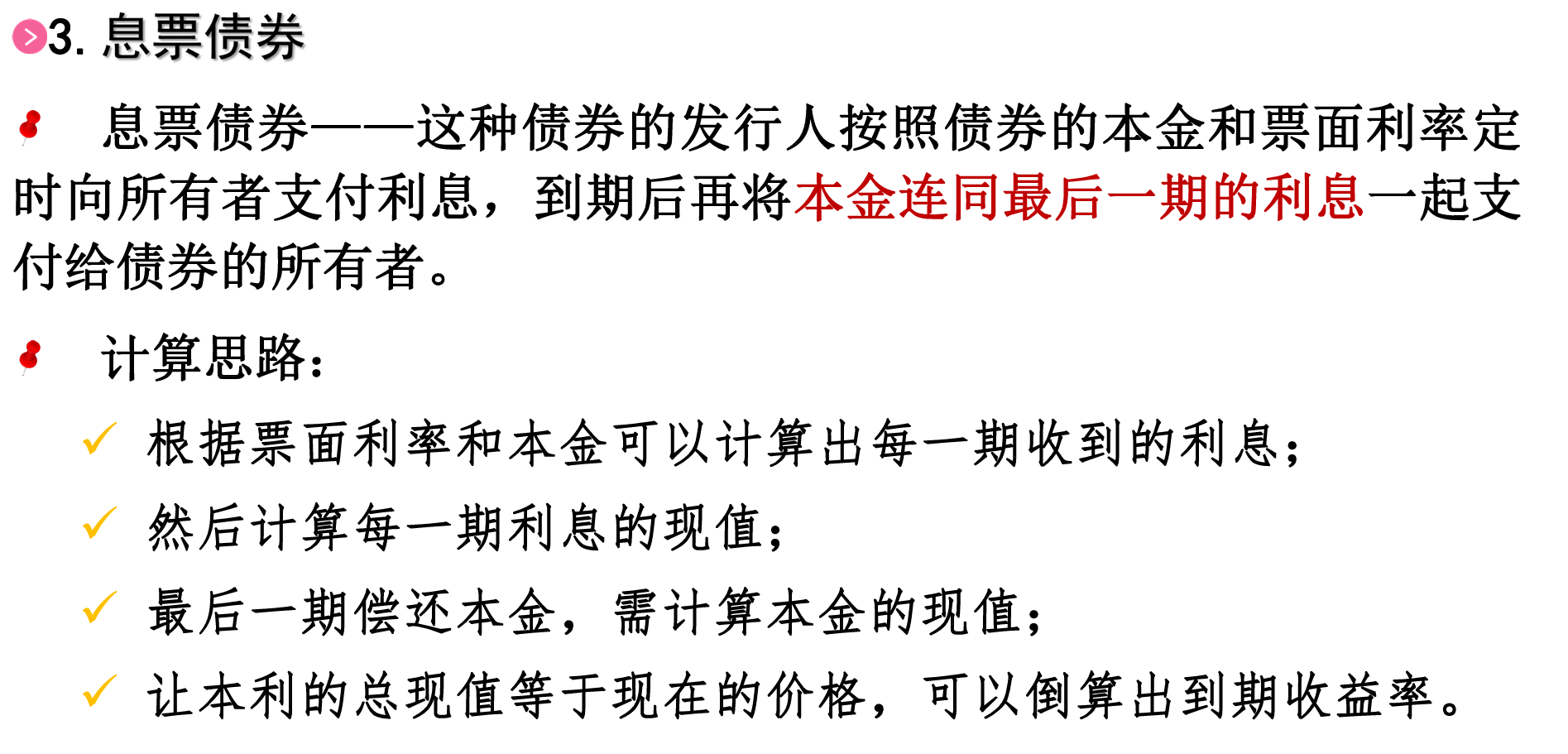

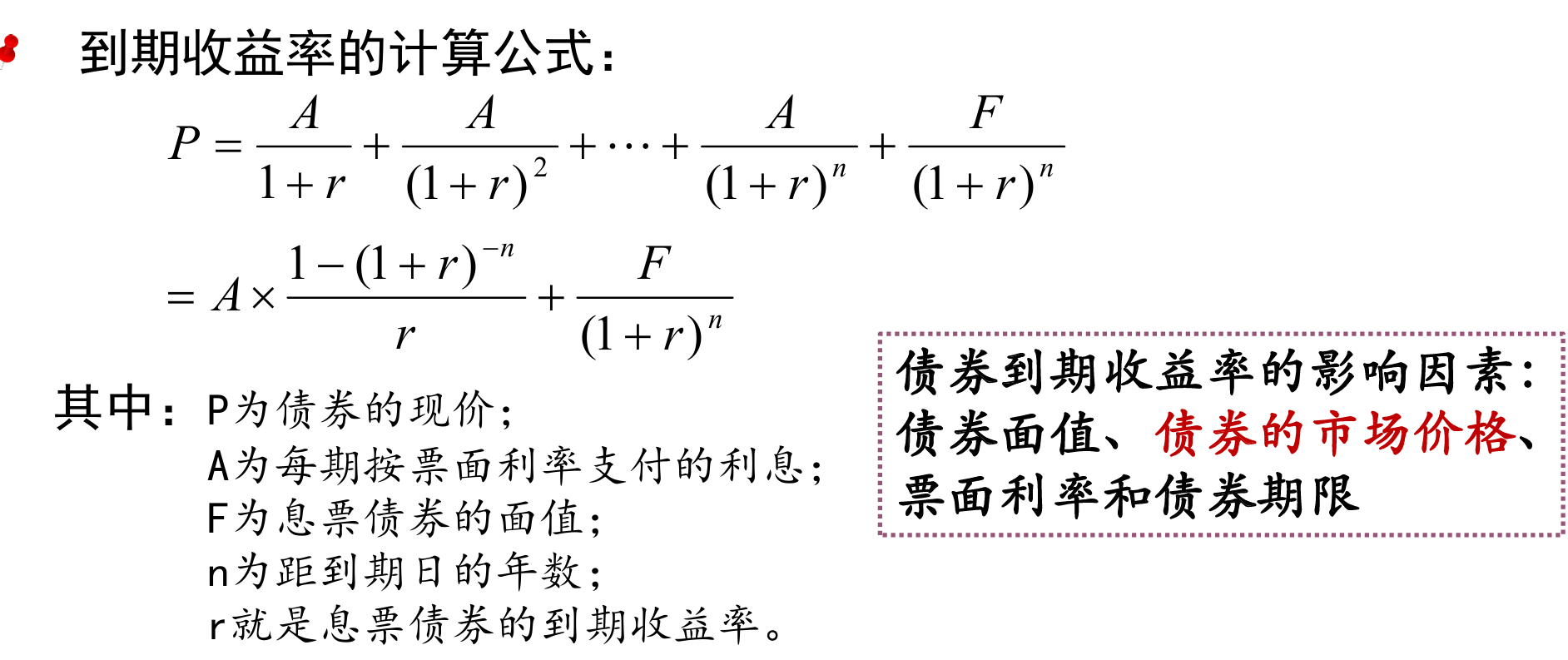

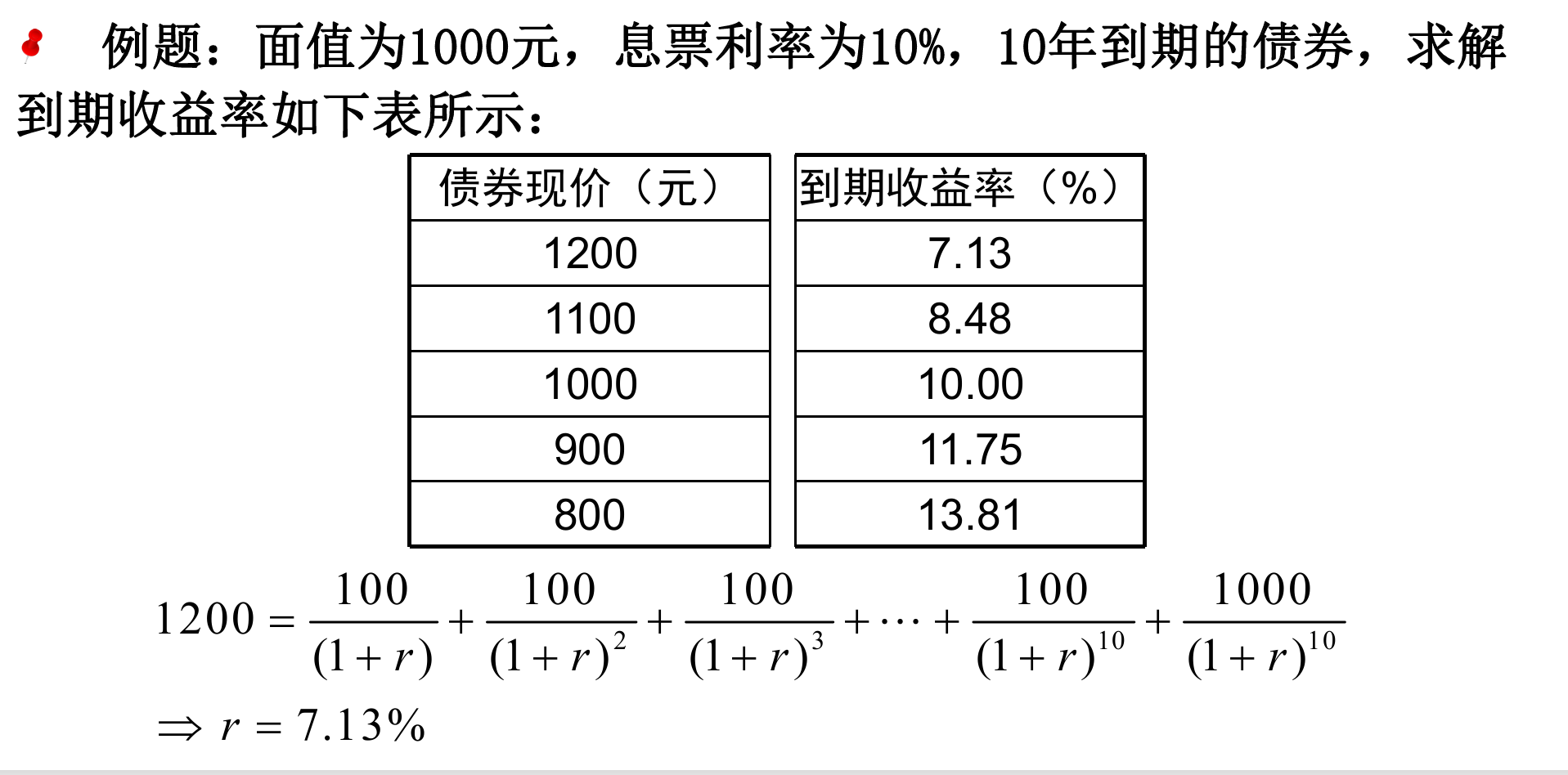

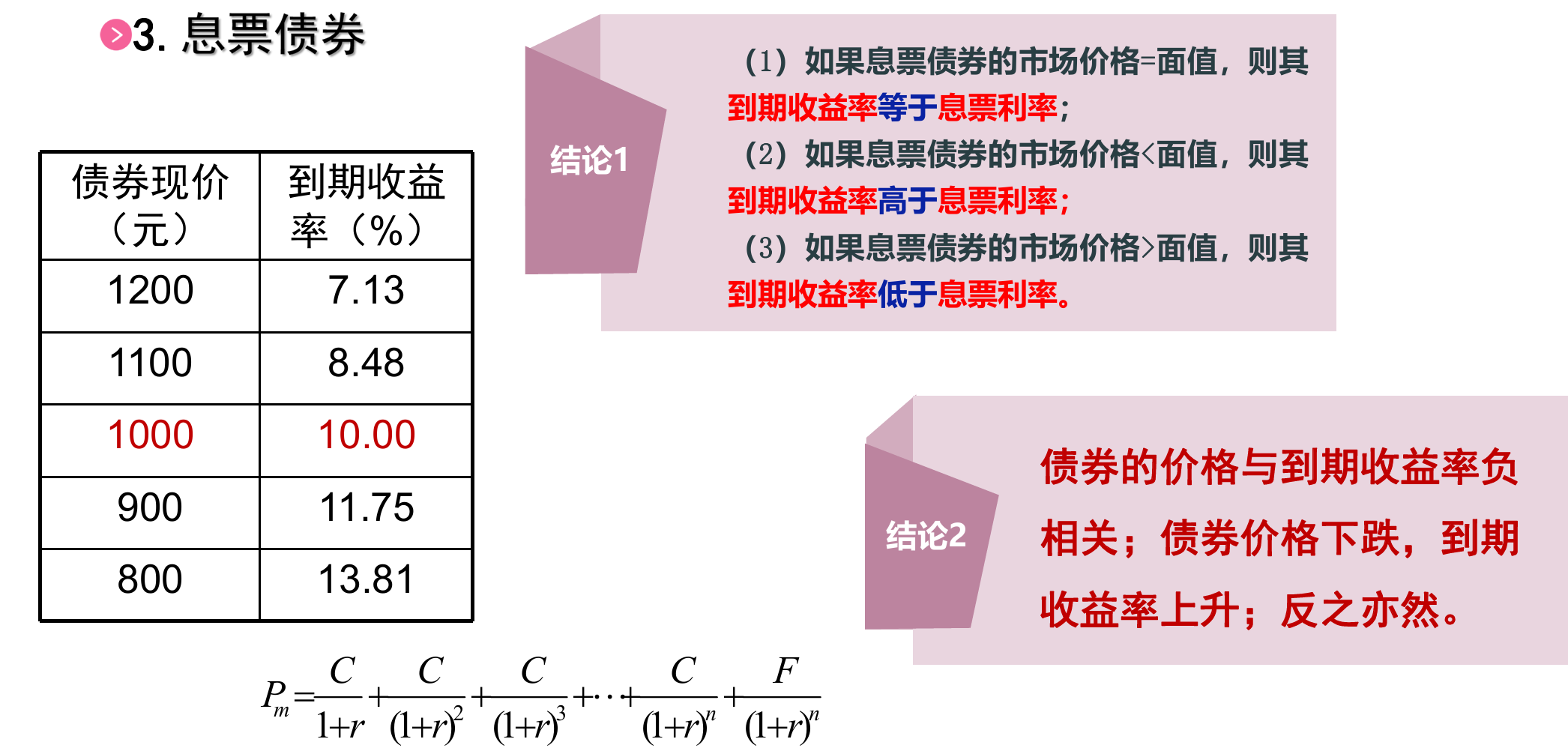

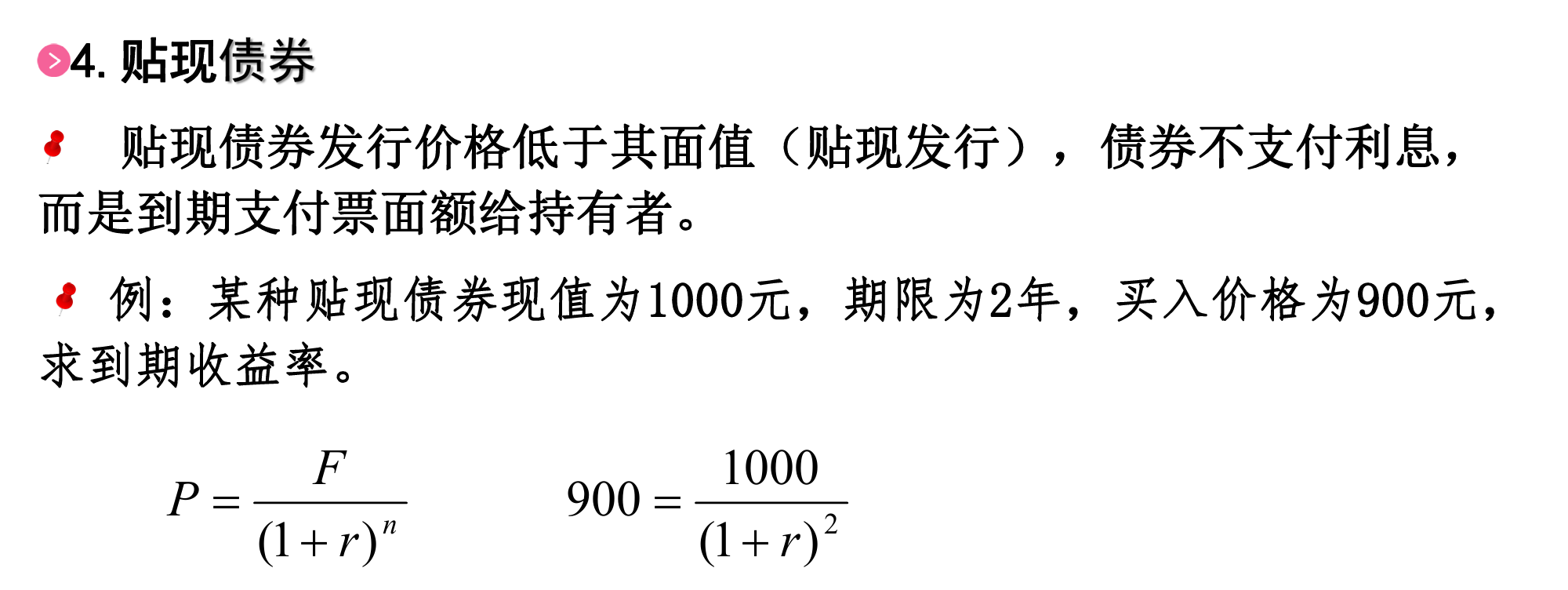

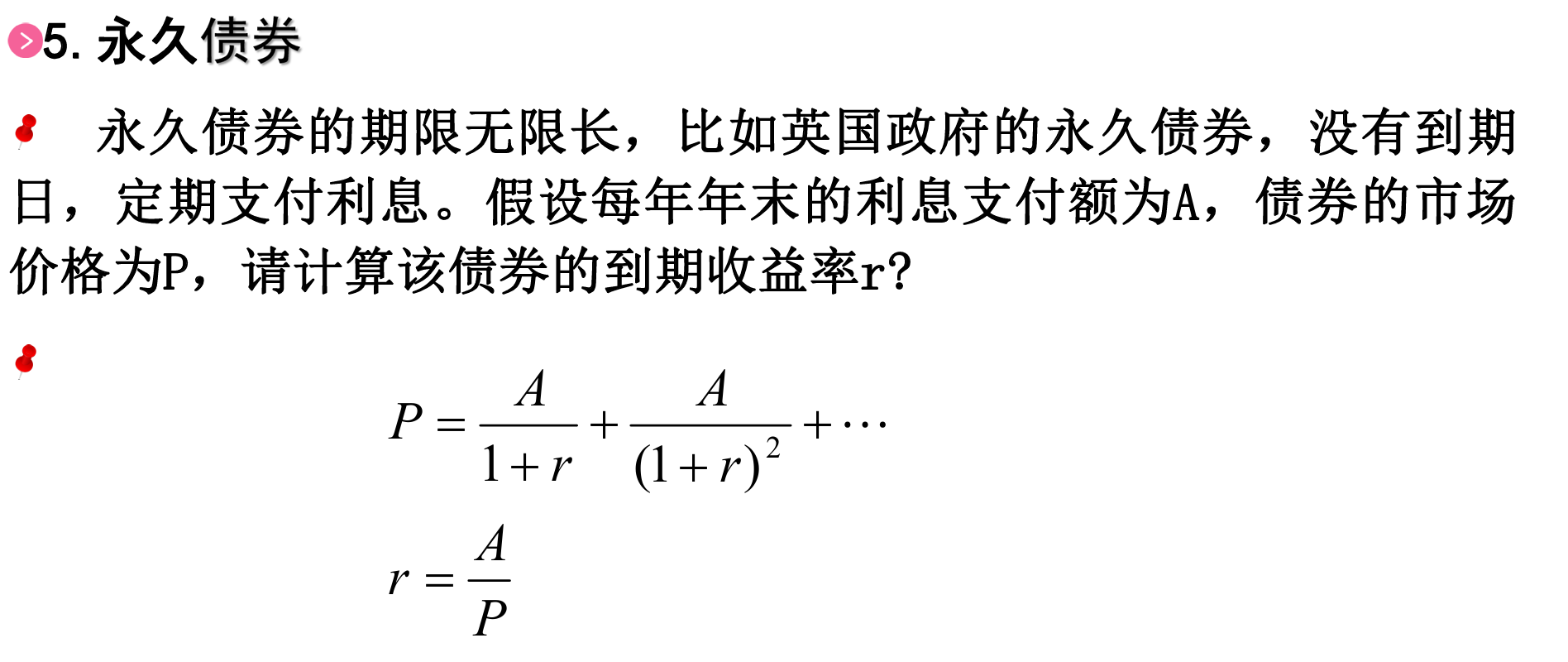

到期收益率:

第四章

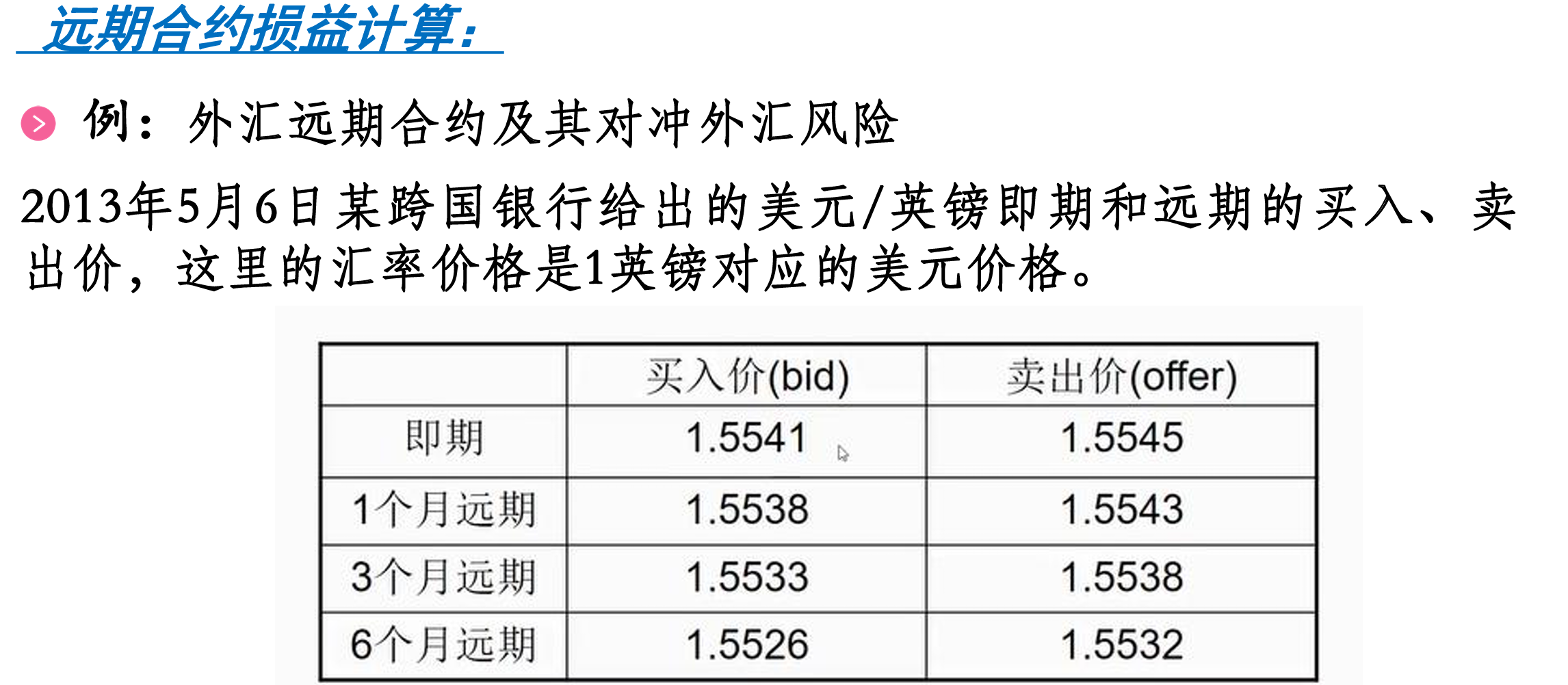

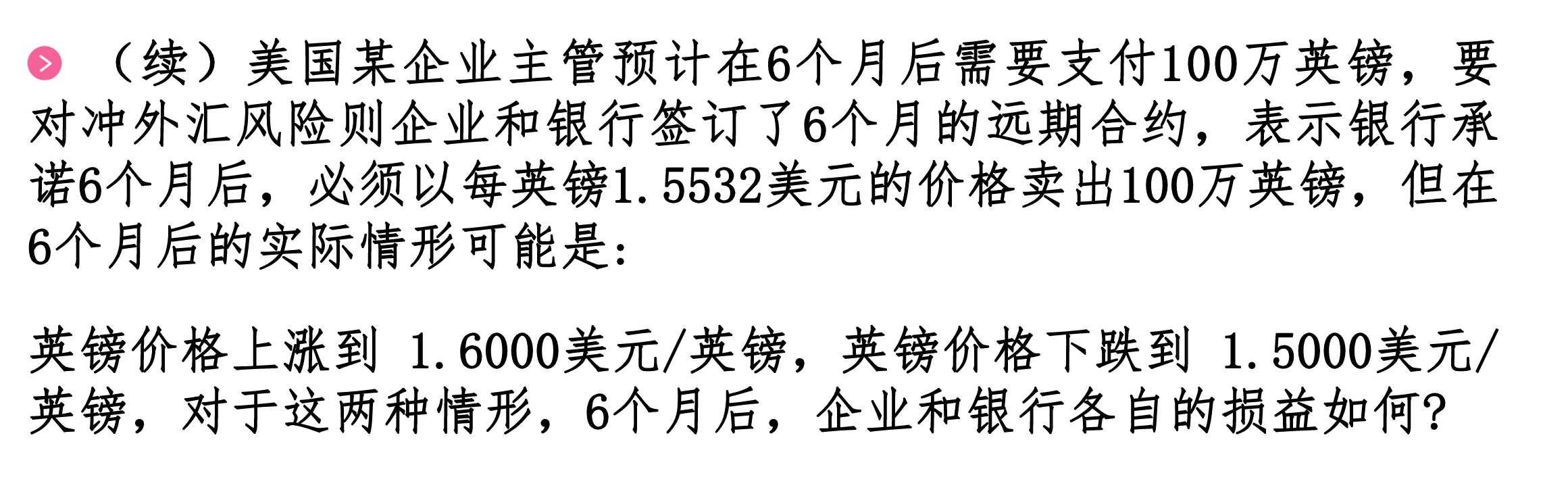

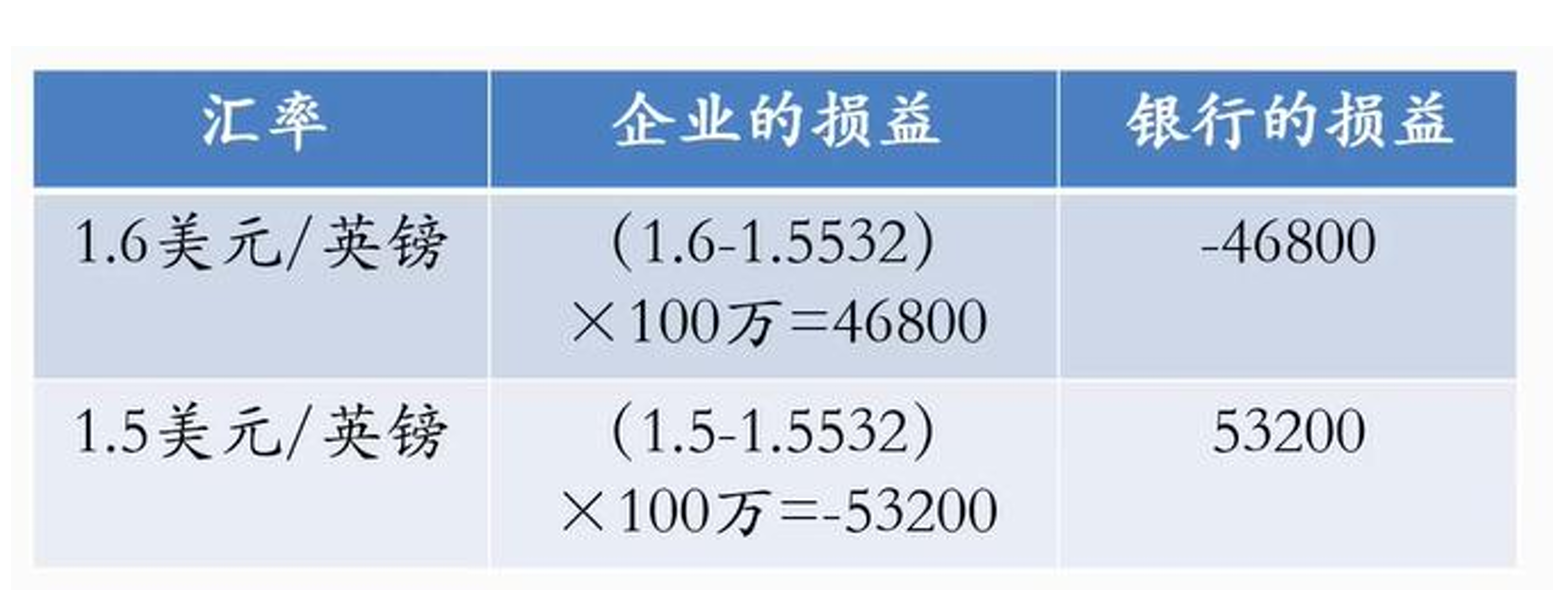

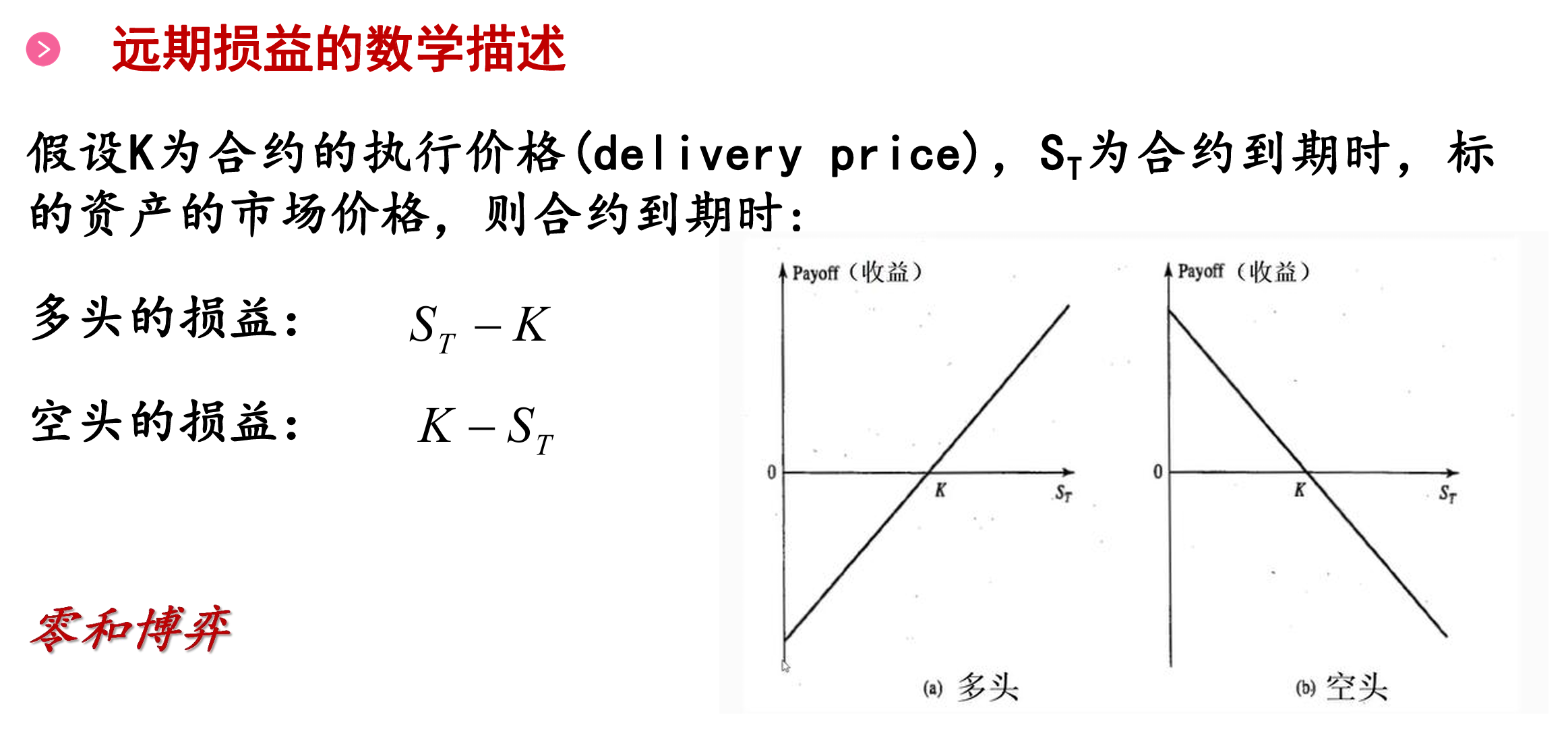

金融远期市场

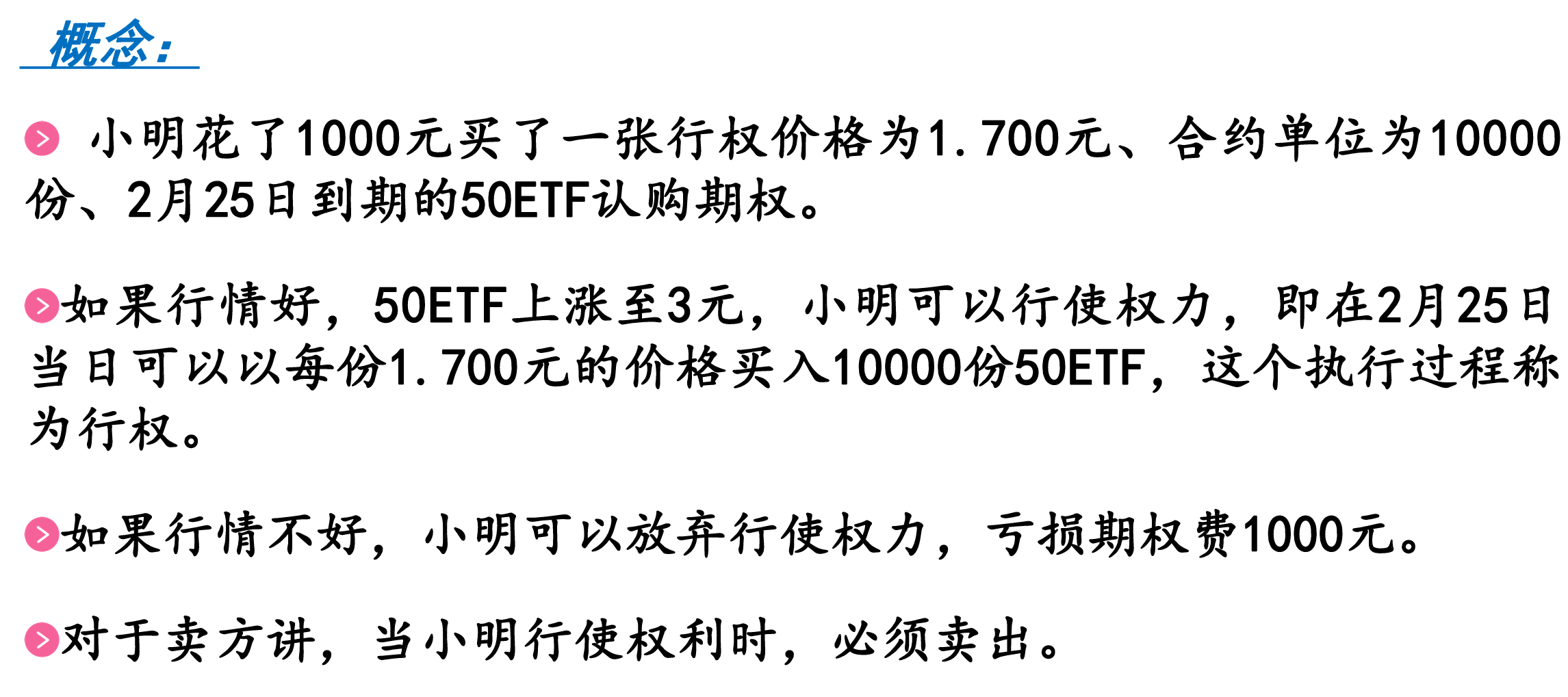

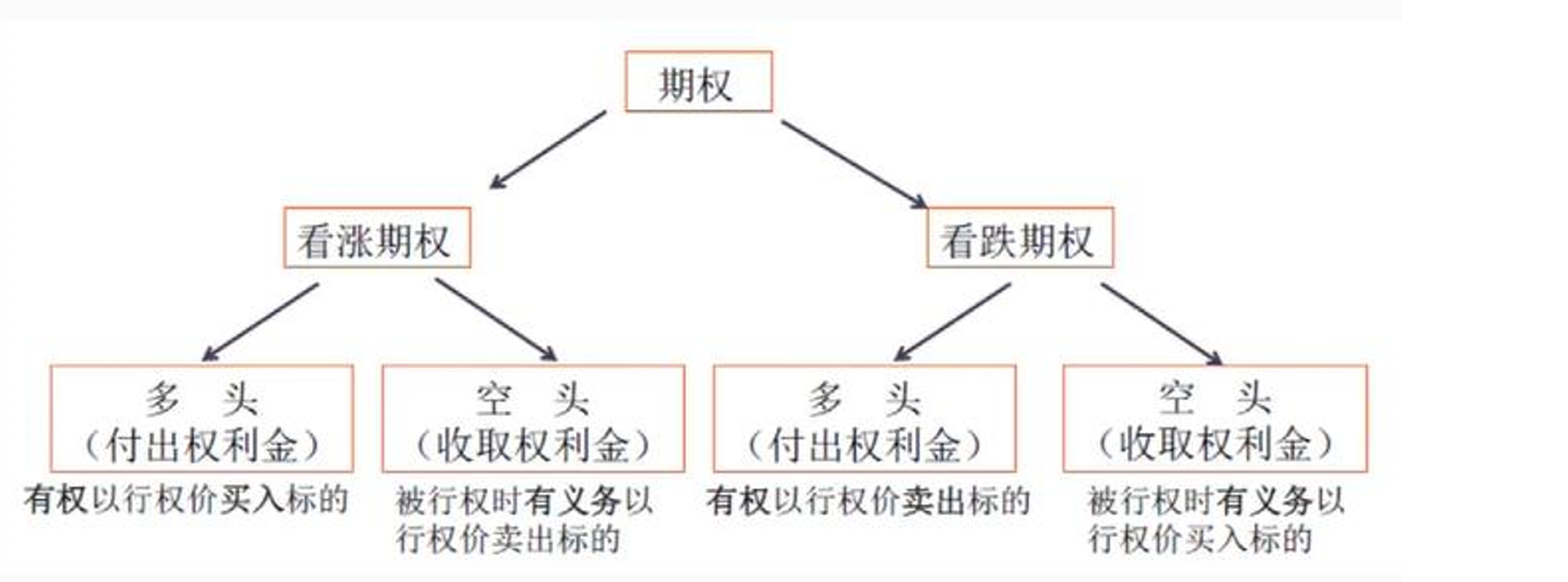

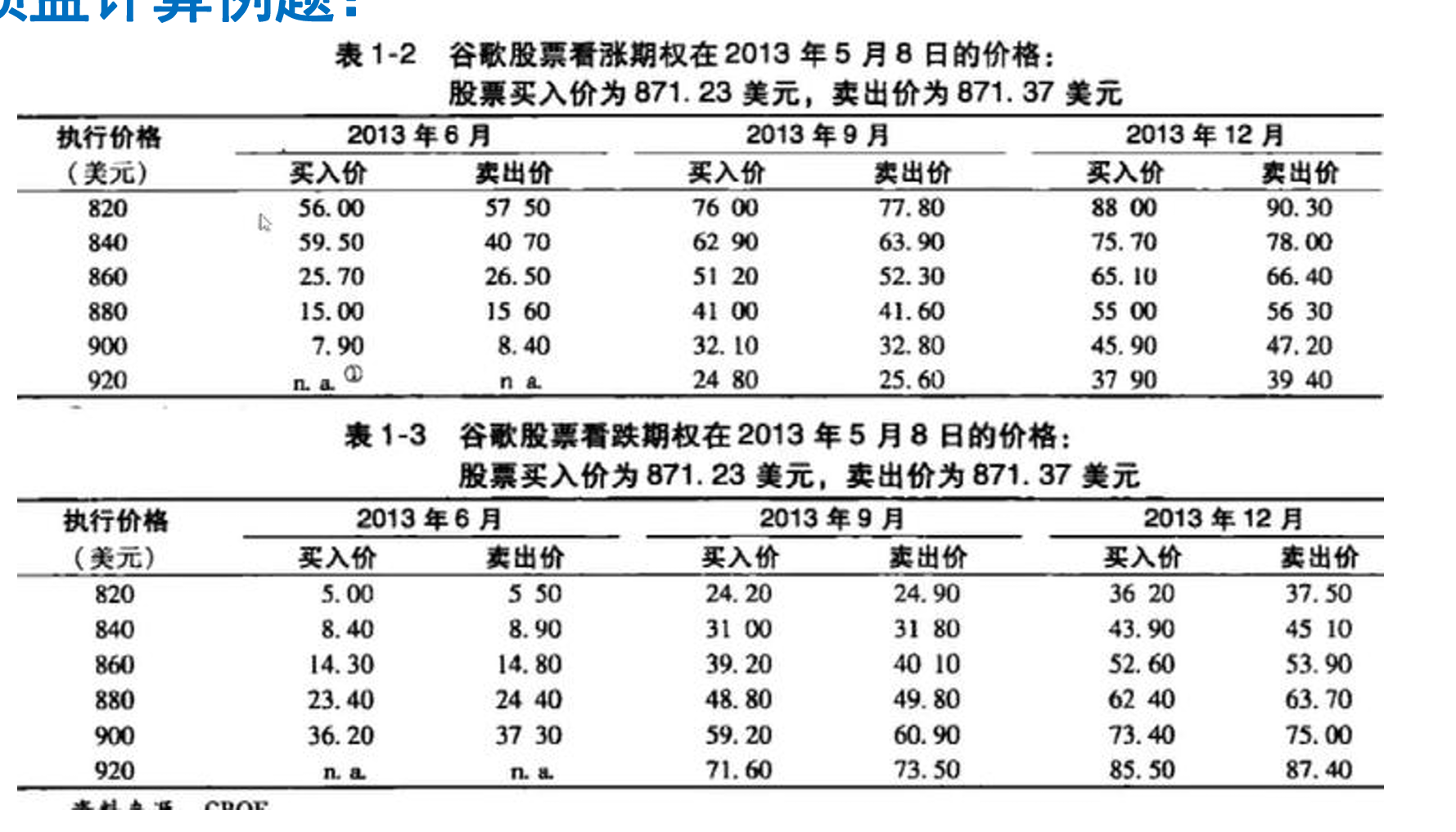

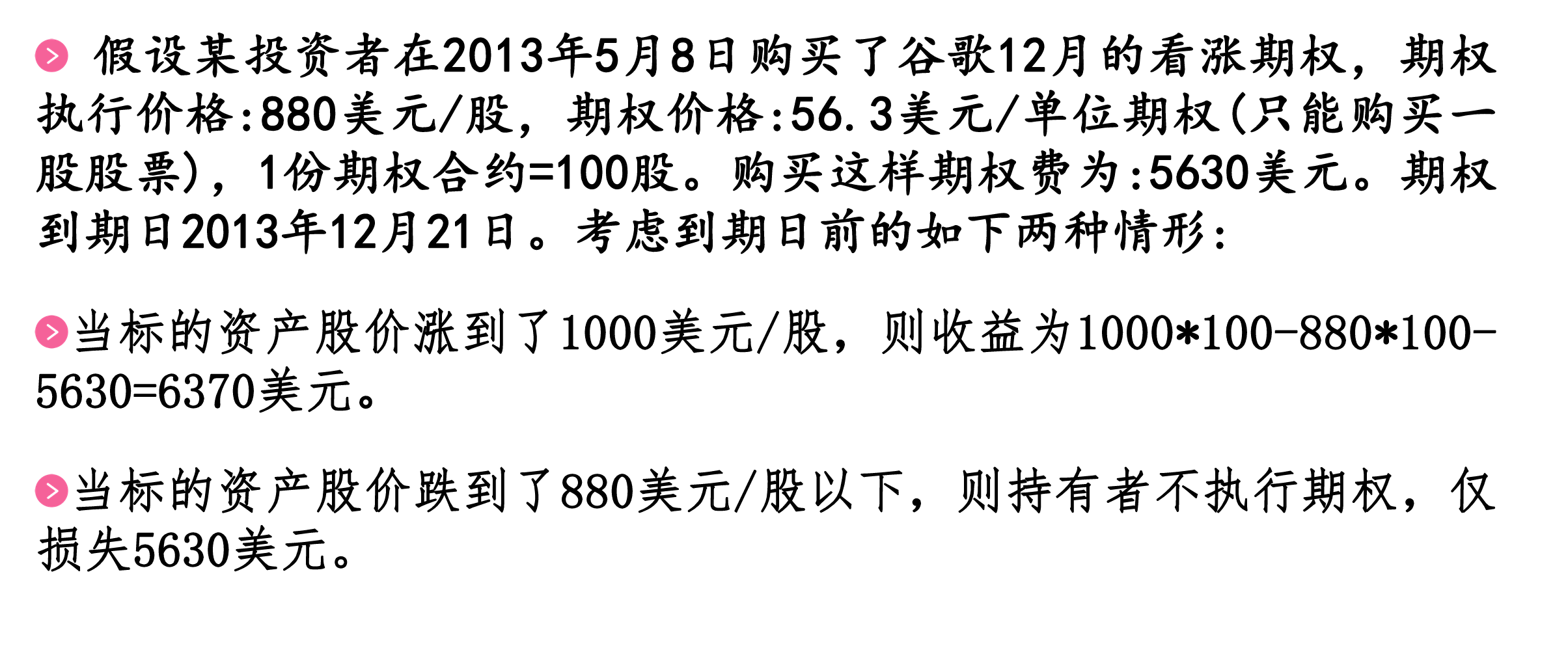

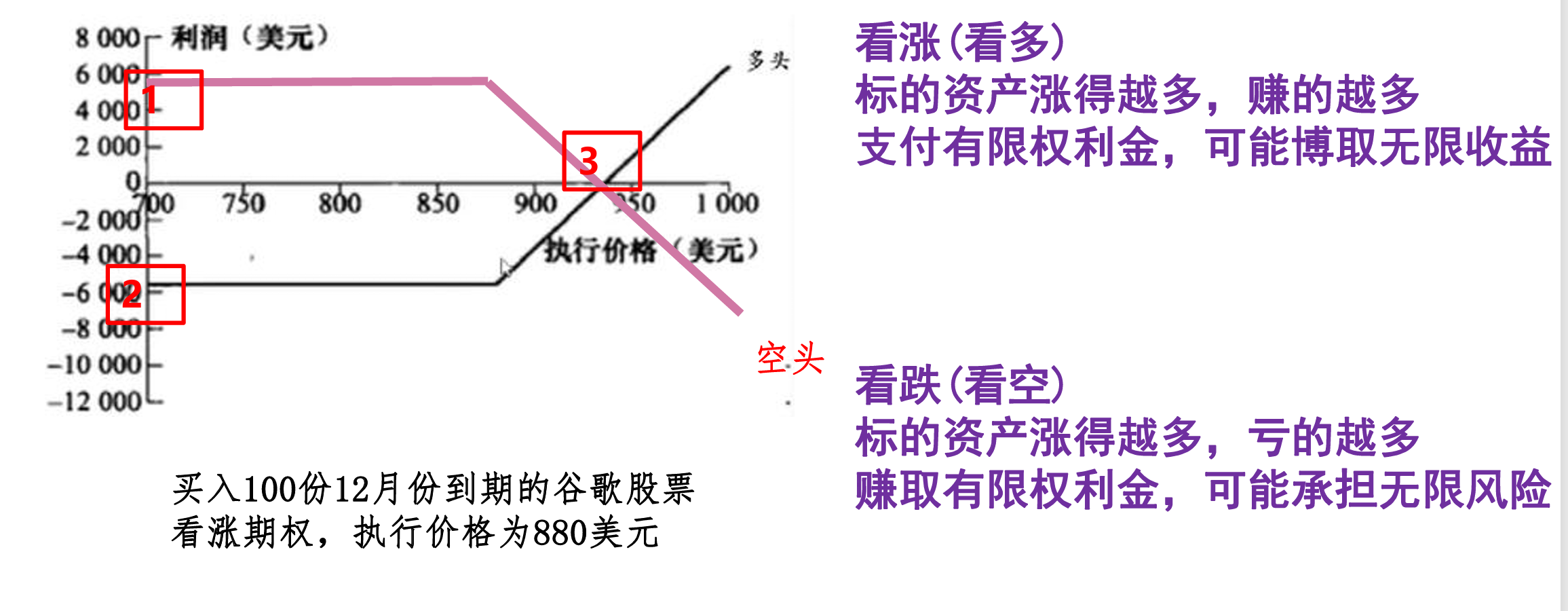

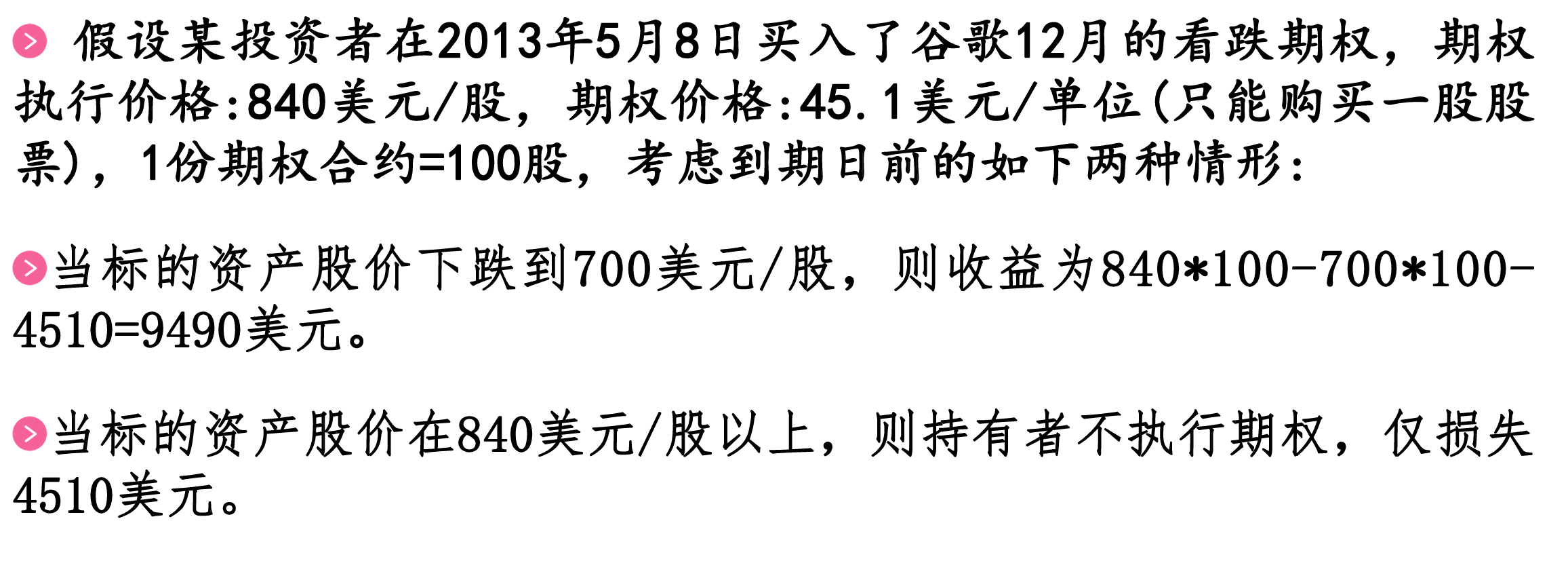

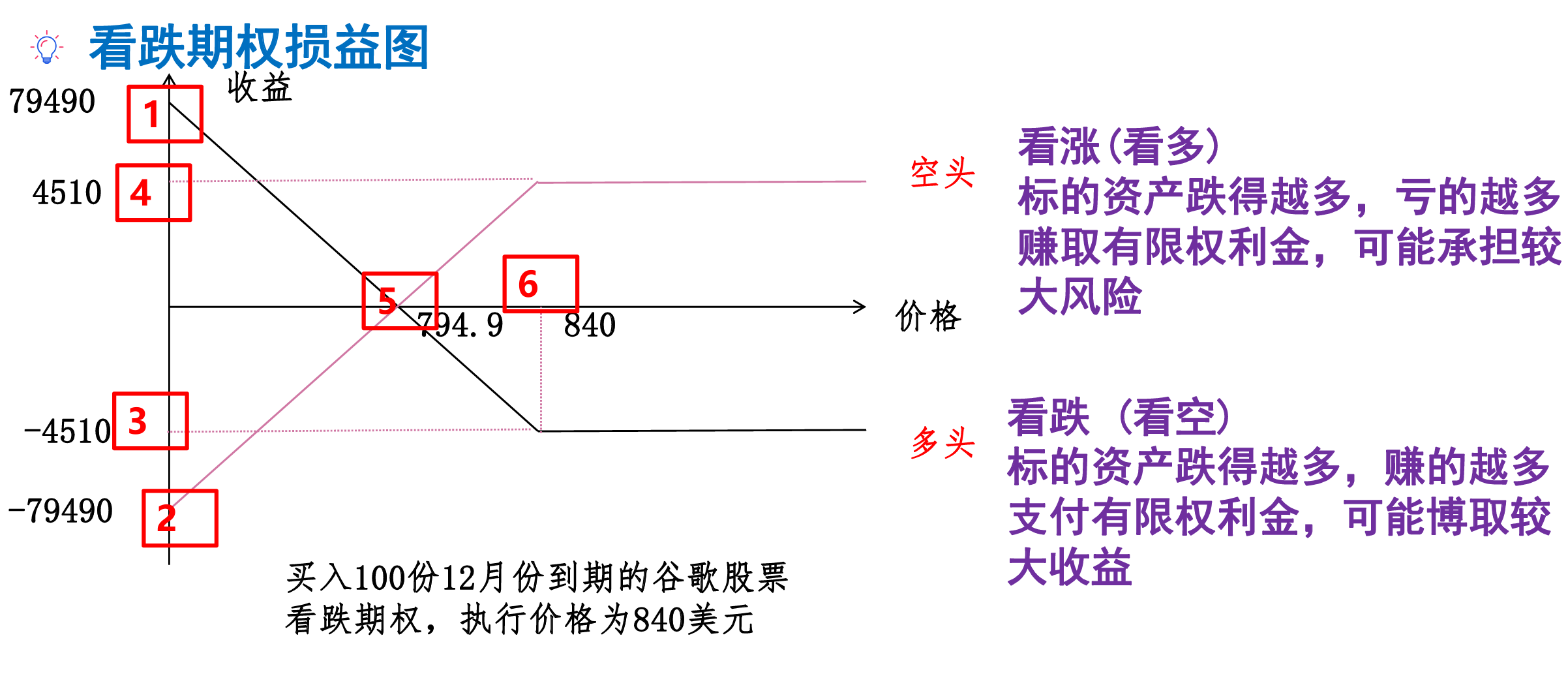

金融期权市场

1368

1368

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言