为了更好地理解和应对数据资产的法律合规问题,本文通过以下五个方面为您全面解析数据资产的政策法规、登记、交易、入表以及合规应对建议。

一、数据资产的政策法规与未来趋势

二、数据资产登记的实施流程与合规风险

三、数据资产交易的架构设计与合规风险

四、数据资产入表的财务逻辑与合规风险

五、关于数据资产法律风险合规应对建议

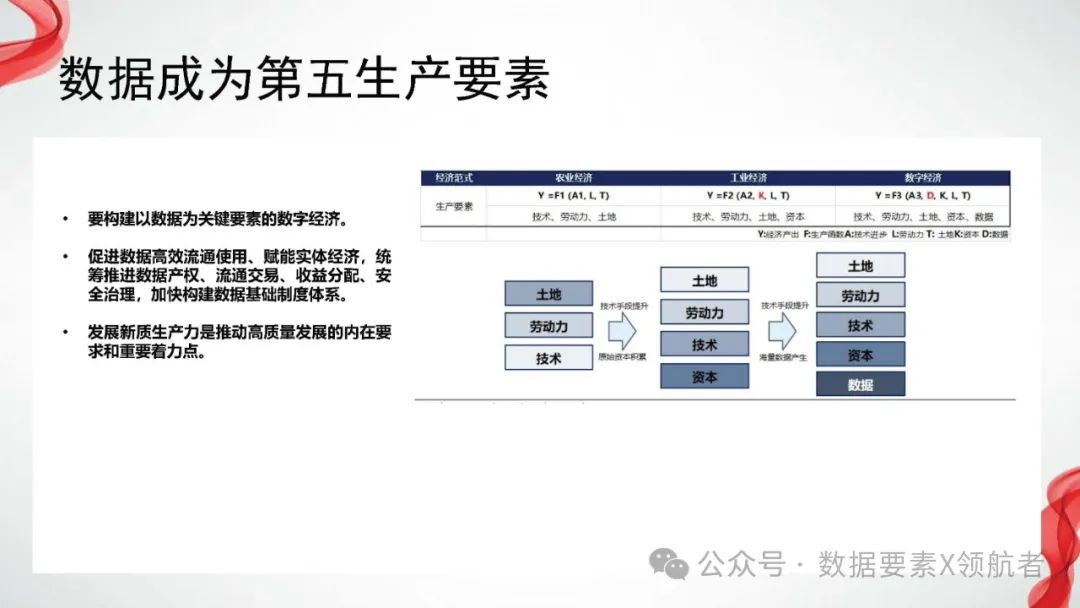

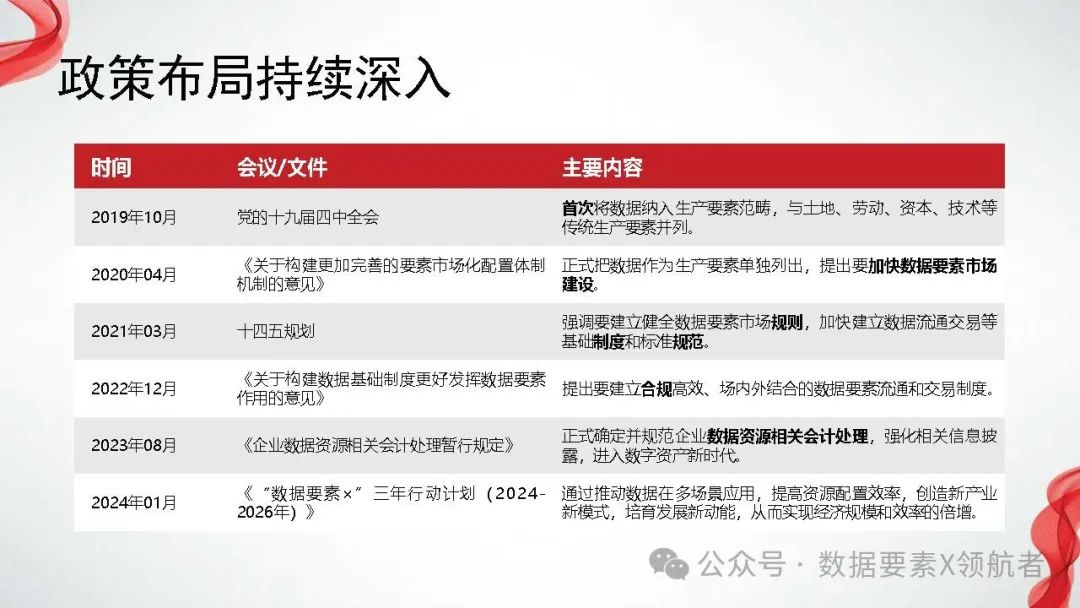

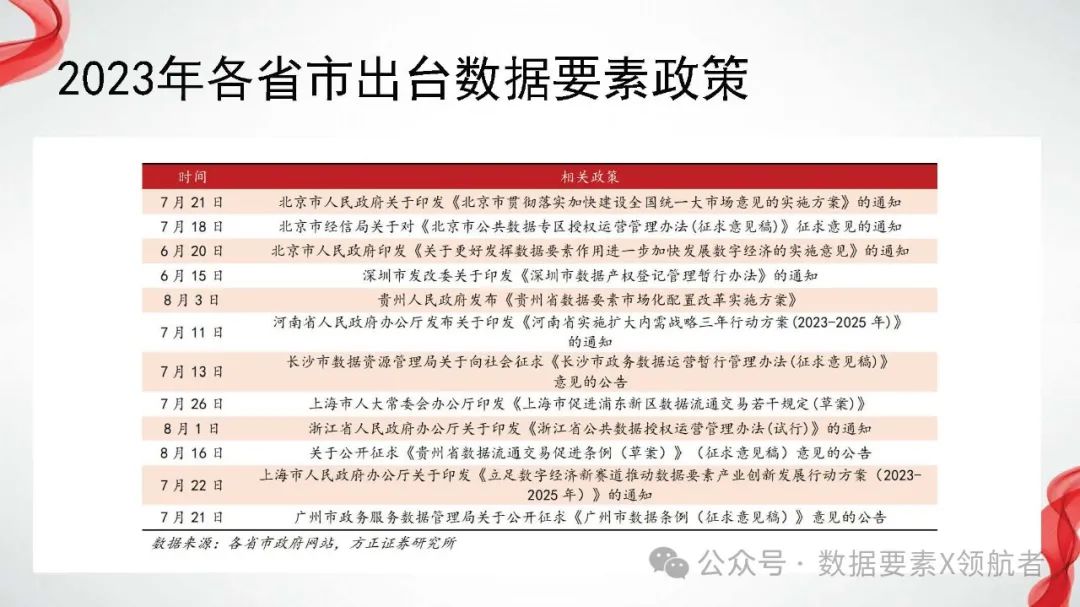

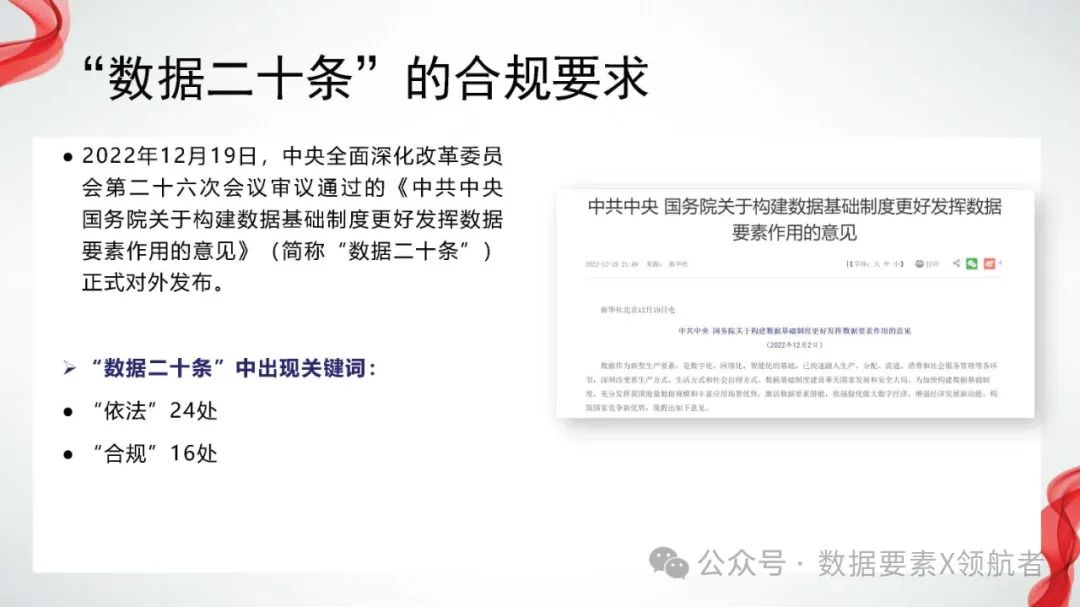

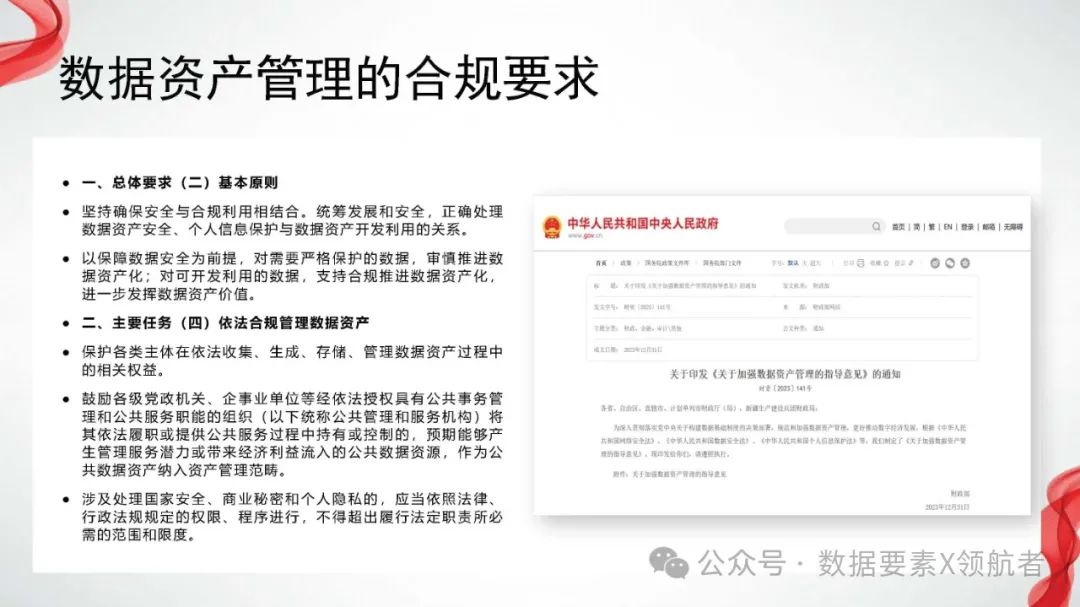

近年来,我国对数据要素的政策布局持续深入。从2019年党的十九届四中全会将数据纳入生产要素范畴,到2023年《企业数据资源相关会计处理暂行规定》的出台,标志着我国数据资产化进程迈入新阶段。这些政策不仅为数据的高效流通使用提供了制度保障,也为数字经济的发展奠定了坚实基础。

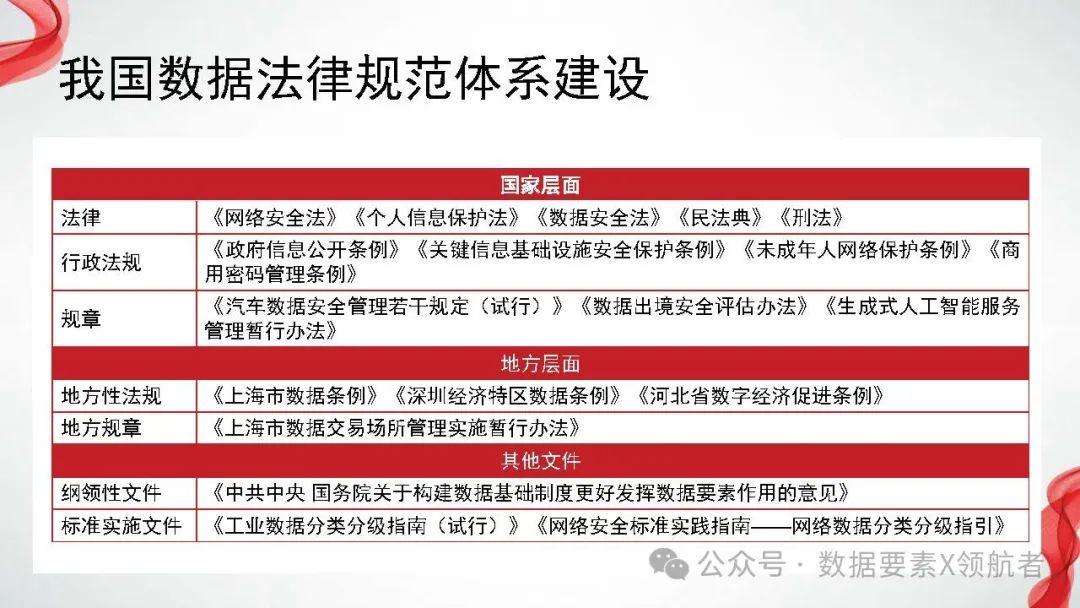

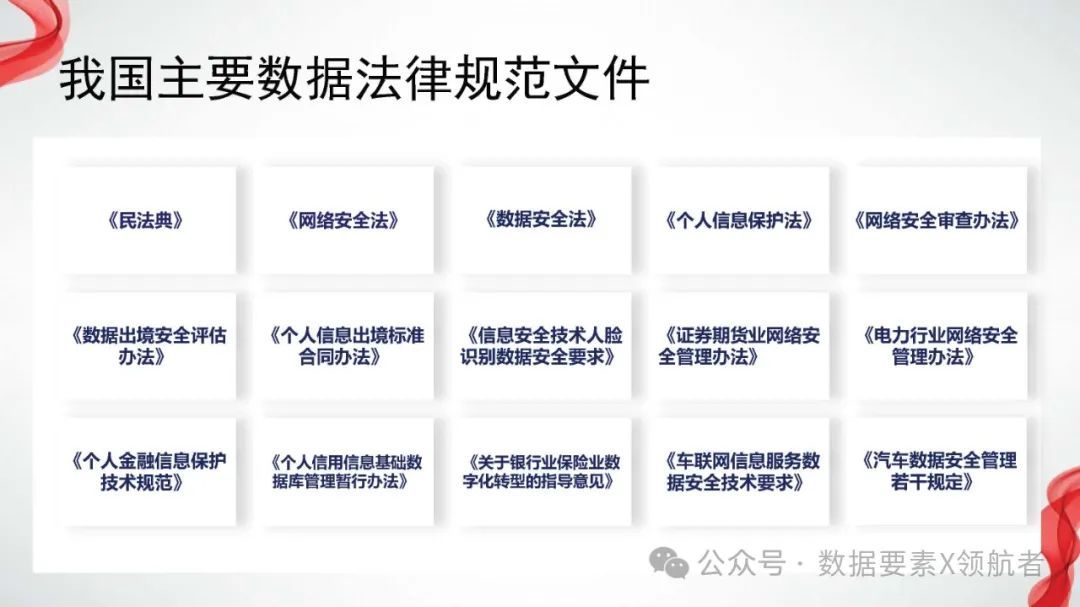

未来,随着《“数据要素×”三年行动计划(2024-2026年)》的深入实施,数据将在多场景应用中发挥更大价值,推动经济规模和效率的倍增。同时,数据资产的法律规范体系也在不断完善,包括《网络安全法》《数据安全法》《个人信息保护法》等一系列法律法规的出台,为数据资产的安全合规提供了有力保障。

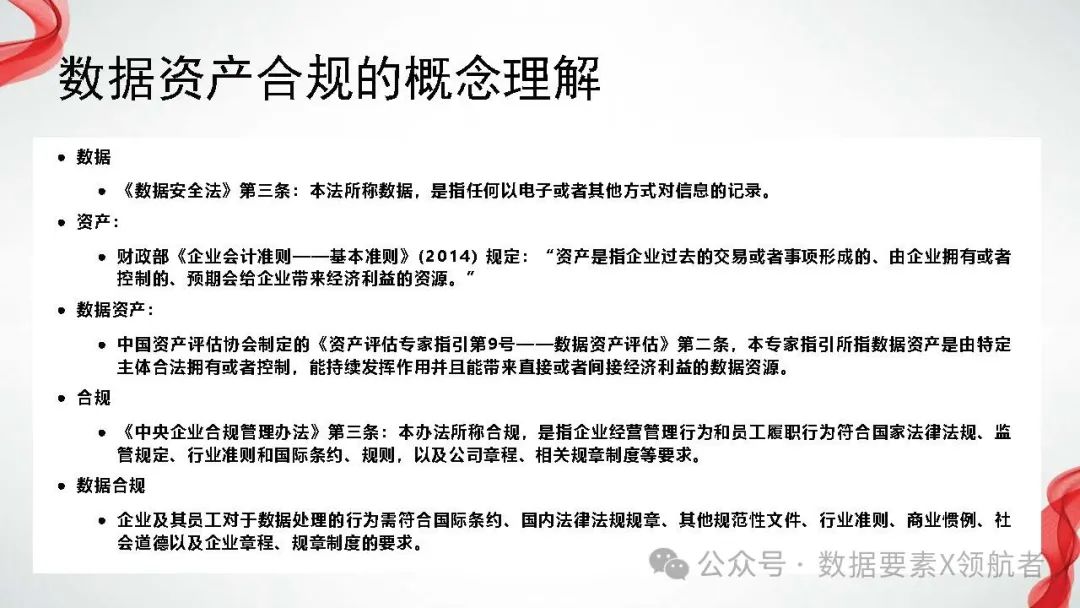

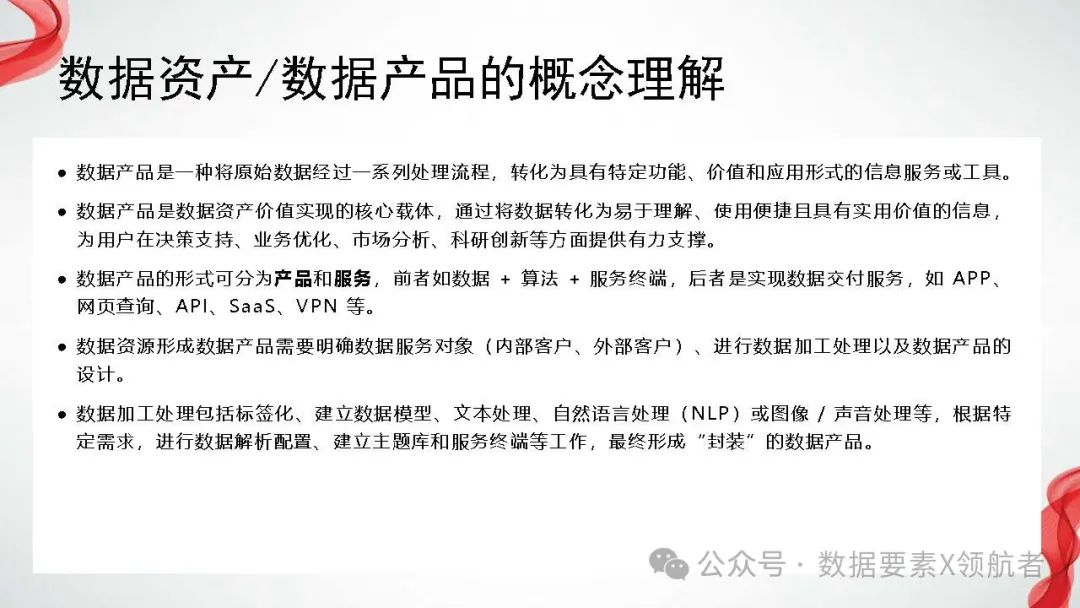

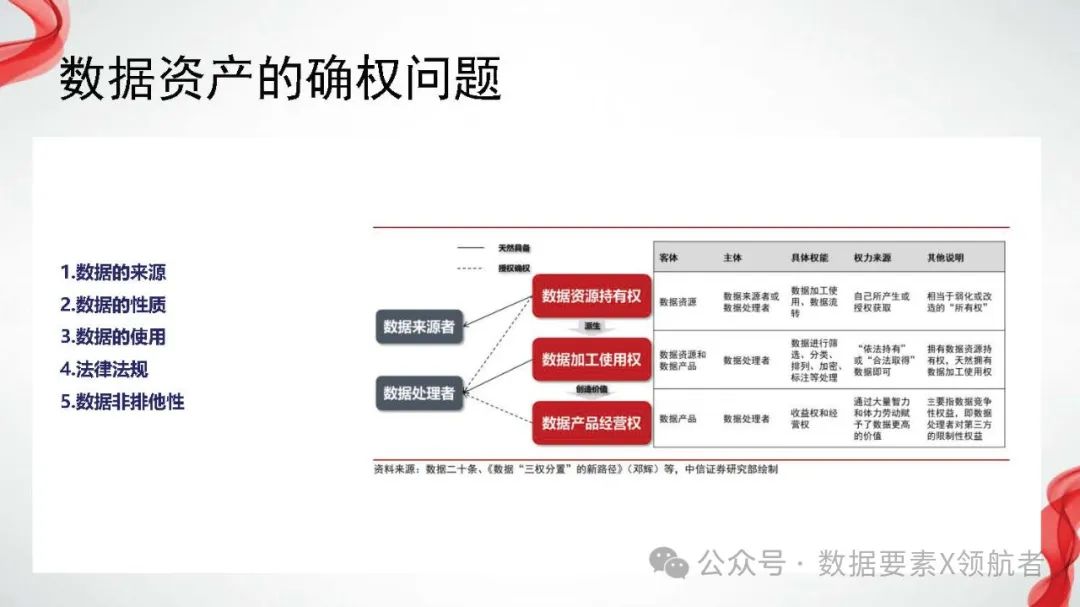

数据资产登记是数据资产化的重要一环。它涉及数据产品的概念理解、数据资产的确权问题以及合规审查等多个方面。数据产品作为数据资产价值实现的核心载体,需要经过一系列处理流程转化为具有特定功能、价值和应用形式的信息服务或工具。

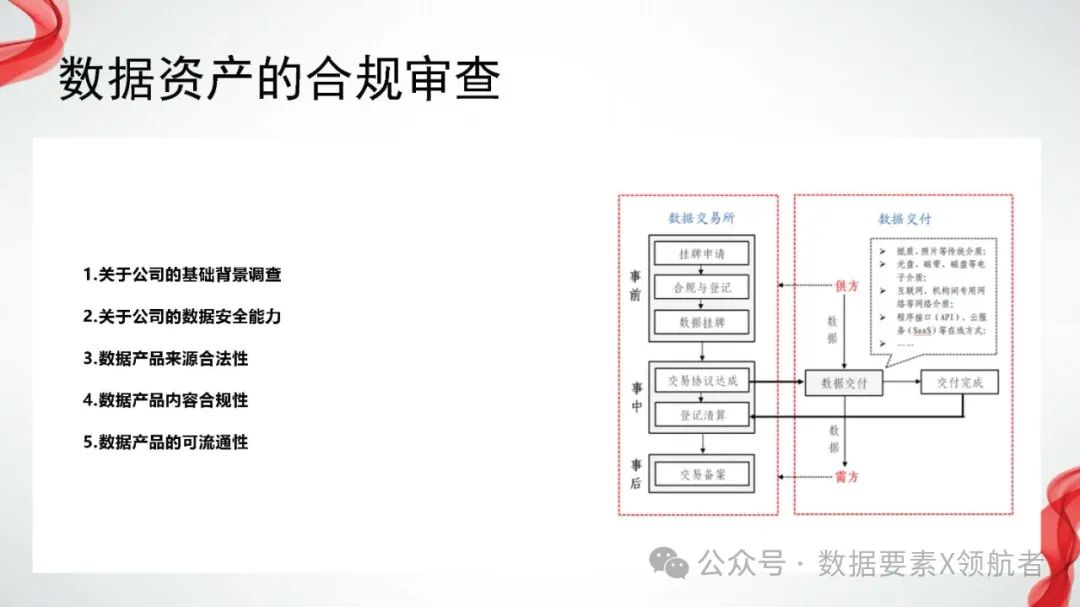

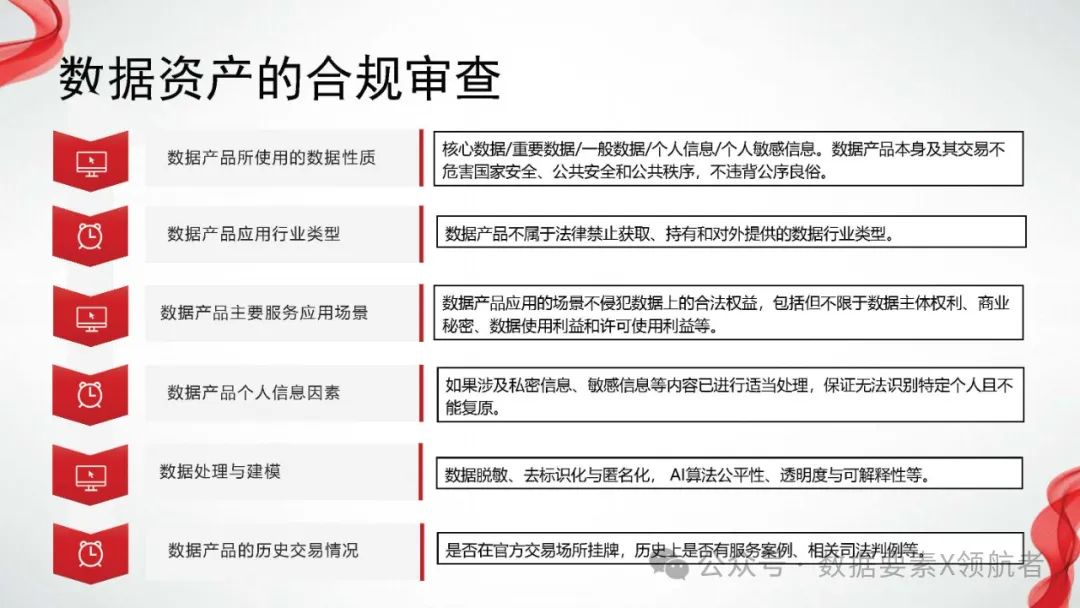

在数据资产确权方面,需要考虑数据的来源、性质、使用以及法律法规等因素。同时,数据资产的合规审查也是必不可少的环节,包括公司基础背景调查、数据安全能力评估、数据产品来源合法性审查等多个方面。这些审查有助于优化企业识别数据风险,确保数据产品的合规性。

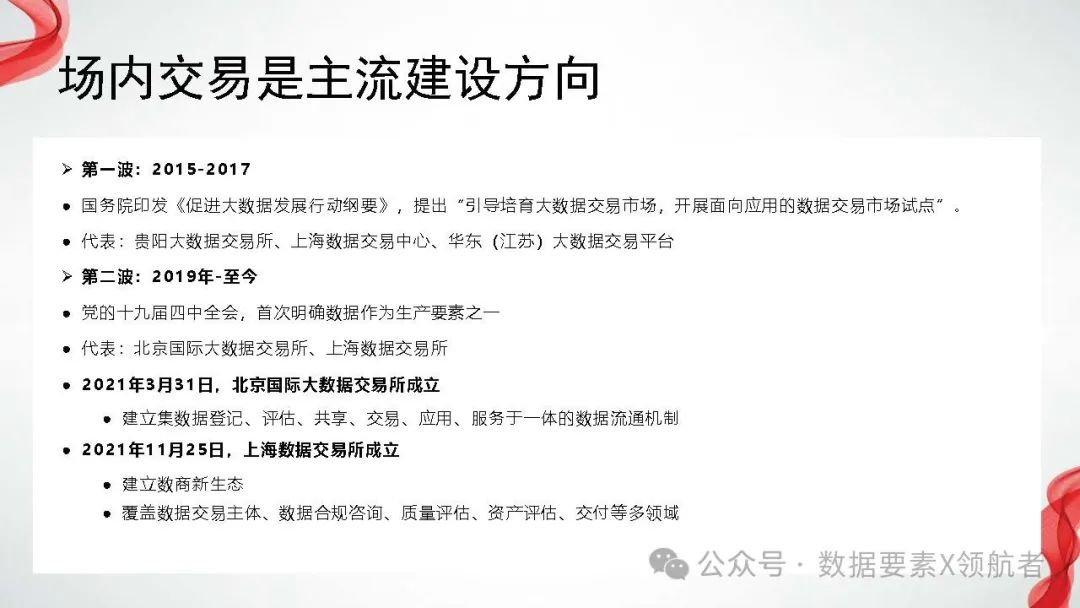

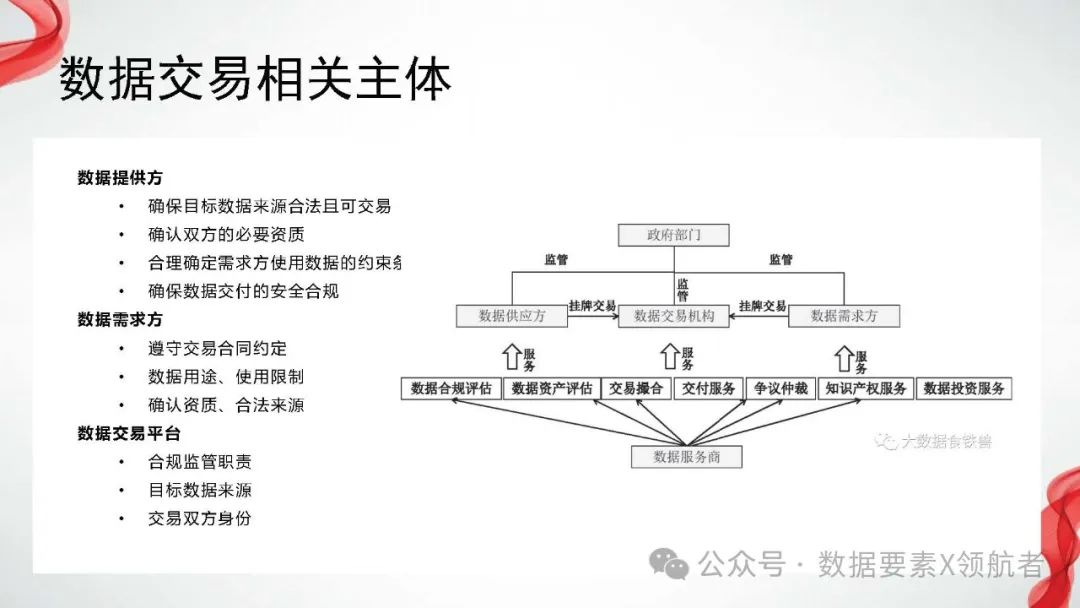

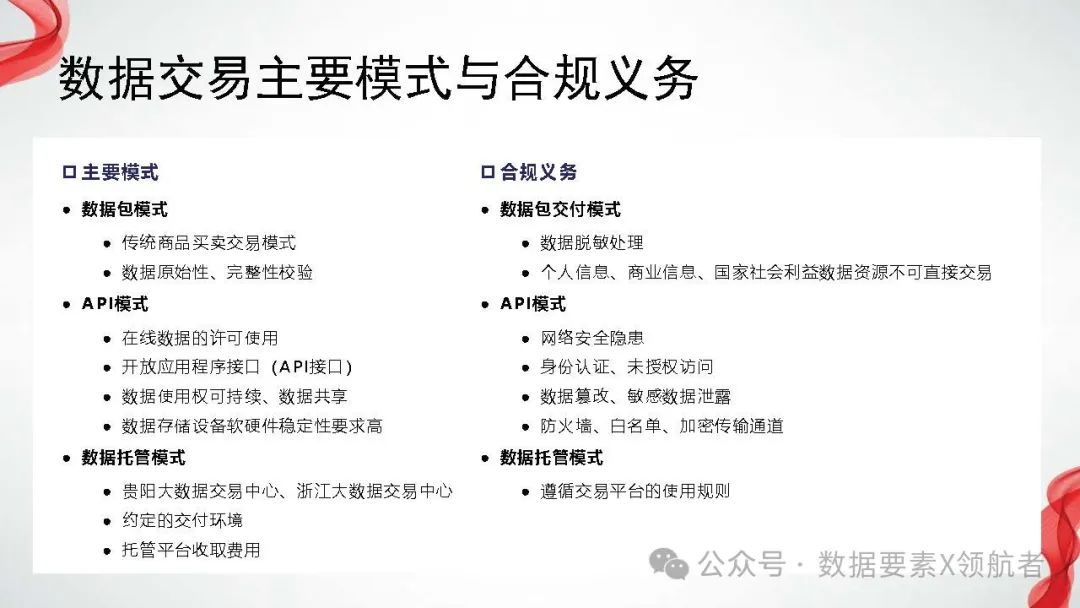

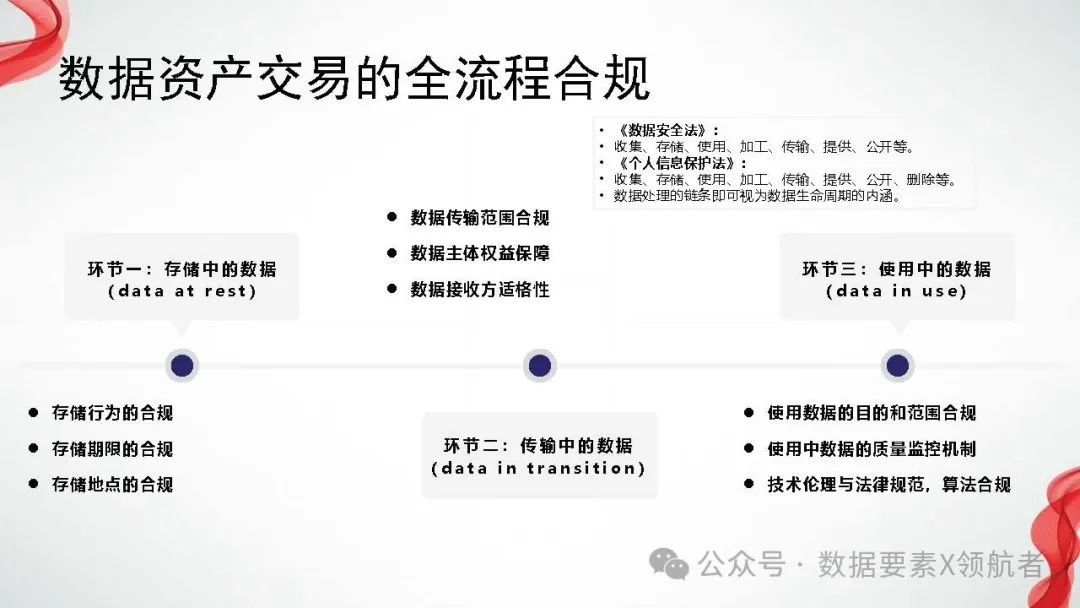

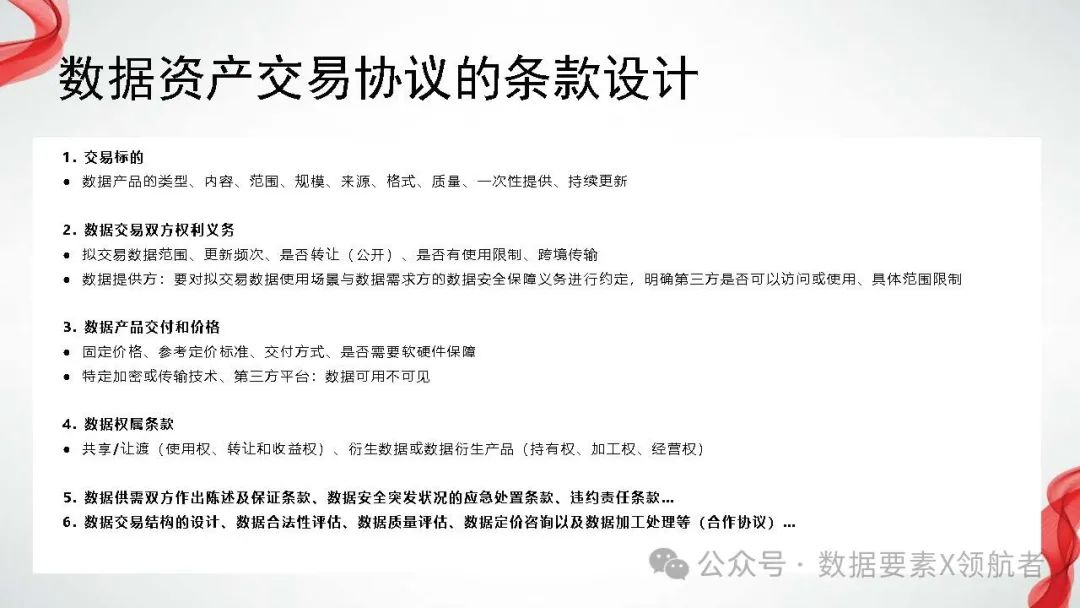

数据资产交易是数据流通的重要途径。当前,场内交易已成为主流建设方向,如北京国际大数据交易所、上海数据交易所等。这些交易所通过建立集数据登记、评估、共享、交易、应用、服务于一体的数据流通机制,为数据资产的高效流通提供了有力支持。

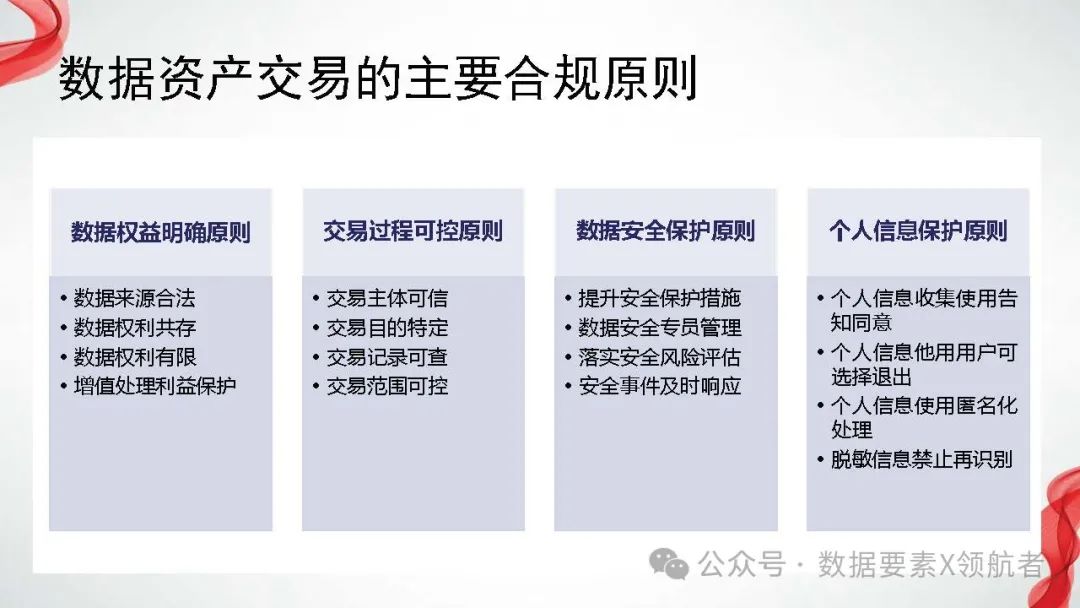

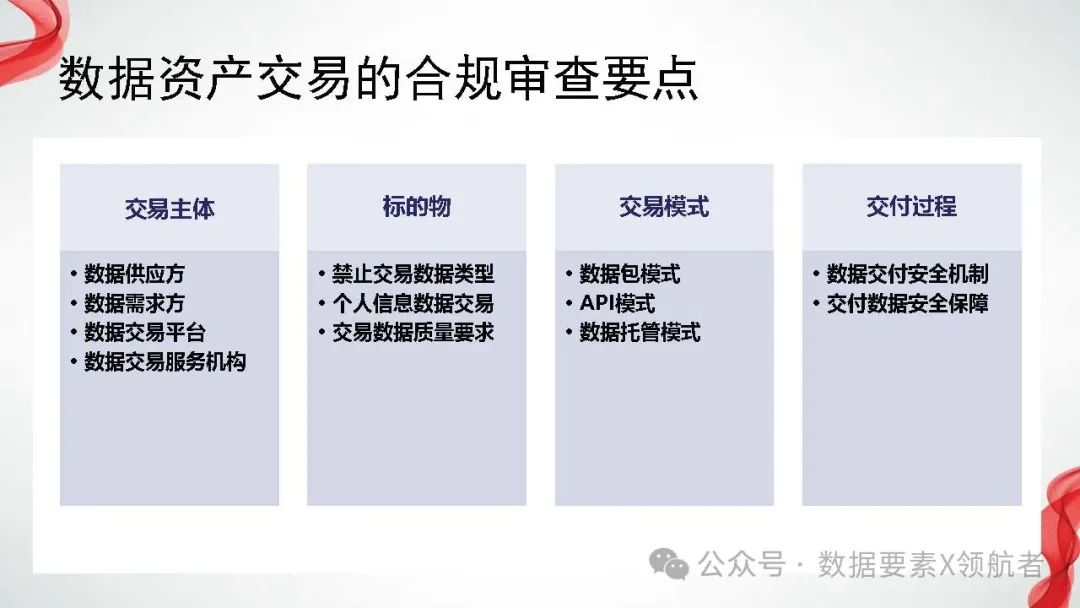

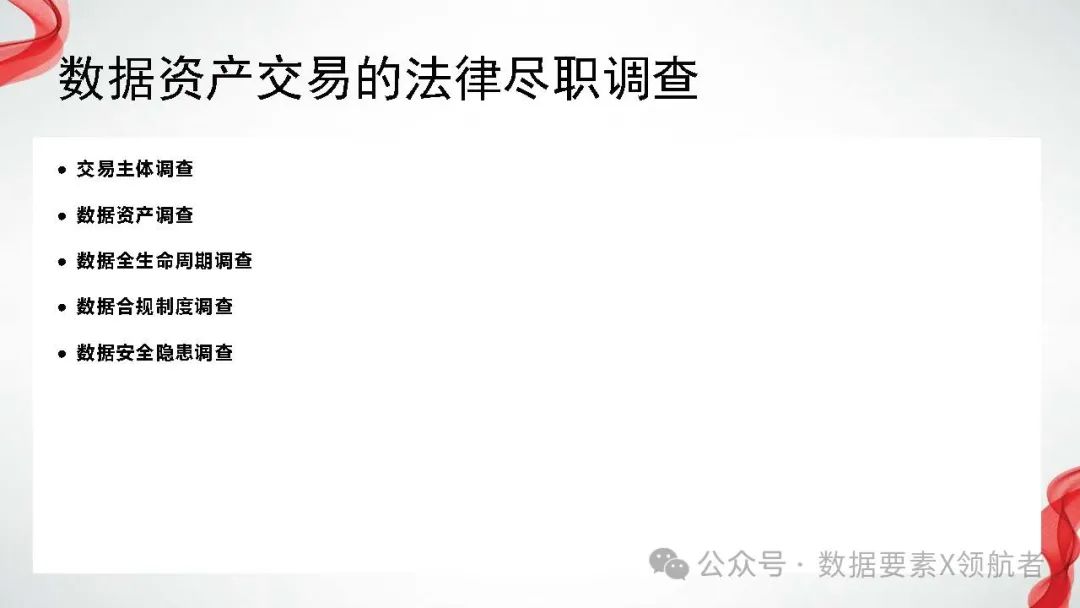

然而,数据资产交易也面临着诸多合规风险。为了确保交易的合规性,需要遵循数据权益明确原则、交易过程可控原则、数据安全保护原则以及个人信息保护原则等。同时,在交易过程中还需要进行严格的合规审查,包括交易主体、标的物、交易模式以及交付过程等多个方面。

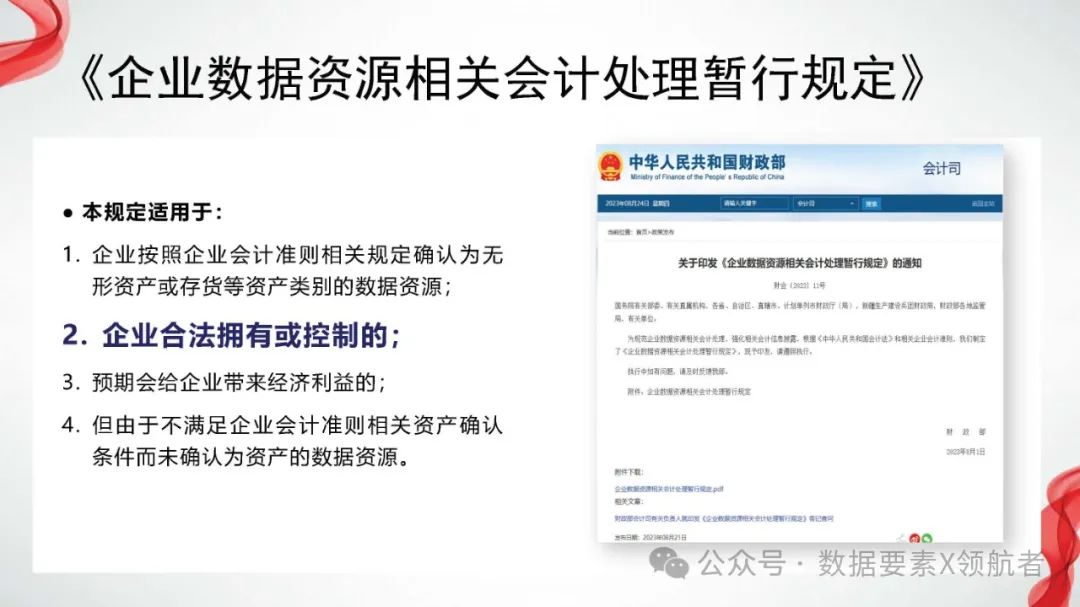

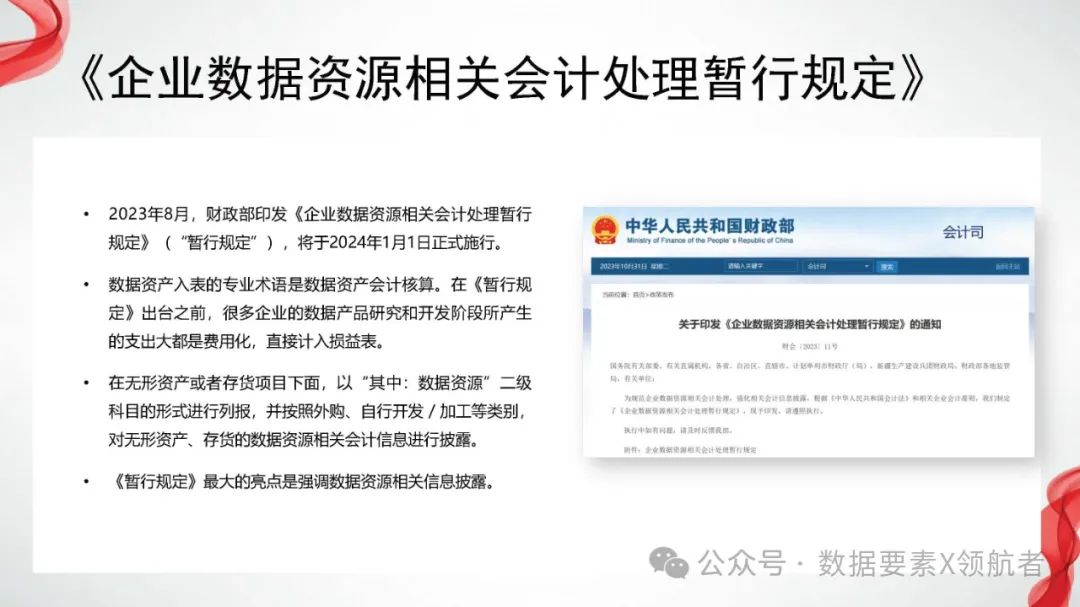

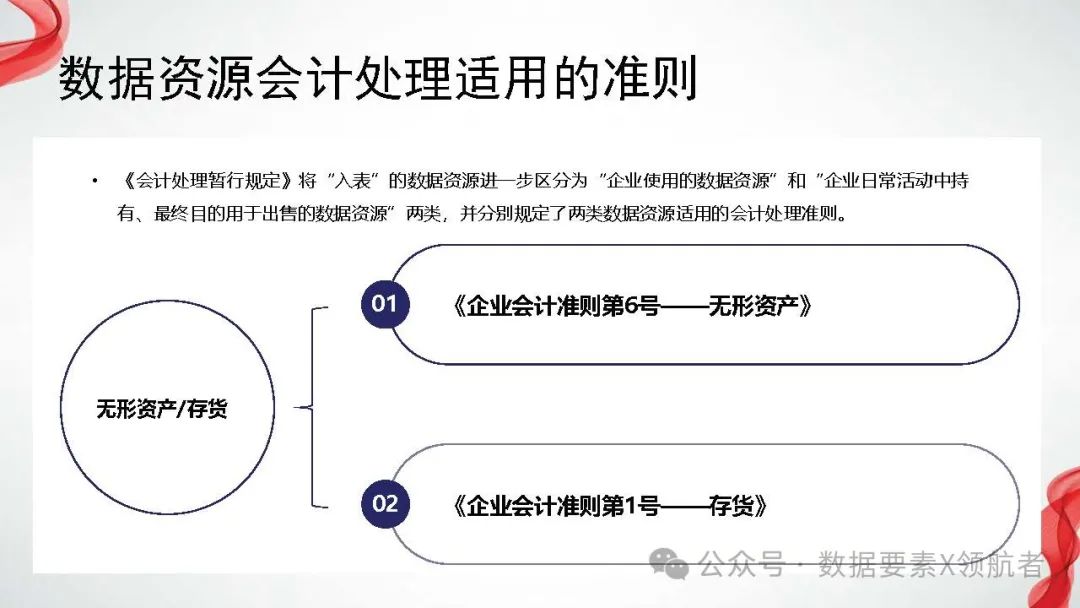

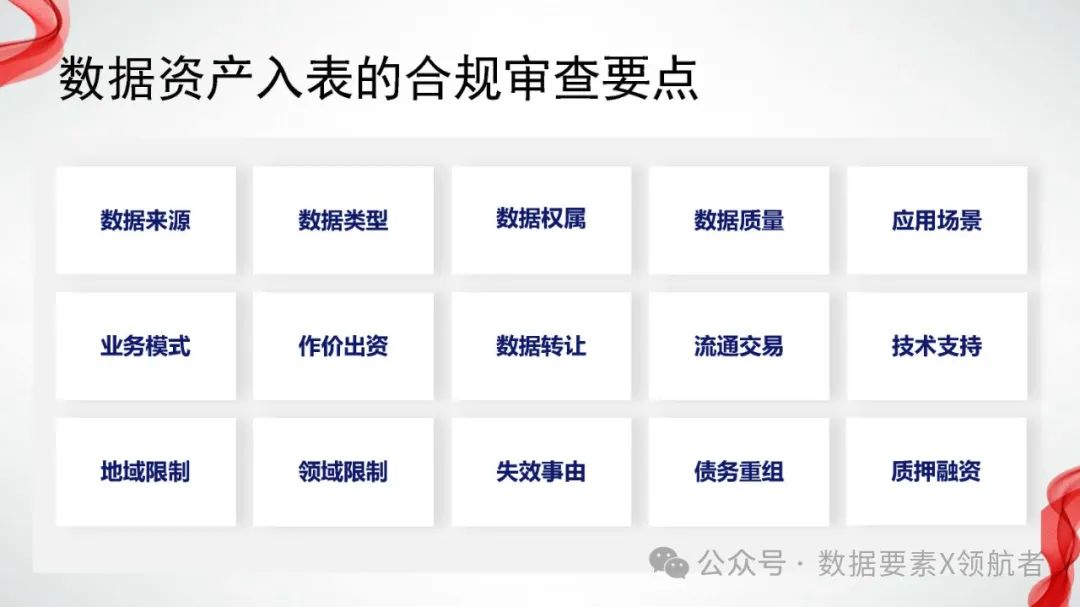

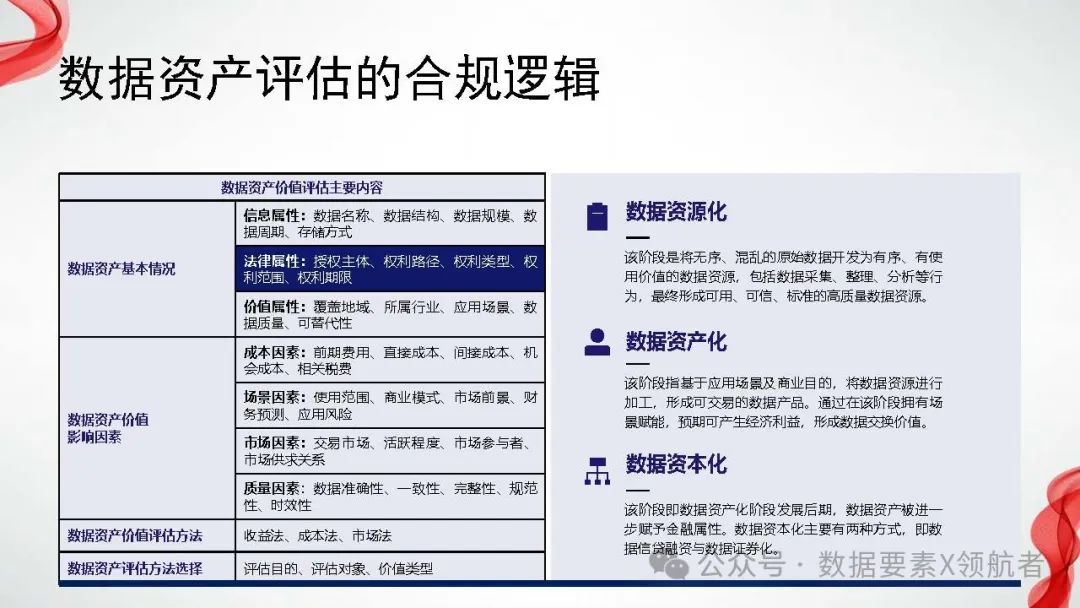

数据资产入表是指将数据资产纳入企业的财务报表中,以反映数据资产的价值和规模。2023年8月财政部印发的《企业数据资源相关会计处理暂行规定》为数据资产入表提供了制度保障。该规定将数据资源进一步区分为“企业使用的数据资源”和“企业日常活动中持有、最终目的用于出售的数据资源”两类,并分别规定了适用的会计处理准则。

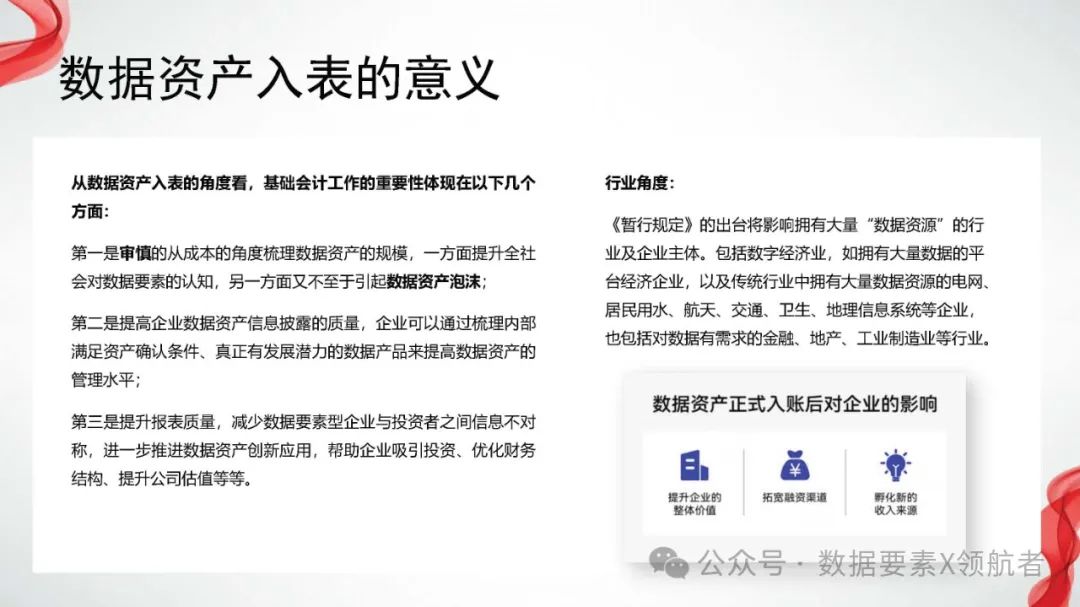

数据资产入表的意义在于提升全社会对数据要素的认知,提高企业数据资产信息披露的质量,以及减少数据要素型企业与投资者之间的信息不对称。然而,数据资产入表也面临着诸多合规风险,包括数据来源合规性、数据质量合规性、数据应用场景合规性等多个方面。

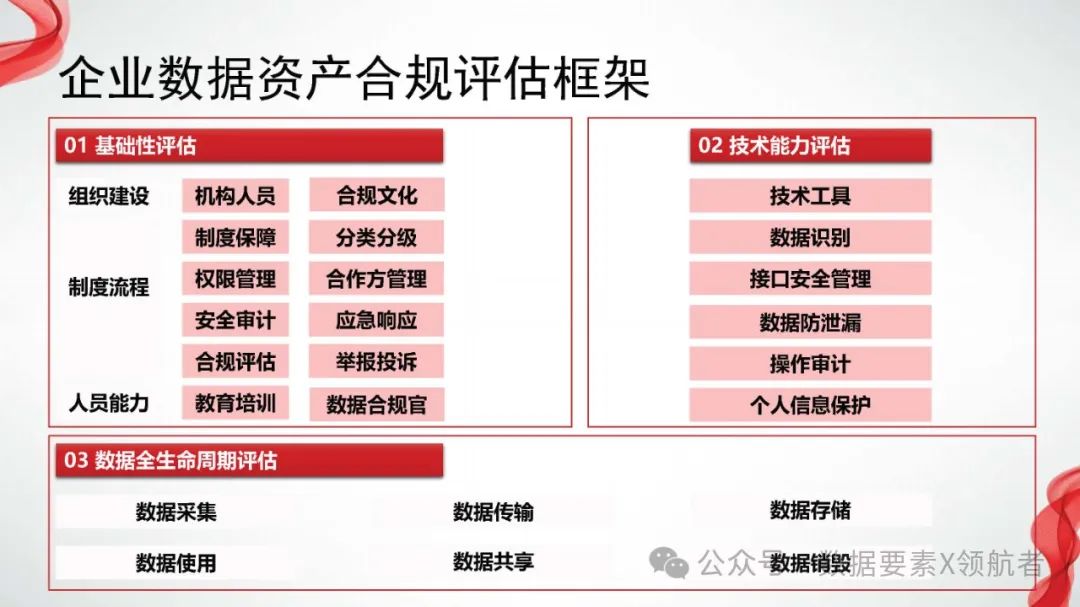

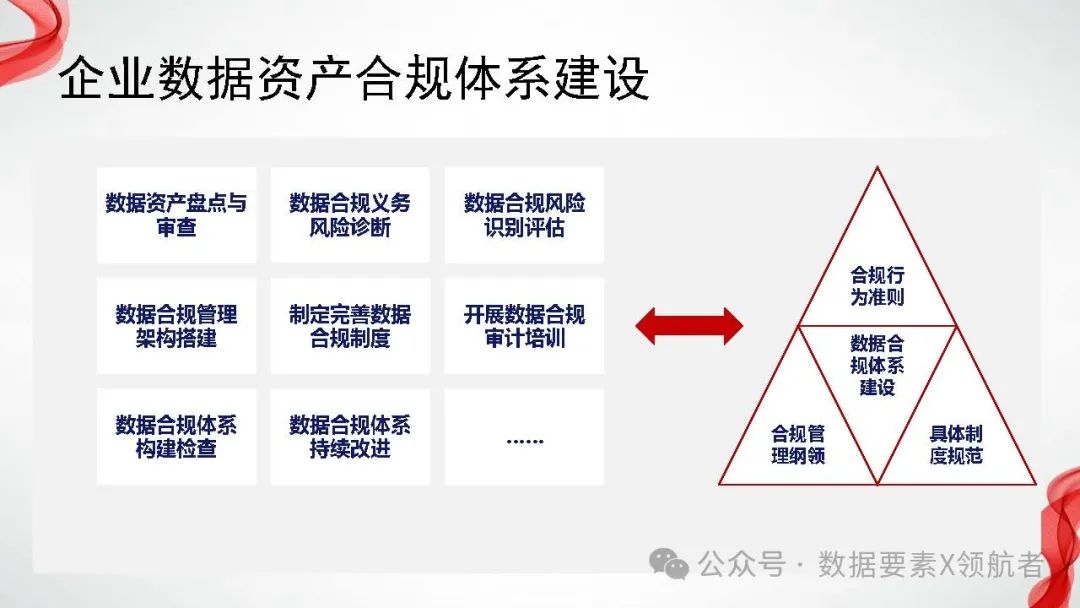

为了应对数据资产的法律风险,企业需要建立完善的数据资产合规体系。这包括组织建设、制度流程、人员能力等多个方面。同时,还需要进行基础性评估、技术能力评估以及数据全生命周期评估等合规评估工作。

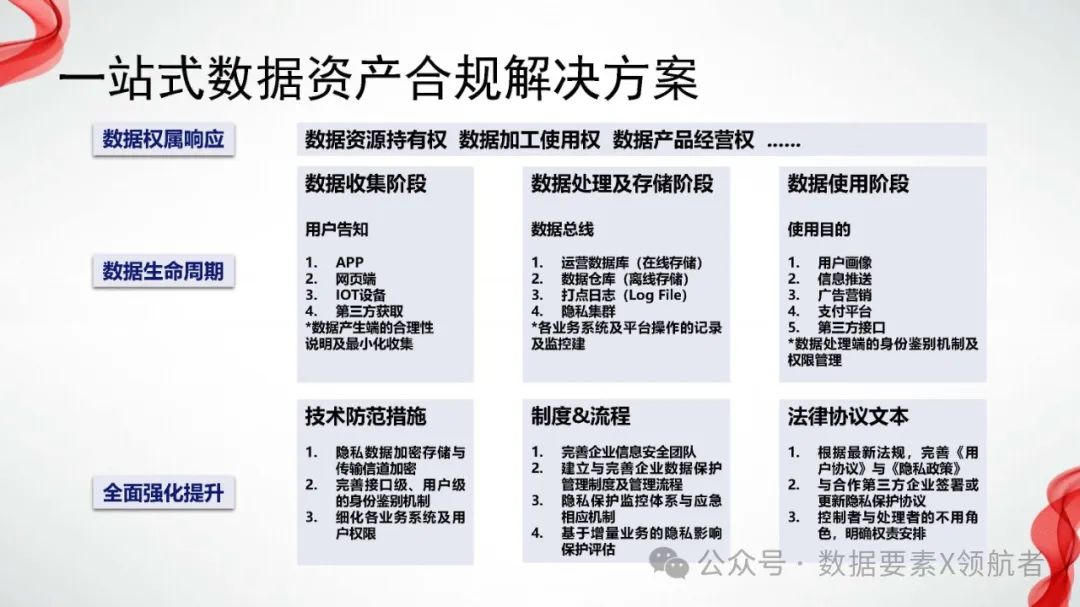

在具体操作中,企业可以采取一站式数据资产合规解决方案,包括数据权属响应、数据生命周期全面强化提升等措施。此外,还需要加强数据收集、处理、存储、使用等各个环节的合规管理,确保数据资产的安全合规。

总之,数据资产合规是数字经济发展的重要保障。只有建立完善的数据资产合规体系,才能确保数据资产的安全合规流通,解锁数据的新价值。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言