本文深入介绍了信用评分卡模型中的WOE编码、IV信息价值和ROC曲线。WOE反映了自变量对违约比例的影响,IV衡量自变量对目标变量的预测力。通过对自变量进行WOE编码,可以提升模型效果并增强可理解性,同时通过ROC曲线评估模型性能。

本文深入介绍了信用评分卡模型中的WOE编码、IV信息价值和ROC曲线。WOE反映了自变量对违约比例的影响,IV衡量自变量对目标变量的预测力。通过对自变量进行WOE编码,可以提升模型效果并增强可理解性,同时通过ROC曲线评估模型性能。

信用评分卡模型在国外是一种成熟的预测方法,尤其在信用风险评估以及金融风险控制领域更是得到了比较广泛的使用,其原理是将模型变量WOE编码方式离散化之后运用logistic回归模型进行的一种二分类变量的广义线性模型。

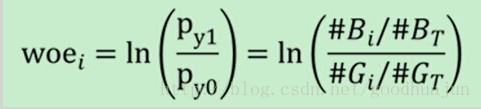

本文重点介绍模型变量WOE以及IV原理,为表述方便,本文将模型目标标量为1记为违约用户,对于目标变量为0记为正常用户;则WOE(weight of Evidence)其实就是自变量取某个值的时候对违约比例的一种影响,怎么理解这句话呢?我下面通过一个图标来进行说明。

Woe公式如下:

| #bad |

#good |

Woe |

|

| 0-10 |

50 |

200 |

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

712

712

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言