转载自知乎

1. 先定义归一化函数

默认是将正向指标归一化到 [0,1] :

## 定义归一化函数

rescale = function(x, type = "pos", a = 0, b = 1) {

rng = range(x, na.rm = TRUE)

switch (type,

"pos" = (b - a) * (x - rng[1]) / (rng[2] - rng[1]) + a,

"neg" = (b - a) * (rng[2] - x) / (rng[2] - rng[1]) + a)

}测试函数:

x = c(1, 2, 3, NA, 5)

rescale(x)

rescale(x, type = "neg")![]()

![]()

2. 定义熵权法赋权函数

因为熵权法归一化值不能出现 0 或 1,所以在做归一化时多往内收缩一下到 [0.002, 0.996], 需要的话可自行修改。

Entropy_Weight = function(X, index = NULL) {

# 实现用熵权法计算各指标(列)的权重及各数据行的得分

# X为原始指标数据, 一行代表一个样本, 每列对应一个指标

# index指示各指标列的正负向, "pos"表示正向, "neg"表示负向, 默认都是正向指标

# s返回各行(样本)得分,w返回各列权重

if(is.null(index)) index = rep("pos", ncol(X))

pos = which(index == "pos")

neg = which(index == "neg")

# 数据归一化

X[,pos] = lapply(X[,pos, drop = FALSE], rescale, a = 0.002, b = 0.996)

X[,neg] = lapply(X[,neg, drop = FALSE], rescale, type = "neg", a = 0.002, b = 0.996)

# 计算第j个指标下,第i个样本占该指标的比重p(i,j)

P = data.frame(lapply(X, \(x) x / sum(x)))

# 计算第j个指标的熵值e(j)

e = sapply(P, \(x) sum(x * log(x)) *(-1/log(nrow(P))))

d = 1 - e # 计算信息熵冗余度

w = d / sum(d) # 计算权重向量

# 计算样本得分

s = as.vector(100 * as.matrix(X) %*% w)

list(w = w, s = s)

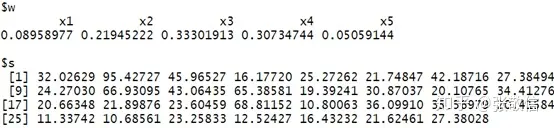

}测试函数:

仍使用上一篇文章同样的数据:shang_datas.xlsx, 为 2014 年 31 个省份的就业与劳动保障数据, 包含 5 个指标:社会养老保险参保率、医疗保险参保率、失业保险参保率、工伤保险参保率、工伤事故发生率, 其中第 5 个指标为负向指标。

library(readxl)

data = read_xlsx("datas/shang_datas.xlsx")

X = data[, 2:6]

ind = c(rep("pos",4), "neg")

Entropy_Weight(X, ind)

结果与上篇文章也完全一样。

1168

1168

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言