本文详细介绍了线性回归的基础知识,包括简单线性和多元线性回归的表达式、估计系数方法(最小二乘法)、模型评估与准确性判断。重点关注了RSE、F统计量、Mallow's CP、AIC和BIC等评价指标,以及线性模型的假设、非线性关系的处理、数据问题如残差分析、自相关、异方差性和离群点的识别。此外,还讨论了高杠杆点和共线性的影响及检测方法。

本文详细介绍了线性回归的基础知识,包括简单线性和多元线性回归的表达式、估计系数方法(最小二乘法)、模型评估与准确性判断。重点关注了RSE、F统计量、Mallow's CP、AIC和BIC等评价指标,以及线性模型的假设、非线性关系的处理、数据问题如残差分析、自相关、异方差性和离群点的识别。此外,还讨论了高杠杆点和共线性的影响及检测方法。

目录

一、简单线性回归

1、表达式

2、估计系数

(1)方法:最小二乘法

(2)实质:

(3)结果

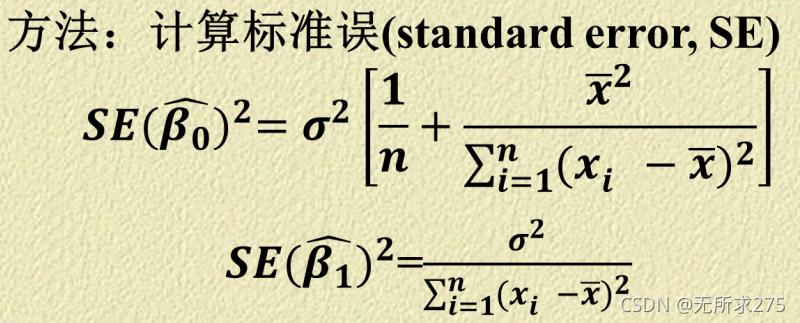

(4)评估系数估计的准确性

3、评估模型的准确性

方法一:RSE(对模型失拟的度量,越小越好)

方法二:

方法二:统计量(越接近1越好)

二、多元线性回归

1、表达式

2、估计系数

(1)方法:最小二乘法

(2) 实质:残差平方和最小

3、响应变量与预测变量的关系

在简单的线性回归中ÿ

目录

方法一:RSE(对模型失拟的度量,越小越好)

方法二:统计量(越接近1越好)

(1)方法:最小二乘法

(2) 实质:残差平方和最小

在简单的线性回归中ÿ

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章