Python 60天训练Day57:经典时序模型

Python 60天训练Day57:经典时序模型

DAY 57 经典时序模型1

知识点回顾

- 序列数据的处理:

- 处理非平稳性:n阶差分

- 处理季节性:季节性差分

- 自回归性无需处理

- 模型的选择

- AR(p) 自回归模型:当前值受到过去p个值的影响

- MA(q) 移动平均模型:当前值收到短期冲击的影响,且冲击影响随时间衰减

- ARMA(p,q) 自回归滑动平均模型:同时存在自回归和冲击影响

昨天说了数据的检验,需要做自相关性检验、平稳性检验、季节性检验。

我们用了三种核心的诊断工具:

1. 自相关性检验 (ACF/PACF图):检查数据点之间是否存在内在的、延迟的关联。

2. 平稳性检验 (ADF检验):判断数据的统计特性(如均值、方差)是否随时间改变。

3. 季节性检验 (肉眼观察或季节性分解):识别数据中是否存在固定的周期性波动。

那么如果数据存在某些特性需要如何处理呢?

我们的核心目标是让数据变得平稳。为什么平稳性如此重要?因为绝大多数经典的时间序列模型(比如ARIMA模型)都建立在一个基本假设之上:数据的统计特性是恒定的。如果数据不平稳,就像一个人的脾气阴晴不定,模型就很难抓住其规律,预测自然也就不准了。

我们今天会针对两大“病症”进行处理:非平稳性和季节性。而自相关性,我们则需要换个思路,它不是一个要消除的“病症”,反而是我们要利用的“特征”,我们最后会讲到。

一、序列数据的处理

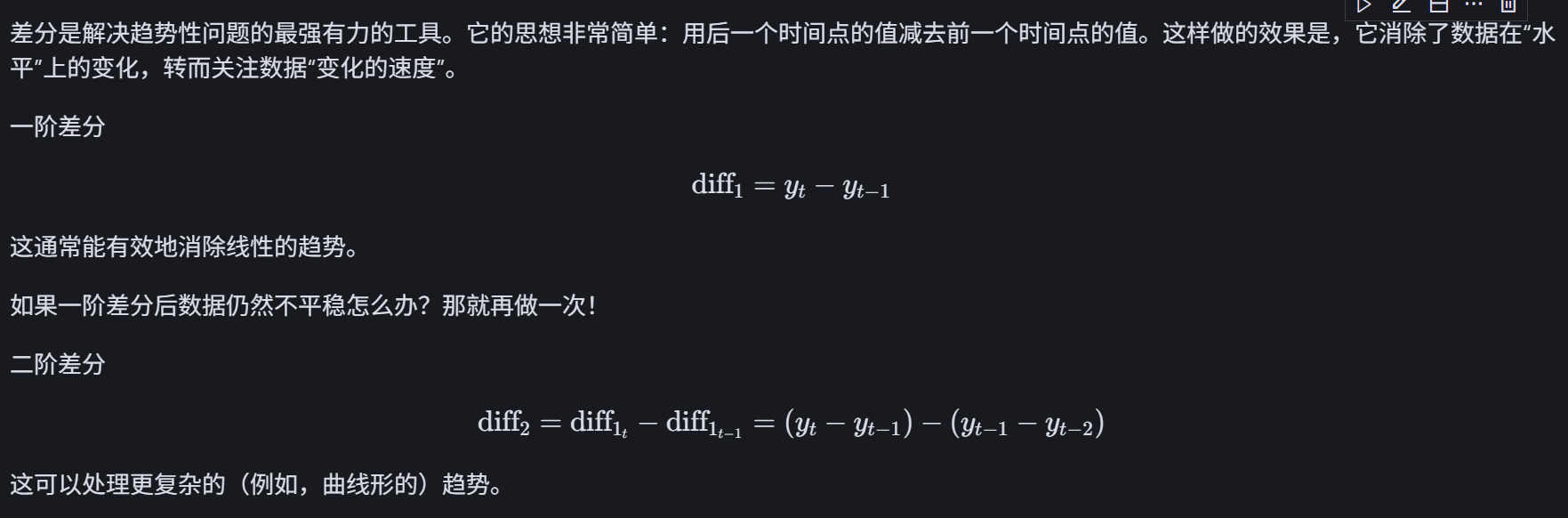

1.处理非平稳性

通过昨天的ADF检验,我们发现p值显著大于0.05,这表明数据是非平稳的。通常,这意味着数据存在趋势(Trend),比如股价长期来看在上涨,或者销量逐年递增。

核心疗法:差分 (Differencing)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

# 设置中文字体,防止matplotlib显示乱码

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

# 1. 生成一段非平稳数据(随机游走+趋势)

np.random.seed(42)

# 随机游走部分

random_walk = np.random.randn(500).cumsum() # 累积和生成随机游走

# 添加一个线性趋势

trend = np.linspace(0, 100, 500)

# 合成我们的时序数据

data = pd.Series(random_walk + trend)

data.index = pd.date_range(start='2022-01-01', periods=500)

# 2. 诊断原始数据

plt.figure(figsize=(12, 6))

plt.plot(data)

plt.title('原始数据(有明显趋势)')随机游走(Random Walk)是一种数学模型,常用于描述随机过程中的路径变化。在随机游走模型中,每一步的方向和大小都是随机确定的,且与之前的步骤相互独立。这种模型可以用来模拟股票价格、分子运动、赌博结果等具有不确定性的现象。

上述代码为了合成一个具有趋势性和随机性的时间序列,它结合了随机游走和线性趋势的特征。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1070

1070

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言