本人非专业背景,代码来源于GitHub:https://github.com/zhanghuanyuan/r-vine-copula-with-sliding-window.git,非本人原创,仅用于学习记录。不当之处欢迎指正。

使用软件:R V4.3.3版本

功能概述

R-vine Copula 本质上是一种多元 Copula 模型,它是将多个二元 Copula 组合起来构建高维的依赖结构,以此来描述多个变量之间的相关关系。

- 核心目标:结合滚动窗口技术构建高维动态 R-Vine Copula 模型来分析各变量间的动态相依结构。

- 方法:边缘分布使用 AR (1)-GARCH (1,1) (学生 t 分布作为标准化残差的分布假设) 或 AR (1)-GJR (1,1) -Guass 构造,用 R-vine Copula 建模变量间的非线性依赖结构,滚动窗口分析动态变化。

自定义函数 2 :summarise 函数

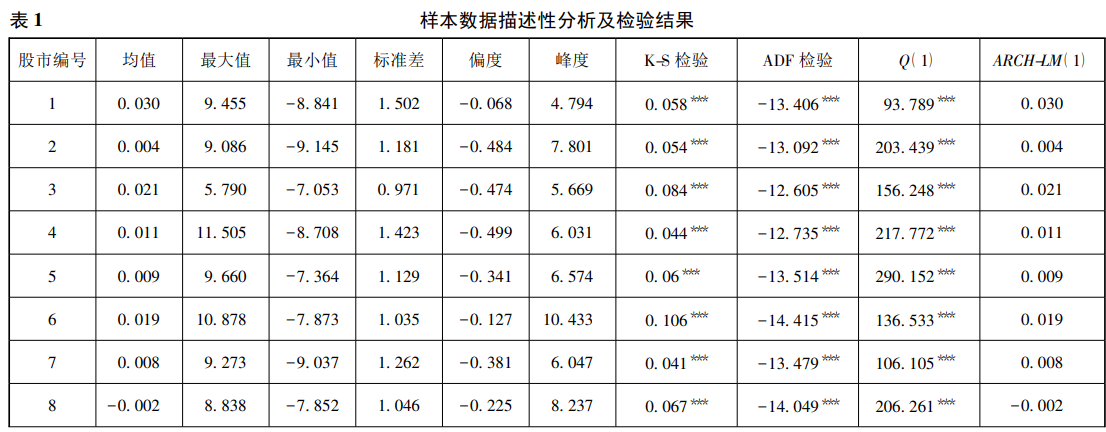

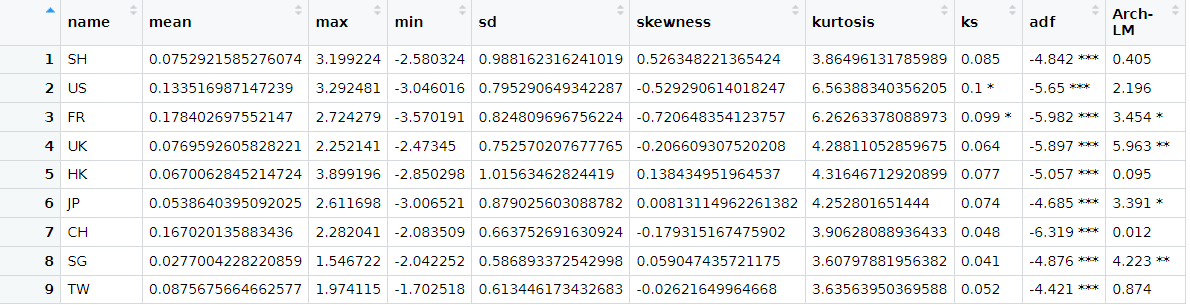

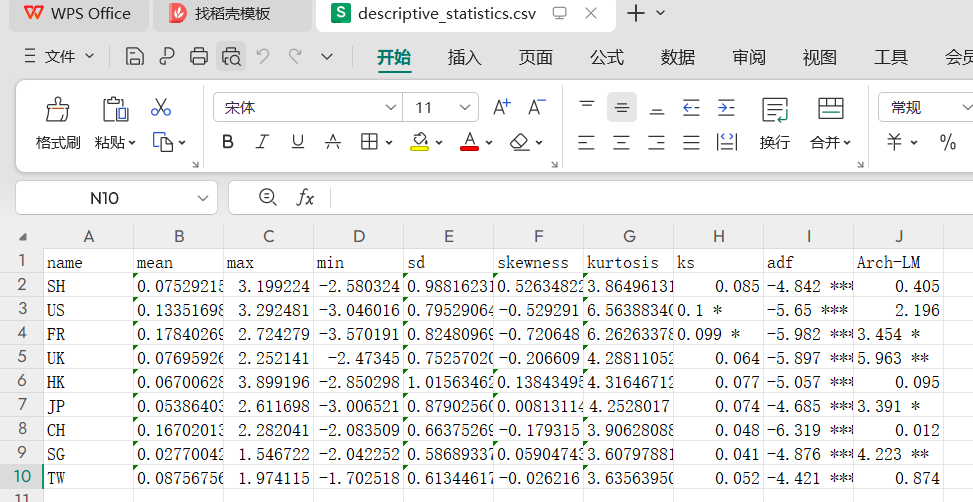

此函数用于生成数据集的描述性统计表,包含描述性统计量(均值、最大值、最小值、标准差、偏度、峰度)及三类统计检验结果( KS 正态性检验、ADF 单位根检验、ARCH-LM 自回归条件异方差检验)。如下表所示(未考虑 Q (1)):

注: ***、**、* 分别表示在 1%、5%、10%的置信水平上显著; Q(1) 是序列自相关滞后 1 阶的统计量; ARCH-LM 是 ARCH 效应的检验统计量; ADF 检验是单位根检验的统计量。

详细信息如下:

1、辅助函数 panduan

根据 p 值为统计检验结果添加显著性标记

p ≤ 0.01→***(在 1% 的置信水平上显著)0.01 < p ≤ 0.05→**(在 5% 的置信水平上显著)0.05 < p ≤ 0.1→*(在 10% 的置信水平上显著)p > 0.1→ 无标记

# "***","**","*"分别表示在 1%、5%、10%的置信水平上显著

panduan<-function(x){

if(x<=0.01){

a="***"

}else if(x<=0.05){

a="**"

}else if(x<=0.1){

a="*"

}else{

a=""

}

return(a)

}

# 使用方法

panduan(ks_result_test[["p.value"]])

panduan(adf_result_test[["p.value"]])

panduan(archlm[["p.value"]])

# ...

2、辅助函数 market_simp_name

通过数字索引映射变量名(如 1→"SH", 2→"US")。

market_simp_name<-function(x){

name<-switch(x,

"SH",

"US",

"FR",

"UK",

"HK",

"JP",

"CH",

"SG",

"TW")

}

3、Summarise 函数

(1)利用 summary 函数计算均值、最大值、最小值。函数输出:

#mean,max,min

a<-as.numeric(summary(data_1))

summ[i,2]<-a[4] #mean

summ[i,3]<-a[6] #max

summ[i,4]<-a[1] #min

(2)计算标准差、偏度、峰度:

summ[i,5]<-sd(data_1) #sd

summ[i,6]<-skewness(data_1) #skewness

summ[i,7]<-kurtosis(data_1) #kurtosis

(3)KS 检验:用于判断样本数据是否与某个理论分布一致。

在原代码 ks.test(data, "pnorm") 中:

- 原假设(H₀):

data服从标准正态分布。 - 备择假设(H₁):

data不服从标准正态分布。

若 p 值 < 显著性水平(如 5%),则拒绝原假设,认为 data 不服从标准正态分布。

修正:检验一般正态分布:

ks.test(data, "pnorm", mean = mean(data), sd = sd(data))

(4)Augmented Dickey-Fuller(ADF)检验:检验时间序列是否存在单位根,即判断序列是否平稳。

在原代码 adf.Test (data) 中:

- 原假设(H₀):序列存在单位根(非平稳)。

- 备择假设(H₁):序列不存在单位根(平稳)。

若 p 值 < 显著性水平(如 5%),则拒绝原假设,认为 data 不存在单位根,平稳。

代码未显式指定滞后阶数,依赖 adf.test 函数的默认选择:trunc((length(x)-1)^(1/3))。

(5)ARCH-LM 检验

检验时间序列残差是否存在自回归条件异方差(ARCH 效应),即波动聚集性(Volatility Clustering)。

在原代码 ArchTest(data,1) 中,滞后阶数为 1 :

- 原假设(H₀):残差序列无 ARCH 效应(无异方差性)。

- 备择假设(H₁):残差存在 ARCH 效应(存在异方差性)。

若 p 值 < 显著性水平(如 5%),则拒绝原假设,认为存在 ARCH 效应。

使用方法:

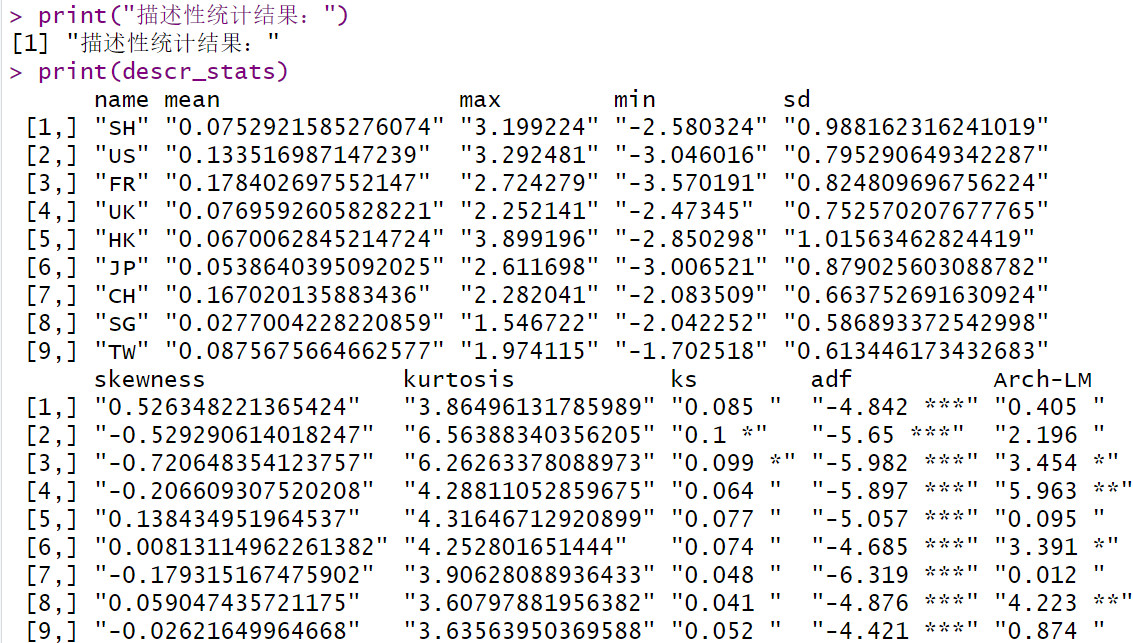

# 生成描述性统计表

descr_stats <- summarise(returns, RC)

print("描述性统计结果:")

print(descr_stats)

write.csv(descr_stats, "descriptive_statistics.csv", row.names = FALSE)

代码:

summarise<-function(data,RC){

data_set=as.numeric(RC$data_set)

summ<-matrix(data=NA,nrow=data_set,ncol=10)

colnames(summ)<-c("name","mean","max","min","sd","skewness","kurtosis","ks","adf","Arch-LM")

for(i in 1:data_set){

#name

summ[i,1]<-market_simp_name(i)

#data

data_1<-as.numeric(c(unlist(data[,(i)])))

#mean,max,min,sd

a<-as.numeric(summary(data_1))

summ[i,2]<-a[4]

summ[i,3]<-a[6]

summ[i,4]<-a[1]

summ[i,5]<-sd(data_1)

#skewness&kurtosis

summ[i,6]<-skewness(data_1)

summ[i,7]<-kurtosis(data_1)

#ks_test&adf_test

ks_result_test<-ks.test(data_1, "pnorm", mean = mean(data_1), sd = sd(data_1))

adf_result_test<-adf.test(data_1)

summ[i,8]<-paste(round(ks_result_test[["statistic"]],3),panduan(ks_result_test[["p.value"]]))

summ[i,9]<-paste(round(adf_result_test[["statistic"]],3),panduan(adf_result_test[["p.value"]]))

#ARCH-LM

archlm<-ArchTest(data_1,1)

summ[i,10]<-paste(round(archlm[["statistic"]],3),panduan(archlm[["p.value"]]))

}

summ

}

1307

1307

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言