面对市场波动,本文探讨了一种FOF基金投资策略,旨在通过大类资产配置和精选基金降低风险,实现长期稳定增值。通过对东方财富基金讨论区的评论分析,了解市场关注点,并构建投资组合,包括股票型、债券型和QDII基金。通过历史数据测试,优化投资组合,以达到年化5%-20%的收益目标,同时减少回撤。最后,提出了可能的优化点,包括引入指数基金和进一步优化权重分配。

面对市场波动,本文探讨了一种FOF基金投资策略,旨在通过大类资产配置和精选基金降低风险,实现长期稳定增值。通过对东方财富基金讨论区的评论分析,了解市场关注点,并构建投资组合,包括股票型、债券型和QDII基金。通过历史数据测试,优化投资组合,以达到年化5%-20%的收益目标,同时减少回撤。最后,提出了可能的优化点,包括引入指数基金和进一步优化权重分配。

投资背景:

自2022年1月1日以来,市场环境对于投资者来说极为不友好。与2020年机构抱团,蓝筹股一路向上的趋势相反,今年来各类基金持续回调,市场环境有多差呢?查询市场上基金数据可以发现,在所有基金中,今年来跌幅最大的是易方达全球医疗达到-51.70%。在2134只股票型基金中,实现正收益的仅有45只,也就是说,假如我们年初拿了年终奖,想买点基金,那么到现在,我们赚钱的概率是45/2134=2.11%,百里挑一,太难了。加上外部环境动荡,内部一线城市又面临疫情反反复复的考验,在市场、外部、内部三重压力之下,各类基金产品均大幅回撤。如果说是短期回撤,我们可能可以接受,但是现在看来似乎并不是技术性回撤。

基于上述情况,我想到了FOF基金,它是的学术解释为是基金中基金,通过大类资产配置,灵活投资于多种具有不同风险收益特征的基金,寻求基金资产的长期稳健增值。通俗来讲,跌怕了,我不想去承担市场那么大的波动,市场好的时候确实能赚钱,但是那个首先需要花费我大量的时间精力去研究选取买哪些基金,然后,我还得去决定什么时候买入,这些都是需要大量的专业知识和市场嗅觉的,我只想实现资金保本加适当增值,所谓小富即安,愿者躺平。

我只想获取不高不低的收益(年化5%-20%左右),又不想承担很大的风险,然后不管啥时候入场,在一段时间后大概率能实现收益目标。那么,本文策略FOF基金可以解决我的大部分烦恼。

市场氛围:

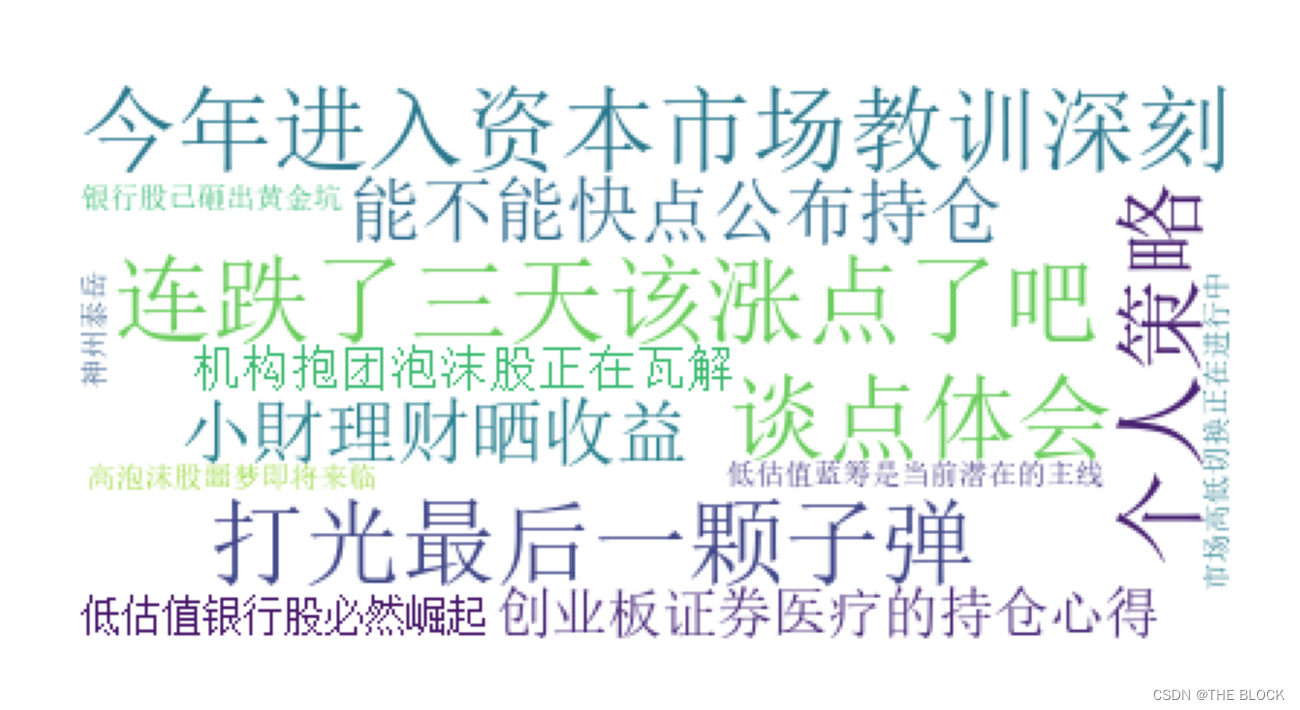

为了感受现在市场的氛围,我对东方财富基金讨论区基民的帖子进行了分析,通过爬取共十万条评论,涉及大盘、新能源、白酒等不同类别,进行大数据分析,挖掘基民的关注点在哪,并以词云图的方式展现,一目了然。

大盘:

新能源汽车:

中证白酒:

中欧医疗:

投资策略:

力争通过合理判断市场走势,合理配置股票型基金、债券型基金、QDII等投资工具的比例,这样构建投资组合既减少了直接购买基金的风险,又能实现收益目标。然后通过定性及定量相结合的方法精选具有不同风险收益特征的基金,力争实现可控回撤与稳定增长,成为可进可退的优选基金。

投资标的:

以市场上普通投资者可买到的公募基金为投资标的,具体为股票型基金、债券型基金、QDII基金。

投资策略创新点:

我观察市场上的FOF基金的组合构成多是以国内公募基金为主,其中很多FOF基金组合中多是自己公司旗下的基金,将QDII基金作为投资标的比较少。基于对美股市场的基本面分析,我选择将QDII纳入投资标的选取的范围内。

投资组合构建:

根据书籍及查阅市场上基金档案说明,可以发现有许多选取基金的方法,根据各类指标进行定量分析等。我的筛选程序是:

1、尽量近3年、近2年、近1年、近6月、近3月收益为正。

2、上述各阶段收益成相对平稳的增长,去除猛增猛降的情况和某段时间回撤过大的情况。

3、选取规模相对大的基金,成立时间长的基金,相当于对基金经理的筛选。

4、查询基金经理的履历,管理的其他产品,规模、收益。

5、股票型基金、QDII不选持仓行业集中的,除非看好某个行业。

基于上述程序,我选取的标的如下:

股票型:000991工银战略转型A--48.93亿、001719工银国家战略--3.17亿

QDII:161815银华抗通胀主题--2.11亿

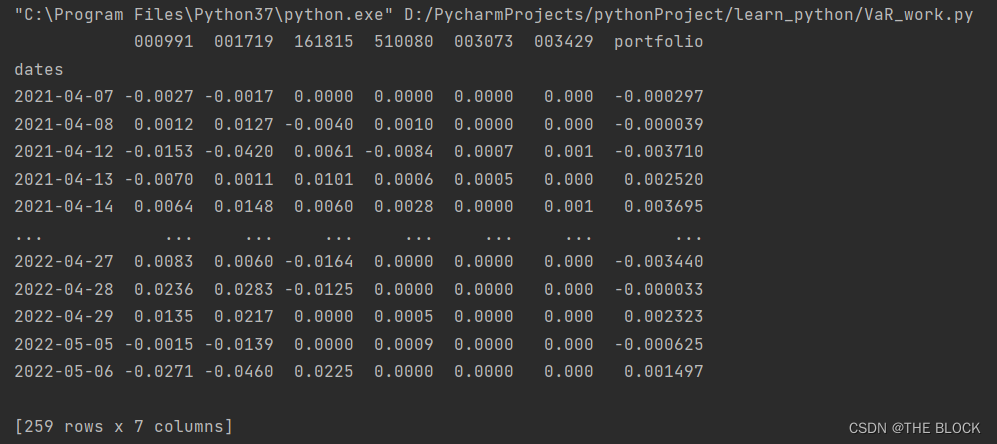

债券型:510080长盛全债指数增强债券--3.15亿、003073泰达宏利汇利债券--0.19亿、003429中证兴业中高等级信用债指数--0.65亿

基金后面的是其规模,构建投资组合时我以各基金规模大小来确定权重份额,从上到下各只基金比例为:3:2:1:1:1:1。

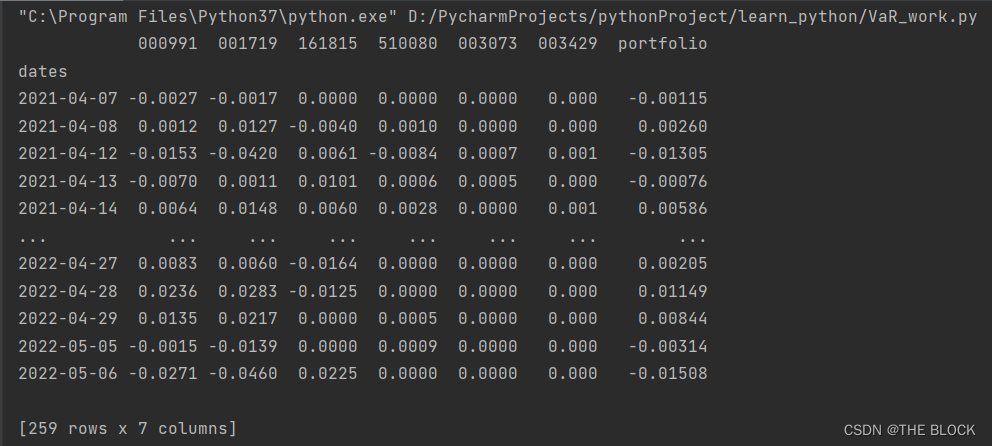

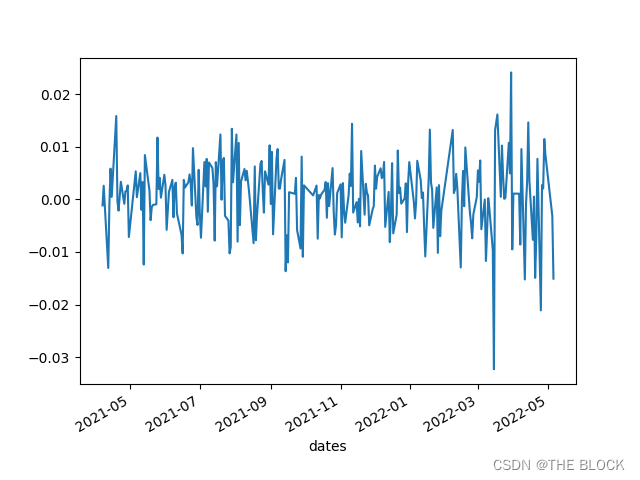

相关数据:

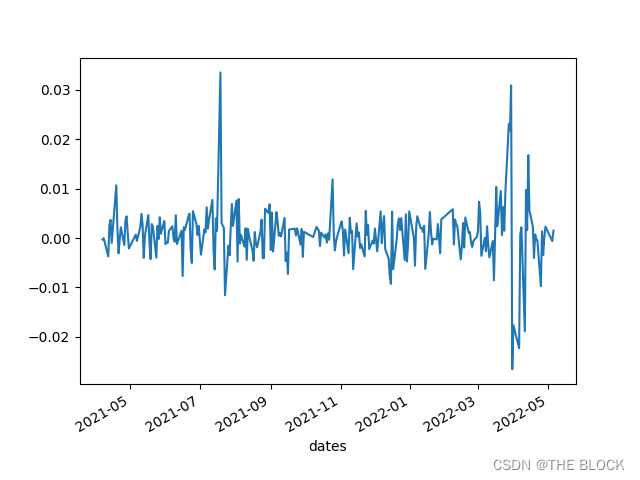

收益率的时间序列图:

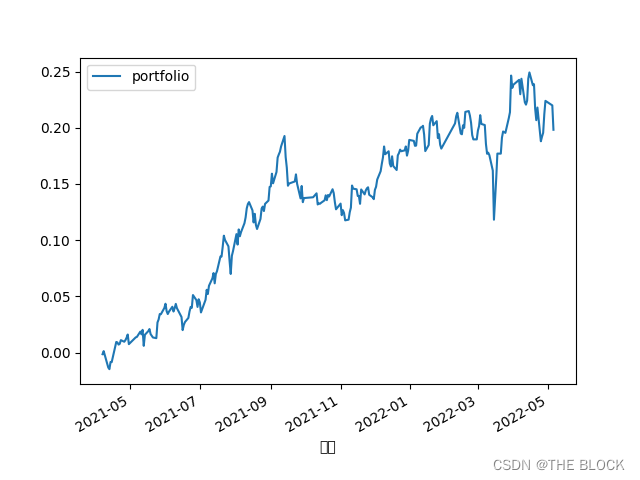

收益情况:

以2021.05.07-2022.05.07数据进行测试,结果如下:

总体上实现了既定5%-20%的收益目标,中间有两波回撤,2021年9月和2022年3月,观察市场环境,大盘在这两个时间段出现了大幅回调,也不可避免的影响了投资组合。但是可以看到,回调后组合收益能回归趋势。

综上,除了系统性风险外,投资组合的效果可以实现本策略的既定目标。

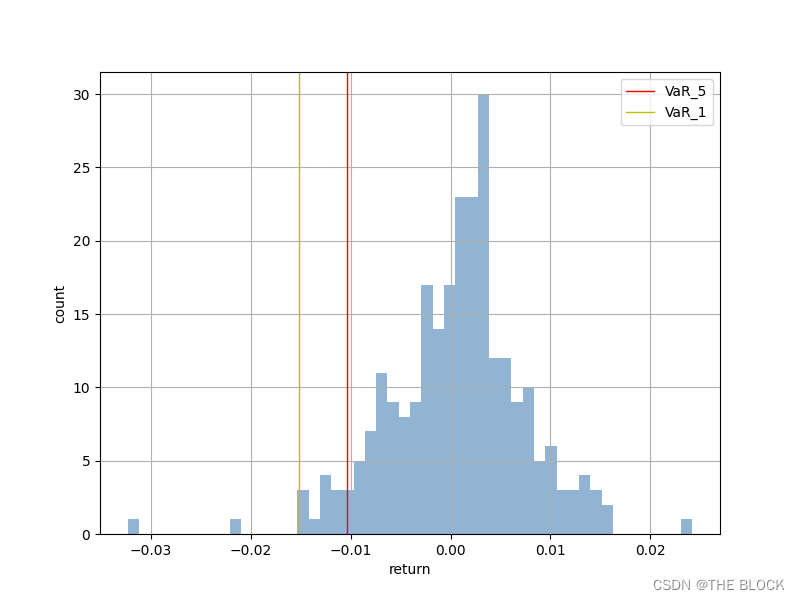

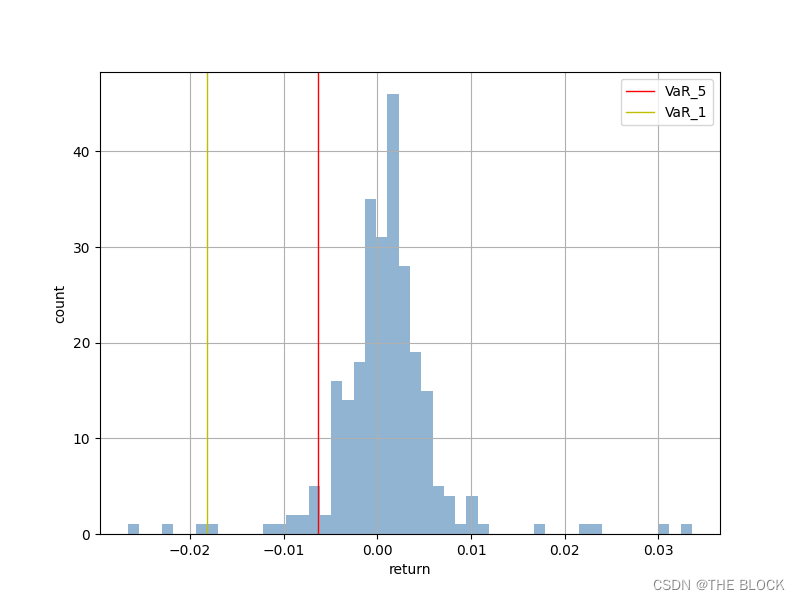

历史模拟法下的VaR:

组合优化:

根据跑出来的结果可以看出,收益率曲线总体趋势效果不错,但是中间存在两次较大的回撤,都接近10%,说明组合不够稳健,如果投资接入时间点不好的话,会给投资者带来较大的损失。

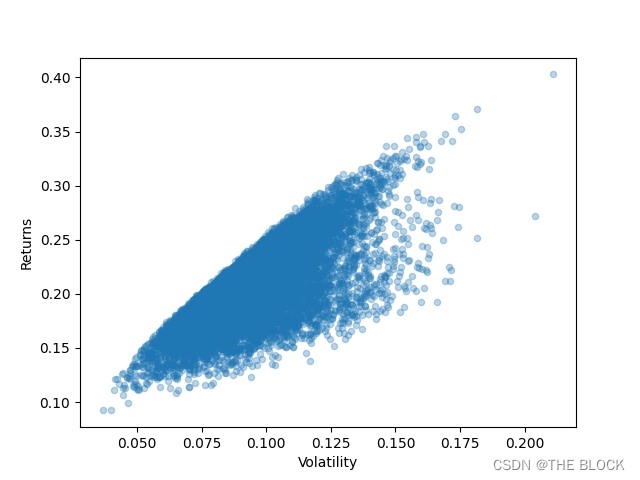

基于策略的目标,我使用马科维茨投资组合理论来寻找最有组合点,根据蒙特卡洛模型,在经过10000次随机权重模拟后,组合的风险收益图如下所示:

从效果图中分析,选中六只基金构成组合没有传统的有效前沿,我想可能是马科维茨模型中存在无风险资产且各资产间负相关性较好,本文选的六只基金负相关程度可能较小,导致有效前沿边界不够明显。

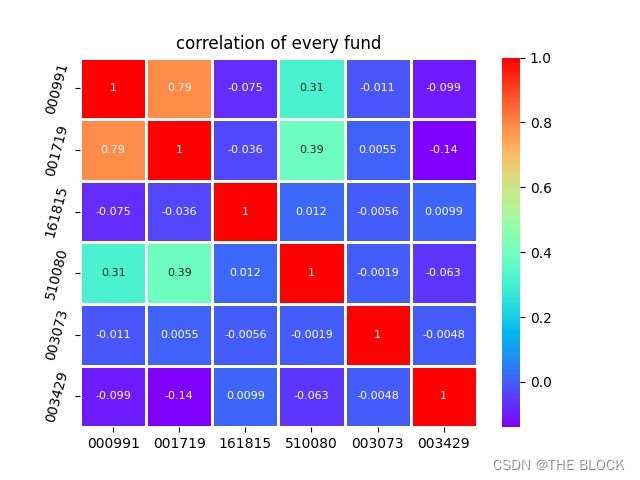

接着,本文计算各个基金的相关系数,如下图所示:

如上图所示,各个基金间的相关系数有正有负,但正相关的系数绝对值大于负相关系数绝对值,也就是说,如果赋予各个基金不同权重的话,资产组合没有传统的有效前沿是可以解释的。

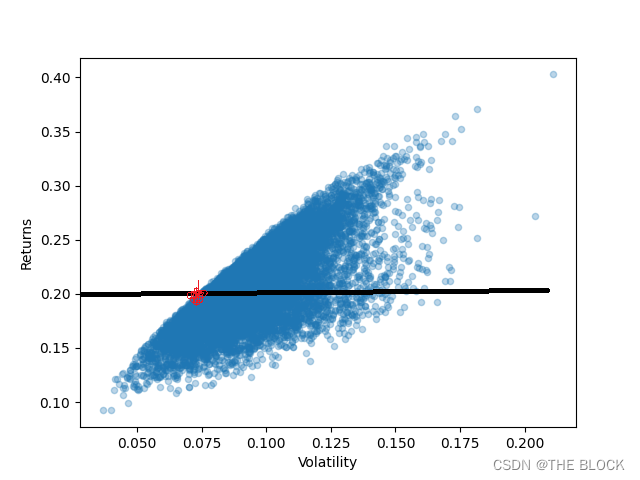

在传统有效前沿存在的情况下,按照马科维茨的想法,我们直接取前言边界上方差最小的点,对应的组合就是我们想要的最优组合。那么,在不存在传统有效前沿时该如何寻找最优组合点呢?

为此,本文根据策略目标采取以下优化策略。本文策略的目标是实现20%的收益,如下图所示,本文试图在收益20%水准下寻找方差最小的组合点,并以其对应的权重作为本文的最优组合的权重。因为直接写入20%的条件较为苛刻,所以收益目标选取19.8%-20.5%之间的组合,进而选取方差最小的最优组合。

最终,找到的最优权重组合是:

【0.07624296、 0.05359945、 0.26792864、 0.26051415、 0.26543136、 0.07628343】对应【工银战略转型, 工银国家战略, 银华抗通胀主题, 长盛全债指数, 泰达宏利汇利, 中证兴业】。

组合数据:

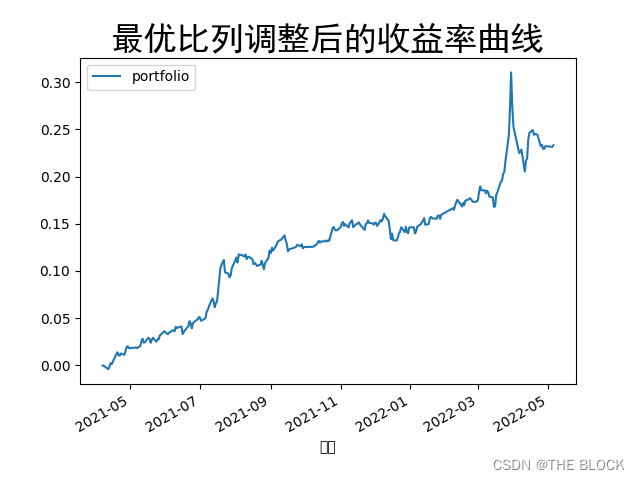

最优组合收益时间序列:

最优组合收益:

如上图所示,优化后的组合明显更稳定,曲线更受投资者的喜爱。收益率最高达到了30%,最终超过20%,本次优化达到了目的。

历史模拟法下的VaR:

投资策略可能的优化点:

本策略投资标的中没有选择指数基金,而指数基金作为一种被动投资策略标的是很好的,未来加入指数基金进行测试。

此外,在2022年3月-4月投资组合的波动较大,如下图所示,最大回撤达到8.01%,可能是该时间段大盘走势影响。但是是否可能通过进一步优化,例如加入某些资产或寻找其他权重,使得投资组合更加稳定,需要进一步研究。

1079

1079

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言