(1)筛选

使用作业1的程序

- 完成对沪深300指数成分股过去2015年1月-2018年1月三年的数据分析

- 按alpha从大到小,选择出30只alpha最高的股票形成股票池1,以备进一步分析

(2)预测

- 对沪深300指数成分股2018年1月-2021年1月三年的数据分析

- 选择出30只alpha最高的股票形成股票池2

- 观察股票池1和股票池2的重合度

- 分别计算股票池1在2015-2018时间段和2018-2021时间段的Alpha均值,观察Alpha均值的变化

- 对观察结果进行思考与分析

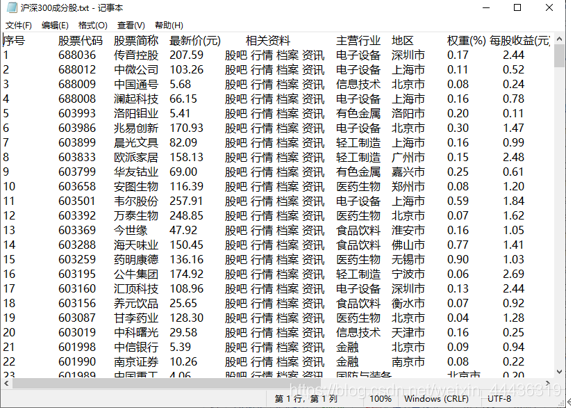

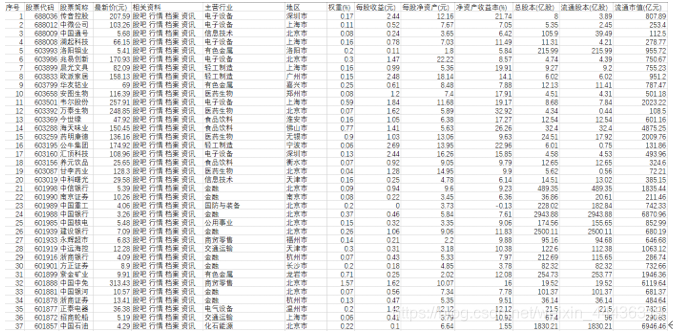

将沪深300的成分股的基础信息整合到txt文件中

将获取的股票基础信息整理成csv文件便于在Python中读取

使用tushare库爬取股票交易数据,建立CAMP模型,进行分析,废话不多话,直接上代码!

"""

python3.7

-*- coding: UTF-8 -*-

@Project -> File :Code -> CAMP

@IDE :PyCharm

@Author :YangShouWei

@USER: 296714435

@Date :2021/4/6 15:41:37

@LastEditor:

"""

import pandas as pd

import tushare as ts

import matplotlib.pyplot as plt

import statsmodels.api as sm

import re

import numpy as np

def modelCAMP(code,name, starttime, endtime):

# 资本资产进价模型(CAPM)

# Ri -Rf = β*(Rm-Rf) + ε

# 载入股指数据

sh = ts.get_k_data('sh', start=starttime,end=endtime, autype='qfq') # 获取上证数据

sh["p_change"] = (sh["close"] / sh["close"].shift(1) - 1) * 100 # 利用今日收盘价和前日收盘价计算股价波动,新增一列

try:

gzmt = ts.get_k_data(code, start=starttime,end=endtime, autype='qfq') # 获取股票数据

# 一些企业在2018年之前还未上市,作为特殊情况处理,返回0

if len(gzmt.date) == 0:

return [0]

gzmt["p_change"] = (gzmt["close"] / gzmt["close"].shift(1) - 1) * 100

except:

return [0]

# print(code)

ret_merge = pd.merge(pd.DataFrame(sh.p_change), pd.DataFrame(gzmt.p_change), left_index = True, right_index = True 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言