本文通过实例解析,探讨了增值税降低对企业利润的具体影响。分析了在不同情况下,如单方面降价、供应商同步降价等,企业的利润变化情况,强调了在供应商未降价前提下,不宜轻易调整价格。

本文通过实例解析,探讨了增值税降低对企业利润的具体影响。分析了在不同情况下,如单方面降价、供应商同步降价等,企业的利润变化情况,强调了在供应商未降价前提下,不宜轻易调整价格。

最近增值税又在降税了,刚好一个小表妹问了关于降税之后客户申请打折应该怎么办的问题,虽然不做财务很久,但是这个问题应该能捋一捋

实例:

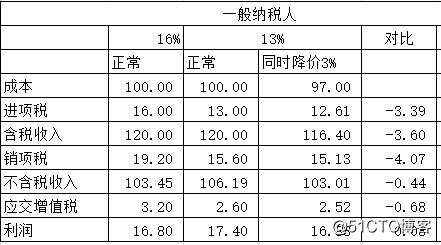

假如某企业商品含税单价为120元,成本为100元

1.增值税从16%下降到13%的利润对比

降税为企业节省了0.6元增值税,同时增加利润0.6元,注意此处不考虑附加税和所得税的影响

2.如果我们售价下降3%

若售价降价3%,利润比降税之前下降了2.53元,问题出在我们降价了但是供应商没有给我们降价,进项税没有减少,所以我们包揽了所有损失。

3.那么如果供应商也给我们降价3%

供应商和我们同时降价3%,企业节省了0.68元增值税,同时增加利润0.08元,相对比与都不降价,明显是对我们不利的。

总结:

单方面降价会造成大量利润损失,建议以供应商未降价为由说服客户无法降价,底线是在供应商降价的情况下给予客户降价

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言