这篇博客详细总结了线性回归的原理,包括问题描述、代价函数、梯度下降及其应用、正规方程、回归评估指标和多项式回归。通过实例和代码展示了如何用numpy和pandas实现线性回归,并讨论了sklearn库的使用。

这篇博客详细总结了线性回归的原理,包括问题描述、代价函数、梯度下降及其应用、正规方程、回归评估指标和多项式回归。通过实例和代码展示了如何用numpy和pandas实现线性回归,并讨论了sklearn库的使用。

结合ng的机器学习课程–线性回归部分,整理了如下的笔记,包括:线性回归模型、假设函数、代价函数、梯度下降应用于线性回归、正规方程求解、多项式回归等知识点,以及各部分的代码实现。

不基于sklearn,纯用numpy和pandas来实现的线性回归,可以查看吴恩达老师机器学习课程的课后作业。

目录

1、线性回归问题描述

2、代价函数

3、梯度下降

4、梯度下降应用于线性回归,以及向量化

5、正规方程

6、回归的性能评估

7、基于sklearn的两种实现

8、多项式回归

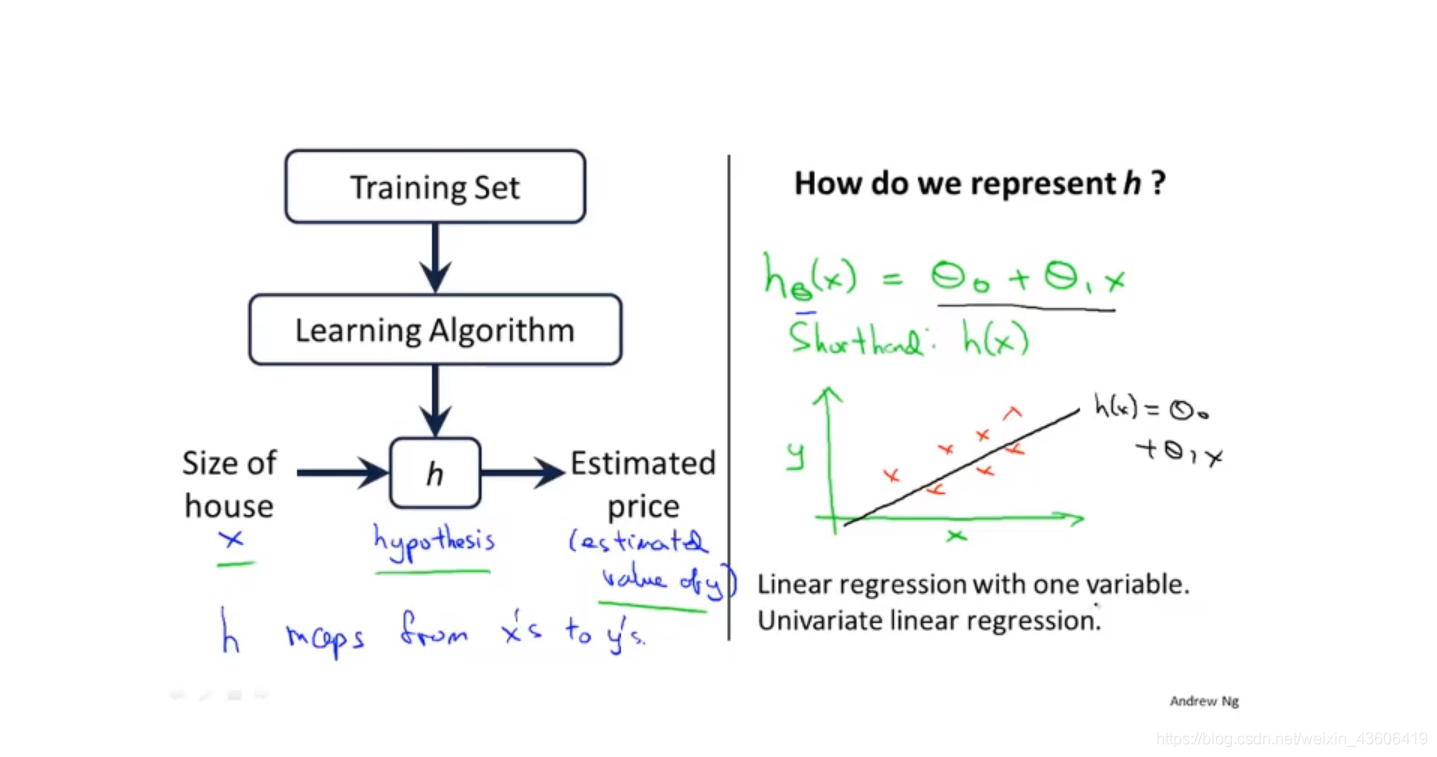

1、线性回归问题描述

拿房价预测为例,为了简化只考虑一个特征(房子的尺寸),因变量为(房价)。观察数据集,我们可以发现y和x近似为线性关系,于是得到如图的假设函数。之后,使用学习算法(梯度下降/正规方程)得到参数的最优解,以预测新的样本。

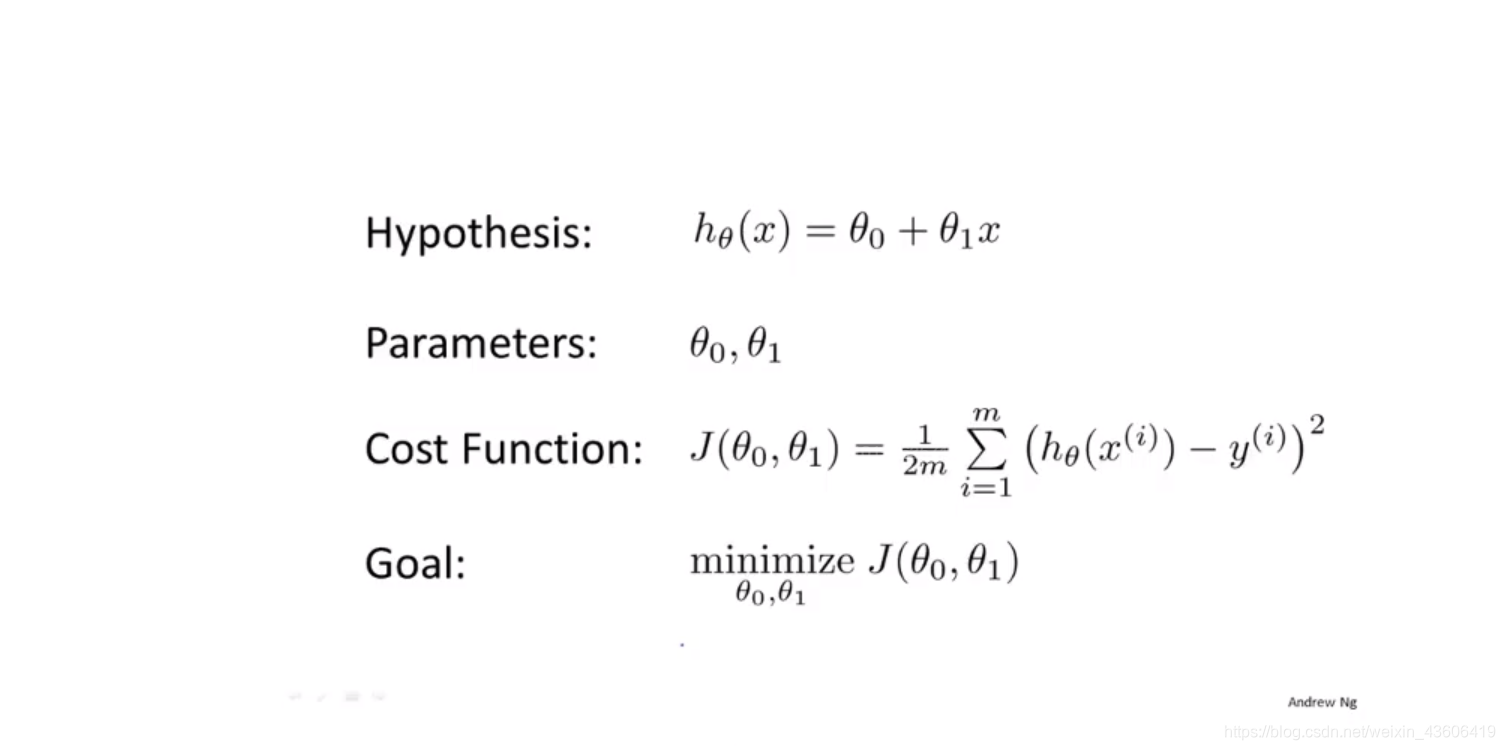

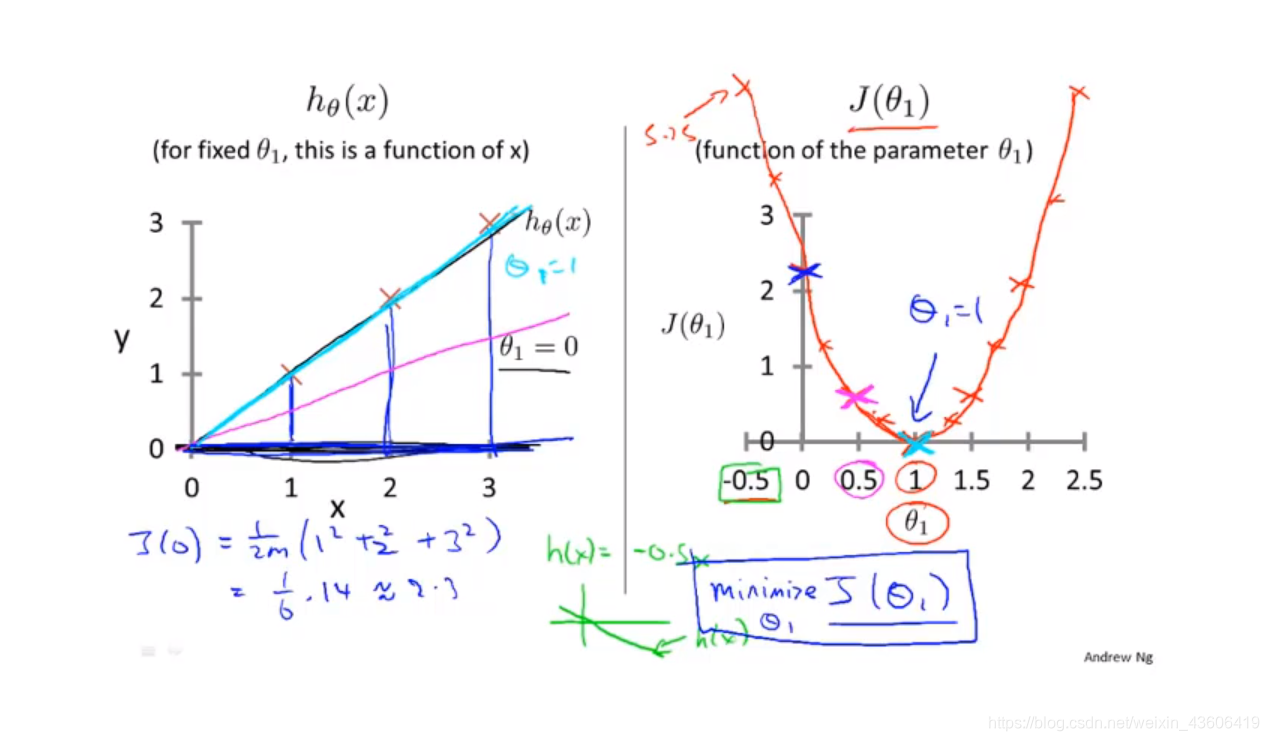

2、代价函数

如下图所示,首先把theta0 忽略,假设我们有三个样本,然后我们取三个不同的theta1的值,分别为 0、0.5、1,然后带入代价函数表达式中,我们可以得到右边的代价函数的图像。很明显,对于此例,theta1 = 1时,代价函数达到最小值,此时theta1 为最优解。

代码片段

import numpy as np

def computeCost(X, y, theta):

inner = np.power(((X * theta.T) - y), 2)

return np.sum(inner) / (2 * len(X))

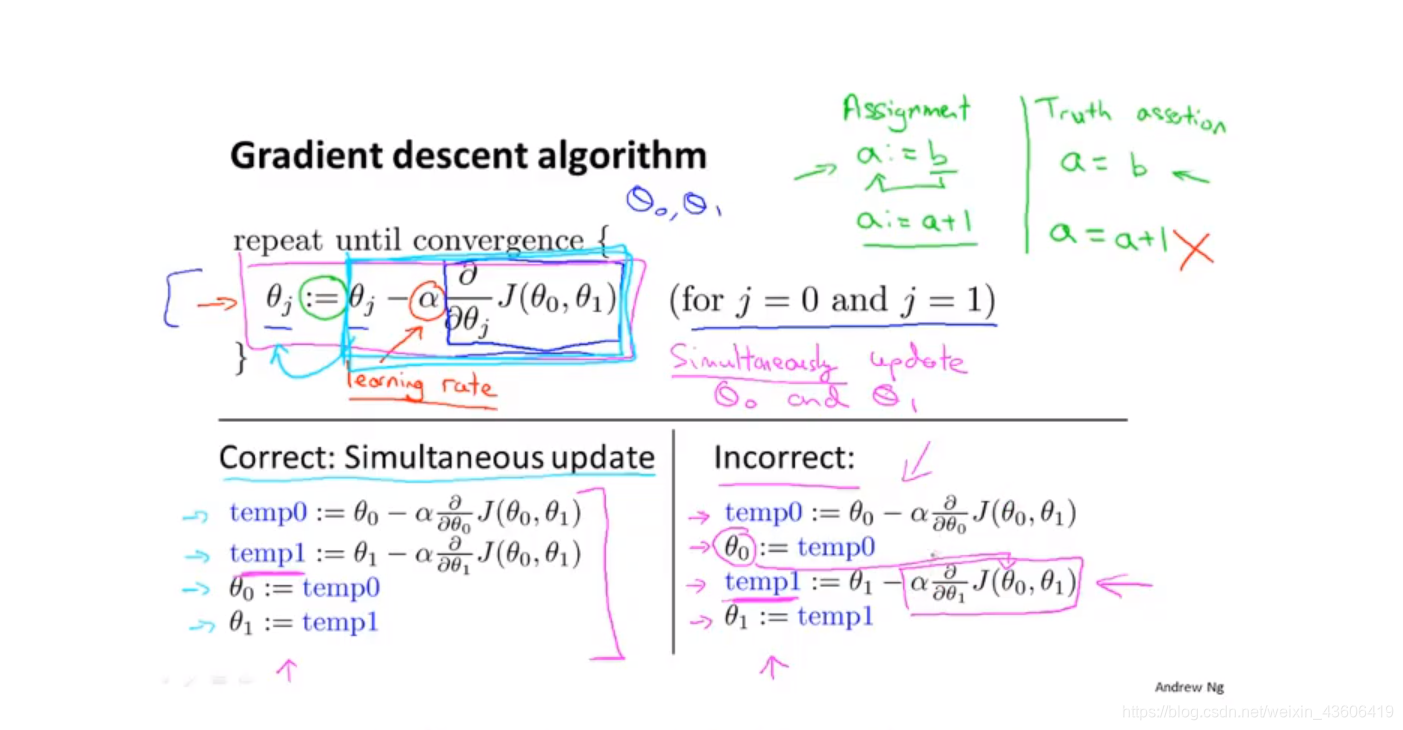

3、梯度下降

在数学中,我们知道想要求解方程的最小值或者极小值,需要对方程求导,令其导数等于0,从而求解出最小值或者极小值对应的位置。

梯度下降是一个迭代过程,想象你在山顶想要下山,每一次都要寻找最快的下降方向,最后达到最低点,这个过程包含一个超参数学习率,也就是每次下降的步幅。

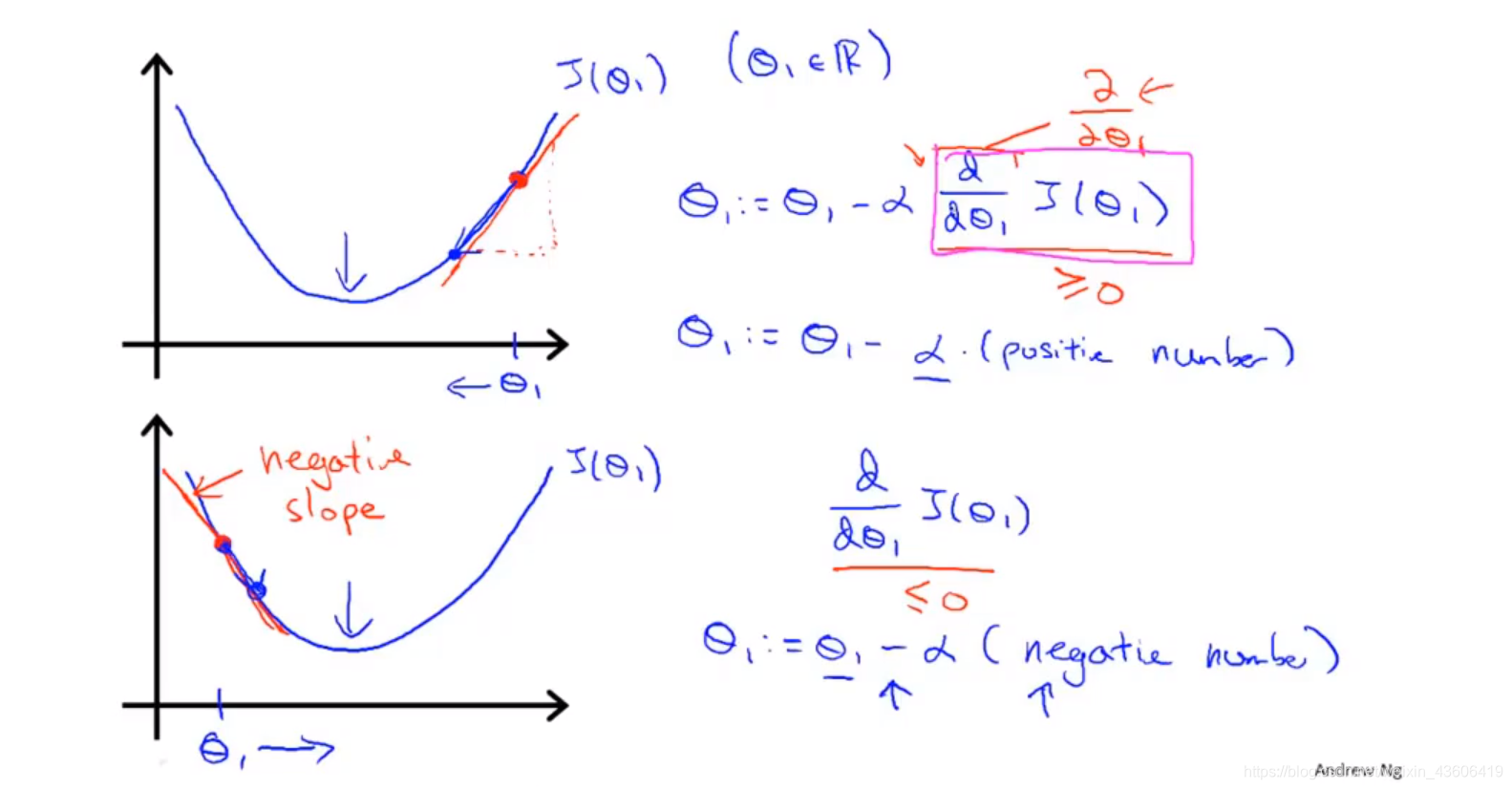

(注意:所有参数同时更新)

学习率为一个很小的正数,如下图所示,分别对应了偏导为正和为负的情况,也就解释了参数是在不断迭代下降的,最终到达最低点。

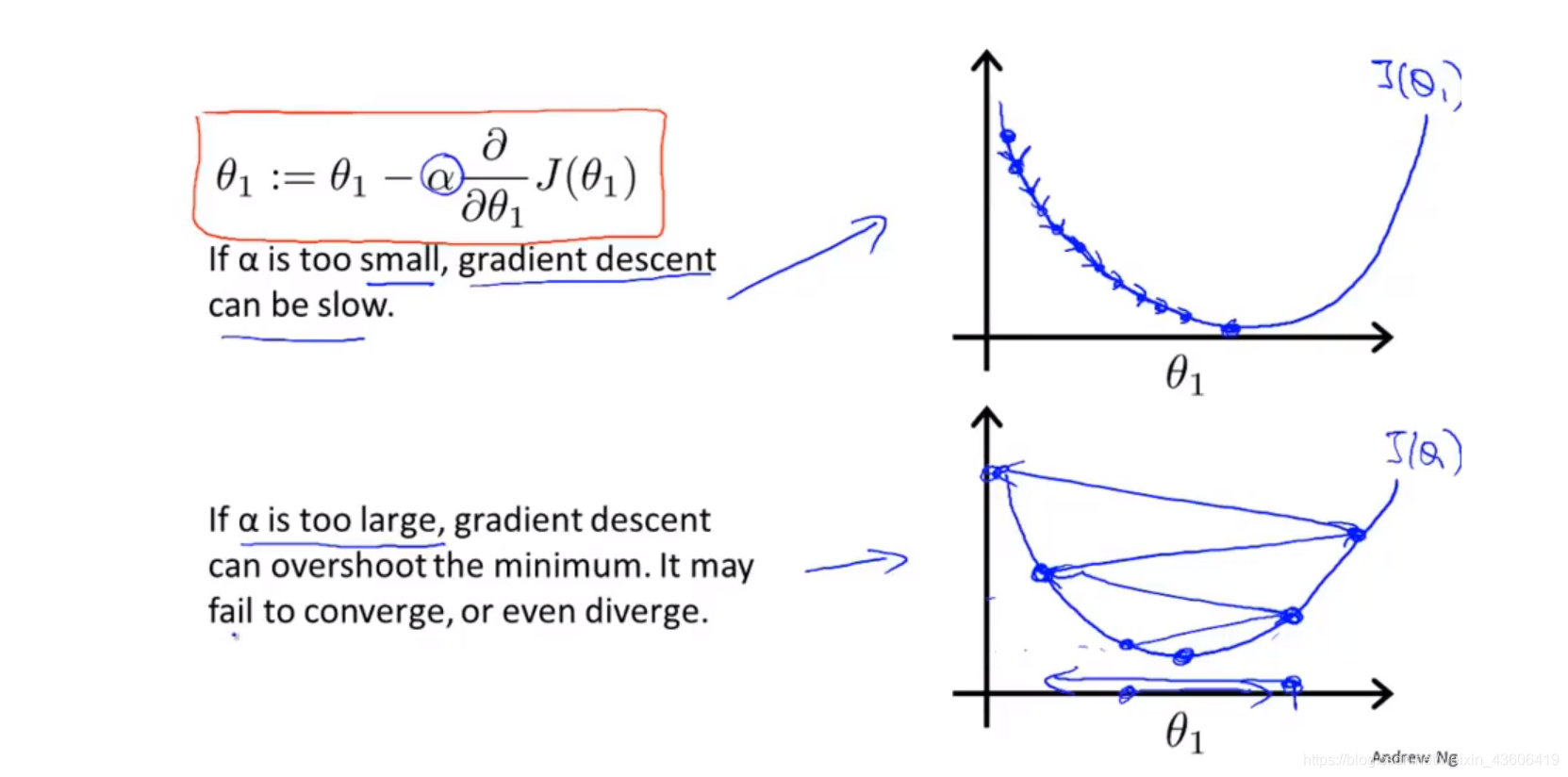

学习率的选择情况,如下图所示。

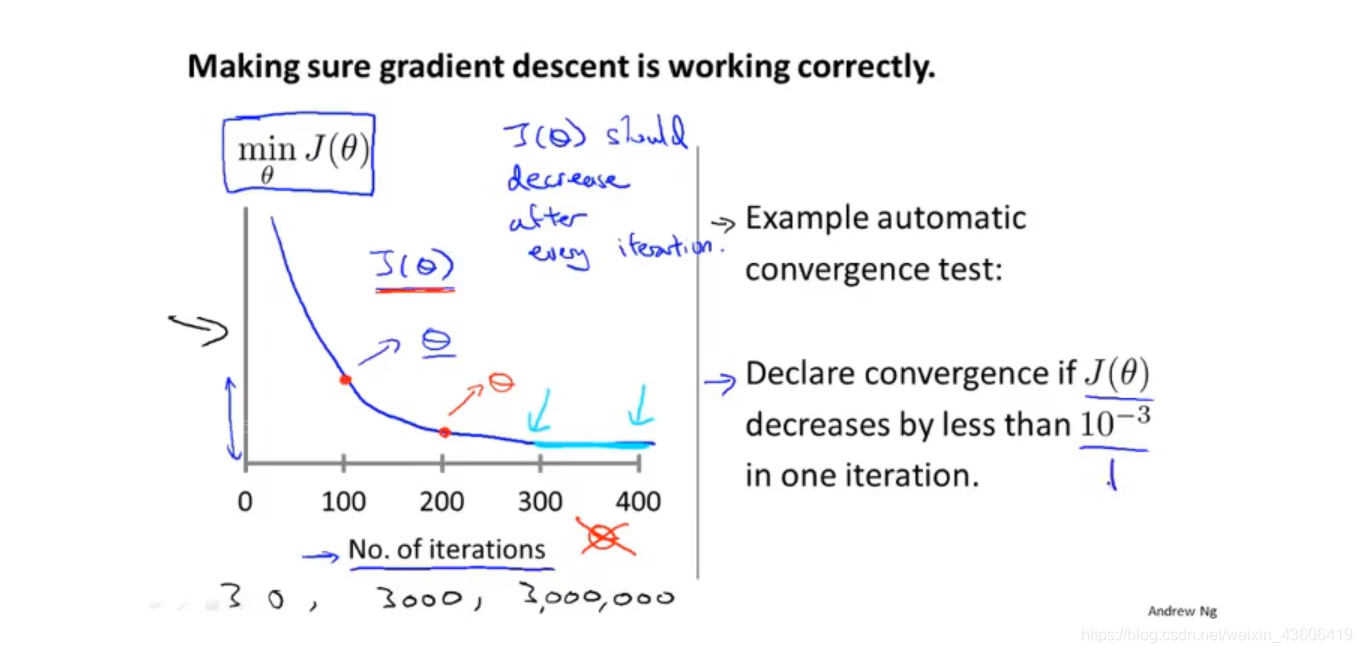

确保梯度下降正常工作,通过这样一个横坐标为迭代次数的图像,我们可以观察在迭代过程中,代价函数是不是在一直降低,以此判断是否出现异常,从而进行完善。

4、梯度下降应用于线性回归

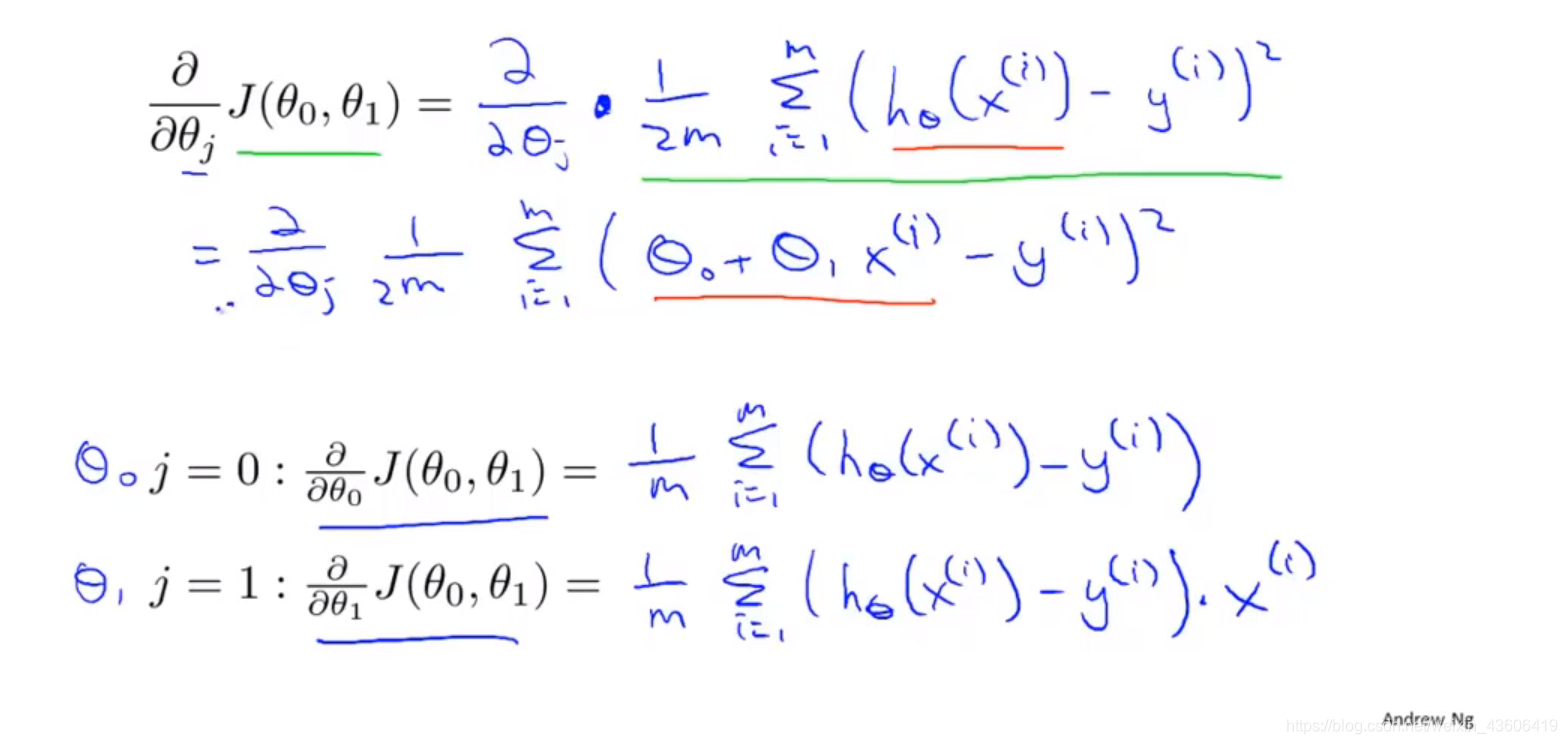

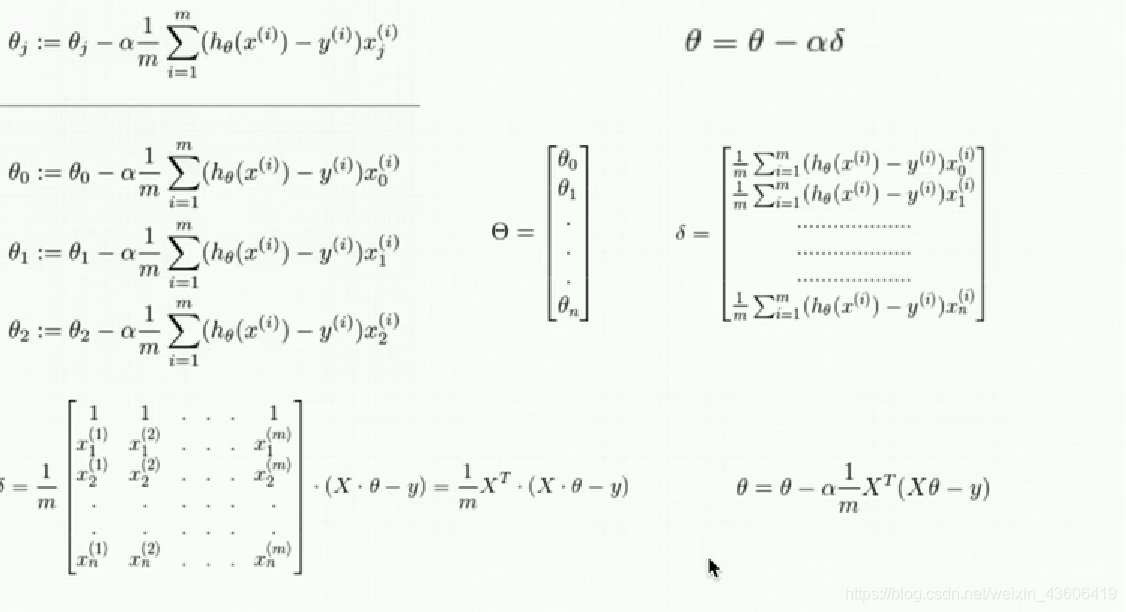

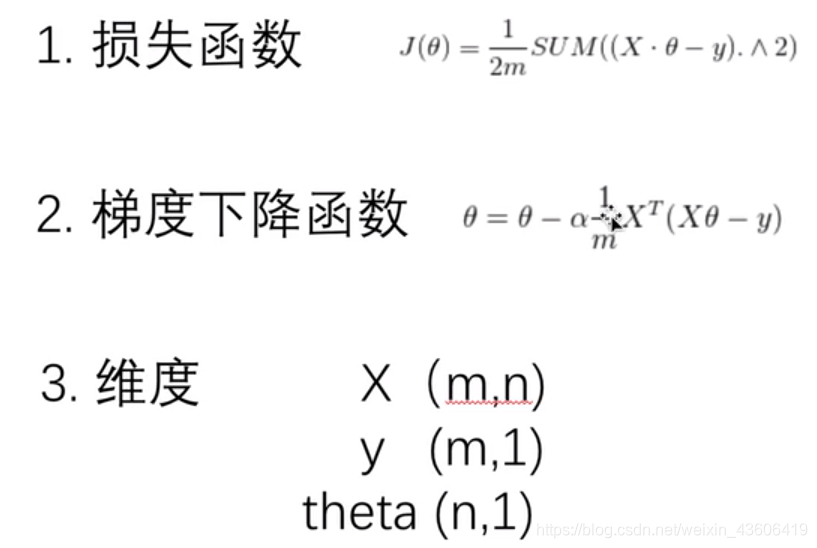

把线性回归的代价函数带入梯度下降算法中,得到如图的表达式,需要了解偏导和链式求导的数学知识。

向量化的实现:

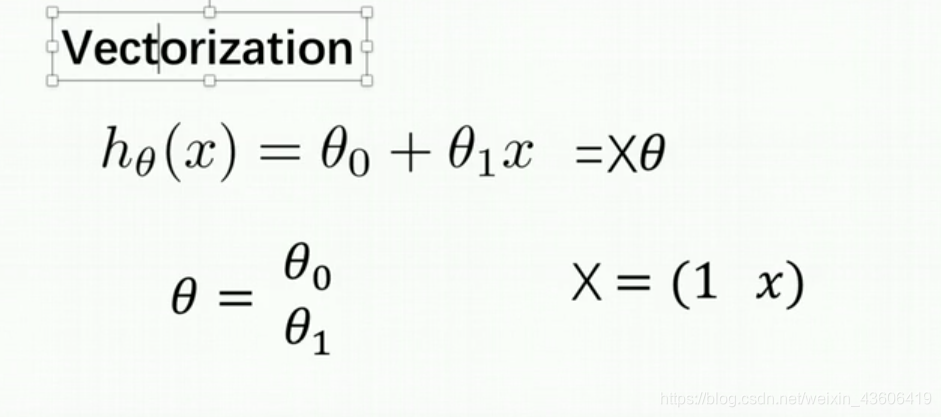

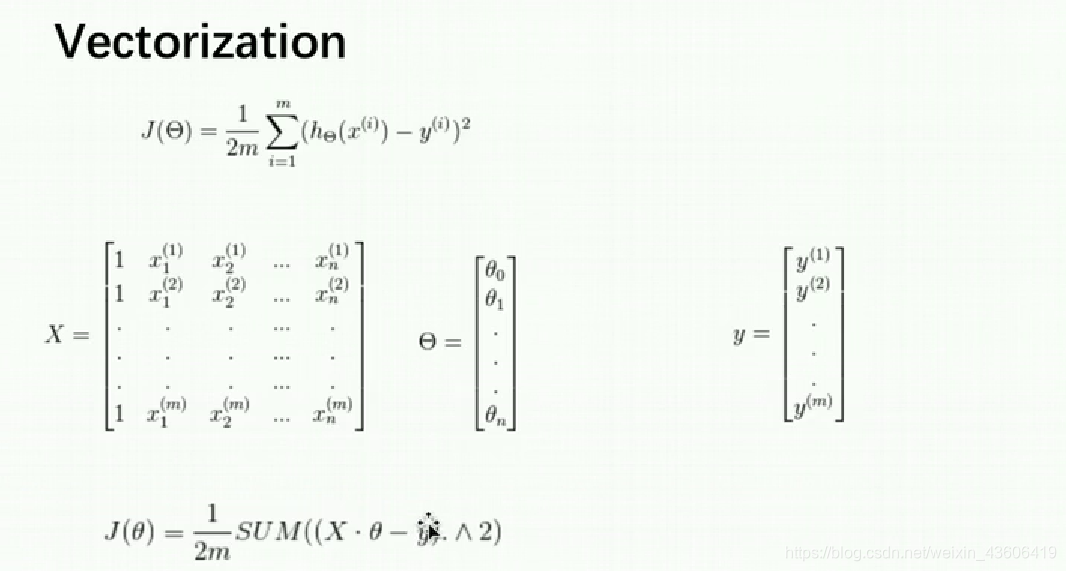

(1)假设函数的向量化

(2)代价函数的向量化

(3)梯度下降的向量化

(4)汇总

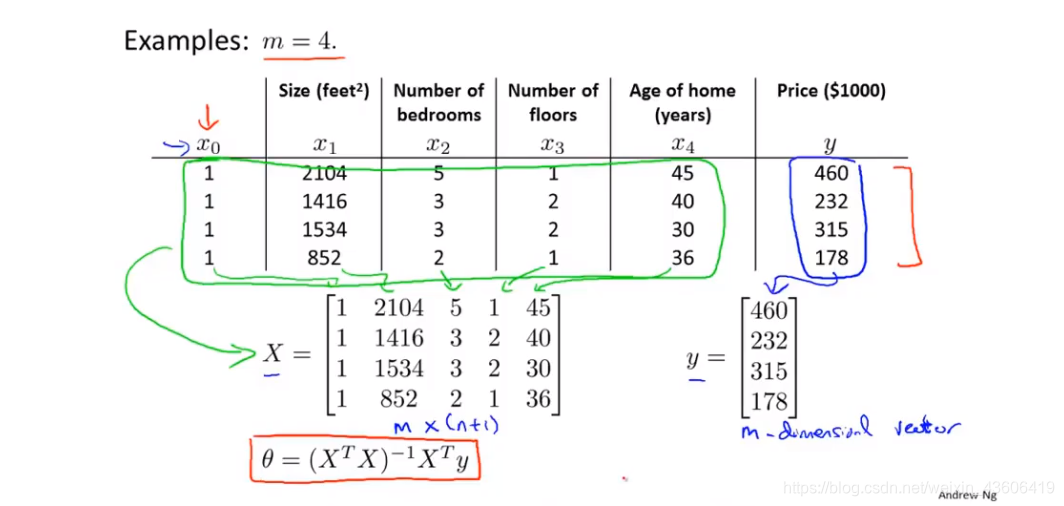

5、正规方程

另外一种,直接计算线性回归最优参数的方法,叫做正规方程。

如图所示,4个样本,5个特征(包含x0),通过向量化操作,可以直接利用公式得到线性回归的最优解。

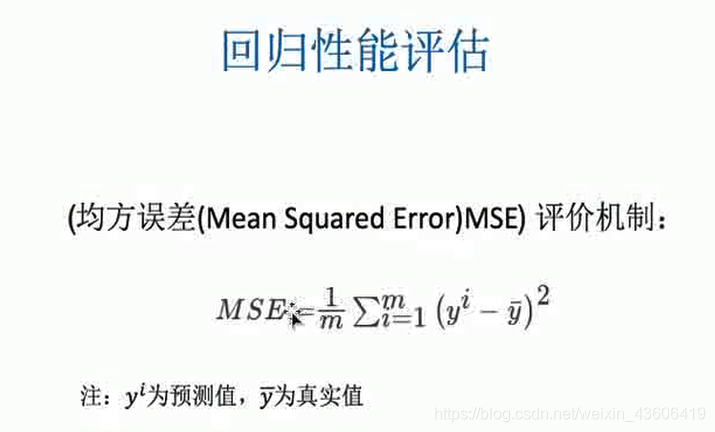

6、回归性能评估

评估原理:

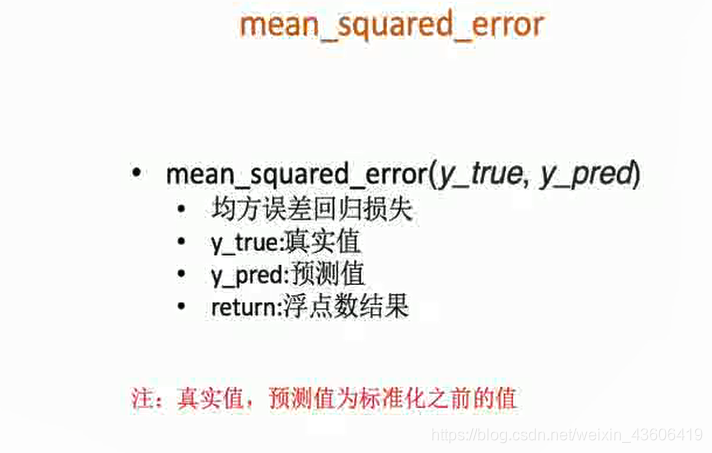

基于sklearn的API

7、基于sklearn的实现

线性回归的两种API

本例,我们使用sklearn封装好的波士顿房价数据集。下图为预测房价的特征。

完整代码如下

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression, SGDRegressor

from sklearn.metrics import mean_squared_error

# 加载数据集

bt = load_boston()

print(bt.data.shape) # (506, 13) 506个样本,13个特征

print(bt.target.shape) # (506,)

# 划分训练集、预测集

x_train, x_test, y_train, y_test = train_test_split(bt.data, bt.target, test_size=1/4)

# 数据标准化

sta_x = StandardScaler()

x_train = sta_x.fit_transform(x_train)

x_test = sta_x.transform(x_test)

# 标签标准化

sta_y = StandardScaler()

y_train = sta_y.fit_transform(y_train.reshape(-1, 1))

y_test = sta_y.transform(y_test.reshape(-1, 1))

print(y_train.shape) # (379, 1)

print(y_test.shape) # (127, 1)

# 正规方程优化

lr = LinearRegression()

lr.fit(x_train, y_train)

# 打印优化好的参数

print(lr.coef_)

# 转化为标准化之前的数据

y_lr_prediction = sta_y.inverse_transform(lr.predict(x_test))

print('正规方程优化,测试集每个样本预测的结果为:', y_lr_prediction)

# 回归常用的评估指标

print('正规方程的均方误差', mean_squared_error(sta_y.inverse_transform(y_test), y_lr_prediction))

# 梯度下降优化

sgd = SGDRegressor()

sgd.fit(x_train, y_train)

# 打印优化好的参数

print(sgd.coef_)

y_sgd_prediction = sta_y.inverse_transform(sgd.predict(x_test))

print('梯度下降优化,测试集每个样本预测的结果为:', y_sgd_prediction)

print('梯度下降的均方误差', mean_squared_error(sta_y.inverse_transform(y_test), y_sgd_prediction))

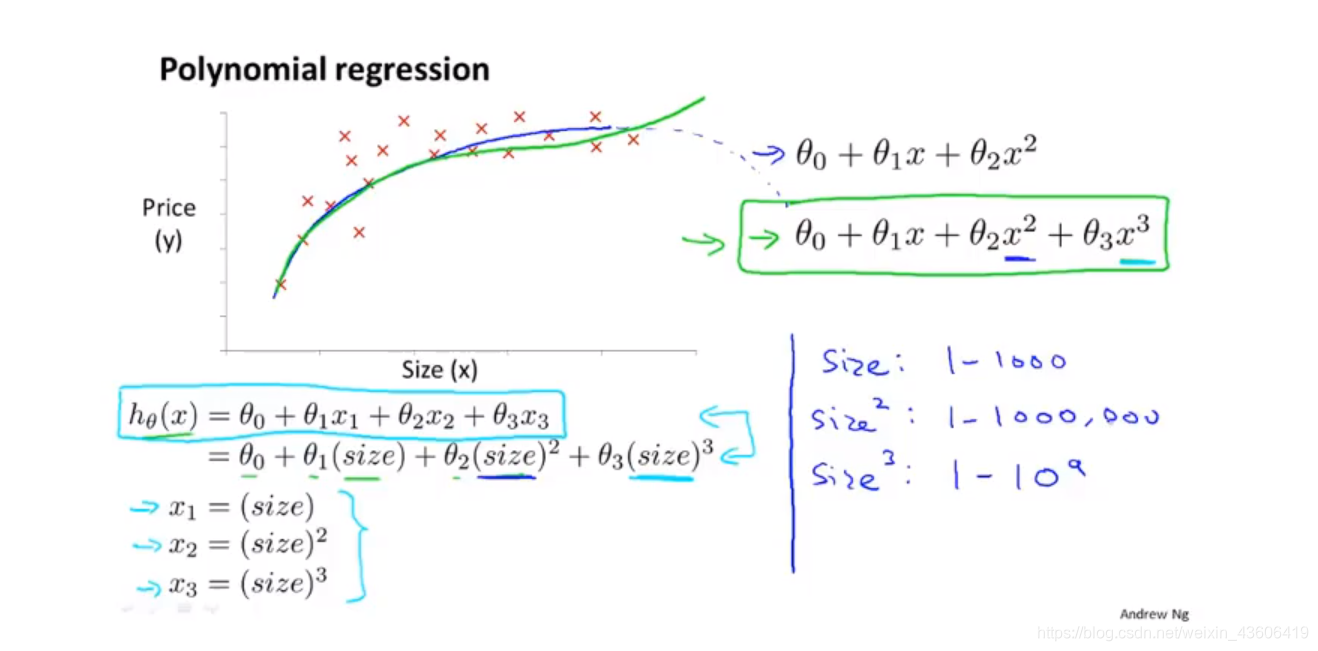

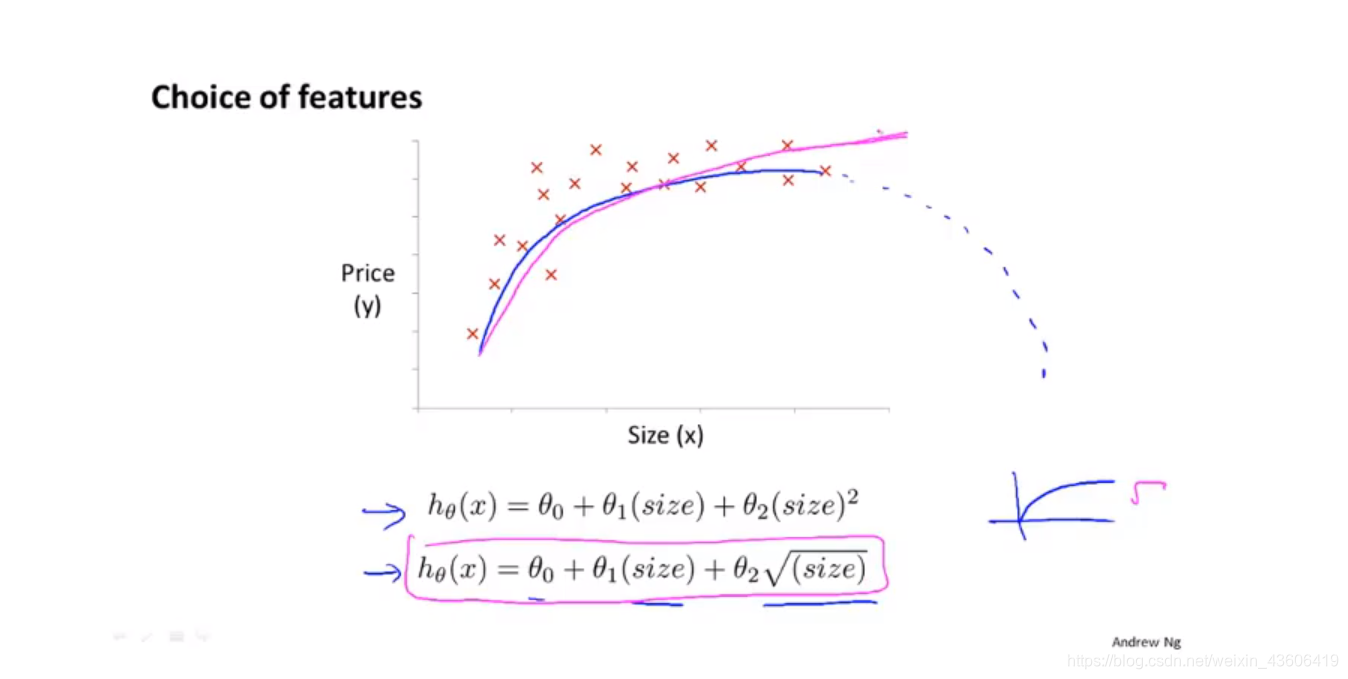

8、多项式回归

根据数据集的分布,我们可以选择不同的假设函数,下图中以 2次方 和3次方多项式为例,我们可以选择特征1(尺寸)、特征2(尺寸的平方)、特征3(尺寸的立方),进而把模型转换成线性回归。

基于这个例子,还是选择特征(尺寸的平方根)较为合理。

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言